Глава 16 Гармония и резонанс

Глава 16 Гармония и резонанс

Неважно, как вы сложите карты, все равно получится карточный домик. Вместе они стоят, вместе и падают.

Гарри Д. Шульц

В 1901 году Чарльз Доу в статье для Wall Street Journal сделал интересное заключение о реакции рынка на рост отдельных ценных бумаг:

Метод, применяемый некоторыми рыночными трейдерами с большим опытом, использует реакцию рынка. Теория, на которую он опирается, гласит: рынком всегда манипулируют в большей или меньшей степени. Крупный трейдер, желающий подвинуть рынок, не покупает все подряд по списку, а вкладывает деньги только в две или три лидирующие акции путем законной покупки либо через манипулирование. Затем он наблюдает, какое воздействие это оказало на другие акции. Если настроение рынка бычье и люди расположены пока оставаться в игре, те, кто видит этот подъем, произошедший в двух или трех акциях, сразу же начинают покупать другие бумаги, и рынок поднимается к еще более высокому уровню. Это и есть реакция публики. В результате можно ожидать, что ведущие акции получат еще один толчок вверх, и основной рынок последует за ними.

Как сказал Чарльз Доу в начале этого века, движения рынка в отдельных ценных бумагах должны подтверждаться более широким движением, в которое вовлечено много акций. Только в этом случае тренд считается правдоподобным. Это явление иногда называется шириной рынка (market breadth)[49]. Доу также сформулировал следующее правило: рост промышленных акций, не подтвержденный ростом акций из транспортного сектора, считается несостоятельным. Причина объясняется следующим образом:

Если акции промышленных компаний растут, причиной может быть ожидаемый сильный индустриальный рост. Промышленные товары не передвигаются сами по себе, поэтому должен наблюдаться рост и в транспортном секторе. Следовательно, цены на акции транспортных фирм должны повышаться. Если этого не происходит, значит, что-то не так.

Другими словами, если рынки не подтверждают друг друга, их движения происходят, скорее всего, за счет беспричинной спекуляции, нежели из-за учета будущих экономических трендов при текущих ценах на финансовых рынках.

Позже идея гармонии и резонанса получила свое дальнейшее развитие во многих областях. Давайте рассмотрим каждый рынок по отдельности.

Акции

Многие аналитики акций, рекомендующие покупать какую-то отдельную ценную бумагу, говорят, что она «дешевле» на рынке, чем другие. Но проблема в том, что, если весь рынок начнет падать, с собой он возьмет и «дешевые», и «дорогие» акции. Во время паники люди продают все бумаги, от которых только можно избавиться, чтобы сделать деньги, необходимые для поддержки тех акций, из которых они не могут выйти.

Акции влияют друг на друга. Поэтому не всегда достаточно интересоваться поведением только одной-единственной акций. Мы должны рассматривать рынок в более широком контексте. Первое, что мы должны найти, это, как мы ее называем, рыночную аналогию или «ширина».

Ширина

Для нахождения простых аналогий между различными графиками фондовый рынок нужно разделить на шесть разных уровней.

Сначала развитие цены отдельной акции сравнивается с поведением «родственных» ей бумаг. Например, акция одной страховой компании сравнивается с акциями других страховых фирм. Если основной тренд нисходящий, мы либо не торгуем на рынке, либо продаем в шорт. Крайне важен суммарный национальный индекс. Графики национальных фондовых индексов обычно представляют нам отчетливую и понятную картину. Сравнение отдельных акций с суммарным индексом рынка проводится двумя методами. Во-первых, график индекса сам по себе используется в качестве индикатора: мы откладываем покупку акции, если фондовый индекс показывает нам опасную ценовую фигуру.

Во-вторых, мы можем учитывать относительное поведение суммарного индекса, используя его в качестве инструмента отбора. Метод заключается в расчете ценового движения отдельной акции, выведенного как значение ее индекса относительно развития фондового индекса. Если поведение этой отдельной акции и фондового индекса эквивалентны, «относительная величина суммарного индекса» будет константой 100. Но если акция движется сильнее, чем рынок в среднем, то его значение превысит 100.

Этот индикатор — часто простой способ идентификации ценных бумаг с нетипичным развитием вверх или вниз при наблюдении за многими отдельными акциями. Если индикатор внезапно начинает подниматься, это многообещающий сигнал; если он начинает падать, мы сталкиваемся с сигналом опасности. Но сценарий с образованием нисходящей двойной вершиной на графике отдельной акции и с нисходящей вершиной на графике «относительного изменения суммарного индекса» еще более тревожный сигнал. В этом случае почти всегда лучше продавать акцию.

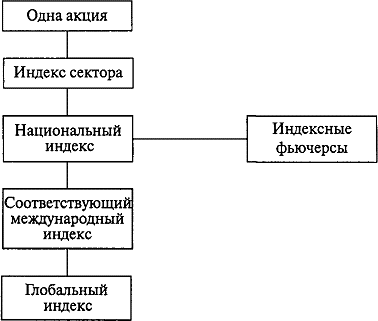

Рисунок 45 показывает различные индикаторы ценных бумаг, которые следует сравнивать, чтобы получить ощущение реального размаха рынка.

Рисунок 45 Рыночная аналогия на фондовых рынках.

Продажа и покупка

Сегодня модно сравнивать цены акций с ценой фьючерса на индекс соответствующих акций. Как упомянуто выше, фьючерс на индекс — контракт на будущую покупку или продажу индекса акций данной страны. Фьючерсные контракты дешевле и легче двигать, чем акции, лежащие в его основе. Таким образом, краткосрочные рыночные колебания часто бывают более быстрыми в торговле фьючерсными контрактами. Если обнаружена разница между ценой фьючерса и лежащих в его основе акций, условным рефлексом будет:

• Если фьючерс дешевле акций, покупайте фьючерс и продавайте акции.

• Но если фьючерс стоит дороже акций, покупайте акции и продавайте фьючерс.

Такая невинная сделка, называемая продажей и покупкой[50], многими считается основной причиной современных рыночных бедствий, в особенности повторяющихся резких падений рынков в США и Японии. Обычно «индексный арбитражер», спекулирующий на этих рыночных несовершенствах, каждые несколько секунд считает с помощью компьютера ценовое несоответствие между фондовым индексом и фьючерсом на этот индекс. Так как владелец фьючерса тоже зарабатывает процент на своем дополнительном обеспечении, он закладывает эту процентную ставку в свою торговую систему. Затем, когда бы ни появилось стоящее несоответствие, его система всегда будет продавать и покупать. Прежде чем на так называемую компьютерную торговлю возложить ответственность за случающиеся время от времени резкие падения цен, следует запомнить одну деталь: когда цена фьючерсного контракта падает, на это должна быть веская причина.

Когда имеешь дело с фьючерсными контрактами на индексы, следует также учитывать, что фьючерсные контракты различной зрелости не обязательно реагируют одинаково. Когда они ведут себя одинаково, это признак рыночной долгосрочности в отличие от краткосрочных ожиданий. Последние рыночные аналогии при торговле акциями однотипны тому, как ведут себя коррелируемые иностранные индексы и мировой фондовый индекс. Этот эффект относительного воздействия становится все более и более важным, потому что сегодня мы инвестируем по всему миру.

В дополнение к рыночной аналогии, существует еще три разных индикатора, используемые в качестве рыночных инструментов и говорящие нам о ширине рынка: сколько акций содействуют развитию бычьего или медвежьего тренда. Основное доказательство — чем больше акций следует за движением тренда, тем правдоподобней финансовый барометр. Применяемые для этой цели индикаторы:

• Линия роста/спада

• Новые максимумы/новые минимумы

• Рассеивание

Линия роста/спада

Этот самый известный из трех индикаторов. Его принцип заключается в установлении коэффициента между количеством поднимающихся и падающих акций. Показатель кривой роста/спада разработан в США в начале этого века. В тот момент существовал только один промышленный индекс, основанный на 12 акциях промышленных компаний, и железнодорожный индекс, основанный на 20 акциях железнодорожных предприятий. Если бы вы были заинтересованы в реакции оживленного рынка, вам понадобилась бы цифра относительно 1500 других акций рынка. Следовали ли они за ведущими акциями или у рынка не было реакции?

Тогда не было компьютеров, поэтому брокеры каждый день подсчитывали, сколько акций поднялось и сколько упало, а затем изображали на графике связь между ними. Одним из тех, кто делал такие подсчеты, был знаменитый спекулянт Джесси Ливермур, нанявший 40 «статистов» в качестве личных ассистентов. Почти перед самым крахом 1929 года они представили ему отчет, что в то время ведущие акции промышленного индекса значительно выросли с начала года, 614 акций из широкой выборки 1002 акций фактически в тот же самый период упали. И только 338 акций выросли. Таким образом, индексы поднимались, но кривая роста/спада шла вниз. (Эти данные помогли Ливермуру безболезненно пережить последующую панику).

Сегодня применяются две формулы. Первая — чрезвычайно простая, так как случайная цифра выбирается в качестве начального значения, а затем она ежедневно регулируется, согласно следующему вычислению:

Линия Роста/Спада = Количество Поднимающихся акций — Количество Падающих

Точно также расчет может включать в себя количество неизменившихся акций. При этом формула становится:

Если значение квадратного корня отрицательное, мы просто меняем его на положительное (то есть используем абсолютное значение). Индикатор роста/спада, естественно, поднимается, когда индекс начинает взбираться наверх, но на практике он имеет тенденцию поворачиваться на вершине первичного бычьего рынка раньше узких фондовых индексов. Это потому, что многие ценные бумаги, очень чувствительные к экономическим трендам или процентным ставкам, перестают расти до того, как это происходит с ведущими акциями.

Крах 1987 года не стал исключением. Несколько недель до драмы, случившейся в «Черный понедельник», индикатор показывал, что все больше и больше акций начали отставать от ведущих акций (см. Таблицу 4). Индекс, содержащий 30 ведущих акций промышленного сектора, двигался в боковом тренде, наталкиваясь на сопротивления и поддержки по краям коридора, тогда как индикатор роста/спада дал очень сильный предупреждающий сигнал: бычий рынок утратил ширину.

Таблица 4 Недельные колебания на Нью-Йоркской Фондовой бирже, осень 1987 года.

Неделя Кол-во поднимающихся Кол-во падающих Кол-во не изменившихся 35 709 1274 216 36 544 1445 199 37 917 1006 250 38 626 1333 229 39 1064 849 263 40 1274 699 215 41 400 1608 158 42 143 1944 101Новые Максимумы/Новые Минимумы

Этот индикатор также отражает рыночную ширину. Само его название говорит за себя. Принцип заключается в том, что мы наблюдаем за тем, сколько акций достигло новых максимумов или минимумов в исчислении, например, за 52 недели. Так как прорыв от старой вершины — очень бычий сигнал (а прорыв от старого минимума очень медвежий), это отражает силу рынка в некоторой степени по-иному, нежели линия роста/спада.

На практике опыт подсказывает, что поднимающемуся рынку не нужно иметь увеличивающееся число новых максимумов, но, если новые максимумы начинают снижаться при подъеме рынка, это может стать поводом для беспокойства. Во всех случаях в поднимающемся рынке новых максимумов должно быть больше новых минимумов. Распространенной формулой является следующая:

Новые максимумы/Новые минимумы = Количество акций в данный момент с самым высоким уровнем прошлого года до настоящего времени минус Количество акций в данный момент с самым низким уровнем прошлого года и до настоящего времени.

Рассеивание

Третий индикатор ширины трендового движения фондового рынка называется рассеиванием. Шкала этого индикатора простирается от 0 до 100, и расчет производится следующим образом:

Рассеивание = Процент акций, находящихся выше своей 200-дневной скользящей средней.

База этого индикатора — неповрежденный восходящий тренд акции — очень часто «ведется» ее 200-дневной скользящей средней. Когда акция падает вниз, например, из-за взятия прибыли, покупатели зачастую возвращаются примерно к 200-дневному среднему значению. И это создает общее правило: бычий тренд на фондовом рынке считается в основном правдоподобным, если большая доля отдельных акций находится над их 200-дневной скользящей средней. Если рассеивание начинает понижаться, а индекс растет или остается неизменным, это говорит о наступающей опасности.

Бонды

Рынки бондов в основном взаимосвязаны теснее, чем фондовые рынки, и отдельный рынок значительно более однородный. Для анализа связей и повторений мы рассмотрим простую рыночную аналогию между связанными ценными бумагами и рынками.

Снова сравниваются графики, чтобы обнаружить последовательность в том, о чем они нам говорят. В международном масштабе рынки бондов связаны даже сильнее, чем рынки акций. При анализе акций отправной точкой является обзор картины, показанной фондовым индексом, тогда как в рынках бондов основу составляют процентные ставки денежного рынка. При небольшой практике можно легко создать картину их трендовых фигур и оказаться впереди большинства трейдеров рынка бондов. Самые важные процентные ставки дают доходы по 1-, 3-, 6- и 12-месячным депозитам, причем 3-месячная ставка дает наилучший сигнал. График представляет собой самую лучшую картину, если на нем изображена 50-дневная скользящая средняя.

В дополнение к краткосрочной процентной ставке денежного рынка существует второй индикатор рынка бондов, подобный индикатору опережения/запаздывания в рынке акций. Этот индикатор — кривая доходности, отражающая взаимосвязь между краткосрочной и долгосрочной доходностью. (В Чикаго разница в процентной ставке между 10-летними казначейскими нотами и 20-летними казначейскими облигациями может торговаться в виде фьючерсных контрактов, называемых «Превышение нот над бондами», которое определяют просто как «спрэд» [ «Notes Over Bonds» or «NOB spread»]). Когда рынок развивается слишком быстрыми темпами, что особенно ярко проявляется в последних стадиях экономического подъема, почти всегда первой начинает расти краткосрочная доходность (облигации с коротким сроком платежа начинают падать), в то время как долгосрочная доходность следует за общей тенденцией с некоторым отставанием (долгосрочные облигации начинают падать). Основное правило гласит: если краткосрочная доходность падает намного ниже долгосрочной доходности, это бычий сигнал для долгосрочных облигаций; если краткосрочная доходность достигает долгосрочной доходности, это медвежий сигнал.

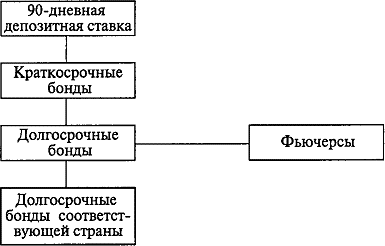

Рисунок 46 показывает различные рынки, которые следует сравнивать для оценки ширины его движения и структуры рынков облигаций.

Рисунок 46 Рыночная аналогия на рынках бондов.

Валюты

Международное инвестирование иногда напоминает трехмерные объемные шахматы благодаря немалой роли валют. Покупая акции или бонды, мы платим за них какой-либо валютой. Если мы не тратим свою собственную валюту, то подвергаемся двойному риску, так как валюта, как и ценная бумага, может колебаться. Валюты добавляют еще одно измерение в инвестирование, без которого, правда, некоторые инвесторы могут прекрасно обойтись.

Но остальные торжествуют в этом измерении. Типичные инвесторы валютного рынка воодушевляются, когда рынок колеблется, и принимают участие в торговле с целью заработать прибыль на движениях рынка. Эти инвесторы «обмениваются» деньгами. В форвардных контрактах — одном из главных элементов валютного рынка — они (инвесторы) всегда имеют дело по крайней мере с двумя валютами одновременно: короткая позиция на одну валюту и длинная позиция на другую. Так как инвесторы в традиционном смысле фактически ничего не покупают, форвардный контракт является самофинансируемый и стоит не больше, чем валютная ставка. По истечении времени эта ставка обернется прибылью или убытком, так же, как и доходом от процентов или потерей процентов, в зависимости от того, какая из валют будет иметь более высокий денежный курс.

При торговле на валютном рынке сравниваются два различных типа графиков, показывающих развитие валютного курса «спот» по отношению друг друга и развитие в их процентных ставках (рассматривается, как правило, 90-дневная ставка).

Если вы прирожденный игрок валютного рынка, то вскоре будете знать, как поступать, и не будете входить в рынок, пока все необходимые графики — долгосрочные и краткосрочные — не будут соответствующим образом изучены и истолкованы.

Один из важнейших инструментов оценки валютных трендов — графики «эффективных обменных курсов» — значение валютного индекса относительно взвешенного набора торгуемых валют. Очень часто сигнал к покупке или продаже основной валюты появляется на графике эффективного обменного курса до появления на обычных графиках, в особенности если центральные банки пытаются разбить потенциальный тренд путем валютной интервенции. Это явление соответствует поведению индикаторов ширины рынка на фондовом рынке.

Процентный арбитраж

В дополнение к перекрестной торговле на основные валюты, многие проявляют интерес к процентному арбитражу между валютами с высокими и низкими процентными ставками. Иногда в анализах по валютным рынкам люди делают выводы из графиков валютных комбинаций, которые совершенно не относятся к делу, так как отражают комбинации с незначительным оборотом. Пустая трата времени выстраивать график маленькой европейской валюты по отношению к любой другой валюте, кроме евро, так как эта комбинация господствующая. Чтобы узнать силу доллара относительно другой маленькой валюты, сначала следует рассмотреть график маленькой валюты и евро, а только затем график доллара и евро. Не совсем правильно изучать график доллара и какой-либо маленькой валюты.

Товары

Товарные рынки, как правило, самые волатильные и психологические среди финансовых рынков. Поэтому выживающие трейдеры на рынке фьючерсных контрактов на товарных рынках зачастую считаются самыми умелыми. Движения этих рынков, естественно, отражают ожидания рыночных торговцев определенного взаимоотношения между спросом и предложением на отдельные товары, а также события, воздействующие на товарную группу. При анализе товарных рынков мы рассматриваем не только отдельные товары, но и товарные секторы.

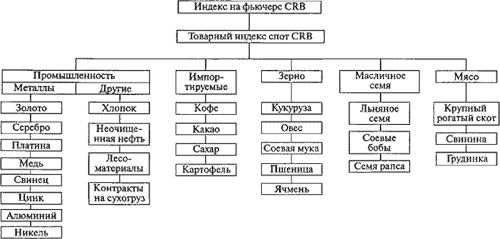

Главный индикатор, используемый большинством, это общий товарный индекс — Товарный индекс спот исследовательского бюро по товарам (CRB Spot Commodity Index), рассчитываемый на ежедневной основе Исследовательским бюро по товарам в США. Это далеко от корректного вычисления товарного индекса, но он один-единственный, у которого организована параллельная торговля фьючерсом на товарный индекс на бирже, фьючерсом на Индекс CRB, основанном на 21 различном товаре.

В дополнение к этому главному индексу, рассчитываются секторные индексы, часто сгруппированные, как показано на Рисунке 47. Дилеры используют этот индекс для простого рыночного наблюдения за трендовыми картинами, который взаимно может быть самоусиливающимся. Это применимо, например, к кукурузе или овсу — эти два кормовых продукта могут друг друга заменять. Но эта связь не всегда столь простая. К примеру, серебро, в основном, побочный продукт от производства меди, свинца и цинка. Поэтому поднимающиеся цены на эти три металла дают падающую цену на серебро, притом что все остальное одинаково. Но независимо от того, за каким товаром вы следуете, важно не только придерживаться долларовых индексов, но, например, принимать в расчет швейцарские франки, обеспечивая тем самым отслеживание за движением валют на графике.

Рисунок 47 Рыночная аналогия на товарных рынках.

Драгоценные металлы

Есть четыре драгоценных металла: золото, серебро, платина и палладий (палладий считается менее значимым). Золото, разумеется, самый известный метал и самый важный, несмотря на то, что все золото, добытое за всю историю человечества (всего около 400000 тонн), может храниться в трех обычных особняках. Пока предложения нового золота на рынке продолжают поступать плавно и коммерческий спрос радикально не изменяется, спекуляция будет господствовать над его ценой. Со времен алхимиков все попытки радикально увеличить доходы на этом рынке терпели полную неудачу.

В отличие от других товаров, драгоценные металлы не применяются исключительно в промышленной сфере. Золото и серебро люди хранят в виде ювелирных изделий или прячут в самых нижних ящичках — в особенности во Франции — и сейфах центральных банков (в 1968 году в банке Англии хранилось так много золота, что там провалился пол). Для золота, в частности, годовое производство — чрезвычайно регламентированная величина относительно существующих акций, придающих уровням производства и потребления ограниченные параметры для ценообразования. Следовательно, когда драгоценные металлы выталкиваются вверх к непомерным ценам, это чаще всего не соответствует промышленным факторам.

Мотивом является простая гарантия от инфляции или ожидание краха финансовых систем. Большинство людей, имеющих сбережения, переживали когда-нибудь такой период в своей жизни, когда стоимость их акций и бондов существенно уменьшалась из-за инфляции или неизбежных падений цен. Как только они видят, что цены на товары и процентные ставки начинают расти, то перемещают свои деньги в драгоценные металлы (обычно в золото), чтобы укрыться от надвигающегося шторма. Точно таким же образом они будут искать спасения от волн рыночных крахов.

Важная причина такой защитной реакции в том, что, в отличие от акций, облигаций и банковских депозитов, по драгоценным металлам проценты не выплачиваются. Наоборот, торговцы фьючерсами на драгоценные металлы наблюдают, что контракты растут в цене по мере их жизни в будущем, так как вам приходится оплачивать процент в долларах за финансирование металла. Если у вас короткая позиция, вы заработаете процент и таким образом будете вовлечены в процентный арбитраж.

Установление цены

Каждый день, незадолго до 10.30 утра и 3 часов дня по Гринвичскому среднему времени, пять джентльменов из Mocatta Goldsmit, Sharps, Pixley Co., N. M. Rothschild Sons Ltd, Johnson

Matthey и Samuel Montagu встречаются в офисах компании Rothschild в Лондоне, чтобы согласовать утренний и дневной фиксинги цен на золото. Все пятеро ведут телефонные разговоры со своими дилерами, которые, в свою очередь, связаны с тысячами клиентов. Как только «справедливая» цена установлена, она передается по телефонным линиям и информационным системам по всему миру. На следующий день ее можно найти в сотнях финансовых газет. Эта цена, называемая фиксингом (fixing), указывающая цена для так называемого внебиржевого рынка или «рынка наличного товара» физических металлов, который является господствующим рынком.

Никто не знает точно, какая доля драгоценных металлов торгуется на внебиржевом рынке, но известно, что этот рынок самый крупный по драгоценным металлам. Установление цен на этом рынке — это попытка достичь «правильной цены» каждый день. Но на практике торговые цены колеблются в значительной степени вокруг этой цены. Так как внебиржевой рынок больше фьючерсного рынка, то устанавливаемые, согласно фиксингу, цены на этом рынке должны являться ориентировочным уровнем для торговли на фьючерсном рынке. Однако на практике все происходит в точности наоборот. Помимо всего прочего, на фьючерсных рынках доступна вся точная информация по всем введенным в оборот контрактам и ценам. Поэтому обычно графики фьючерсов с ежедневными максимумами, минимумами и ценами закрытия считаются самыми важными, тогда как графики, основанные на ценах «спот», используются в качестве дополнительных индикаторов.

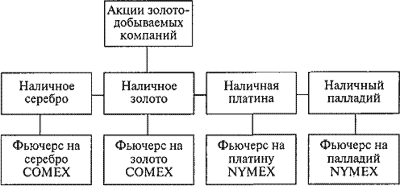

На фьючерсных рынках наиболее торгуемые контракты по золоту и серебру обращаются на бирже US СОМЕХ, а платина и палладий — на Нью-Йоркской бирже NYMEX. Для улучшения оценки рынка рассматривают и цены «спот», где обычно используются цены по «фиксингу» или цены закрытия Лондонской Биржи металлов (London Metals Exchange). Рисунок 48 показывает график, обычно используемый для сравнения и обнаружения параллельных моделей.

Рисунок 48 Рыночная аналогия на рынках драгоценных металлов.

Самые ранние признаки надвигающихся сильных колебаний в драгоценных металлах часто наблюдаются в акциях золотодобывающих компаний, которые являются относительно эффективными дисконтерами движений цен на золото. Чтобы схватить эти сигналы, вам следует наблюдать за индексами золотодобычи, самые важные из которых:

• Индекс золотодобычи Файненшиал Таймс (F. Т. Gold Mines)

• Австралийский золотой индекс (Australian Gold Index)

• Индекс золотых акций фондового рынка Торонто (Toronto Stock Exchange Gold Share Index)

• Индекс золотодобычи Стандарт энд Пур (StandardPoors Gold Mines Index)

Первый индекс наиболее наблюдаемый. Он основан на индексированных значениях 24 южноафриканских золотых рудников, рассчитанных в фунтах стерлингов. За индексом наблюдают многие профессиональные спекулянты, и он четко используется при торговле по графикам: графические сигналы чрезвычайно самоупрочняющиеся.

После изучения графиков мы направляемся к самому золоту и фьючерсам на золото: последние в ежедневной торговле склонны быть впереди на полкорпуса (самый торгуемый контракт — так называемый золотой фьючерс СМХ[51]). Золото в основном торгуется за доллары. Поэтому важно выстраивать график по металлу именно в этой валюте. Для полной картины нам следует рассматривать графики на золото в австралийских долларах, фунтах стерлингов, швейцарских франках, евро и особенно йене — пяти самых торгуемых валютах.

Касаясь трех других драгоценных металлов, разумнее предположить, что соответствующие акции являются хорошими инструментами прогнозирования, но на практике трудно найти репрезентативный индекс для серебра, платины и палладия (многие серебряные рудники находятся в Перу). Поэтому нам придется иметь дело с фьючерсными контрактами как с краткосрочным инструментом для физического, реального металла. Вдобавок взаимоотношения между металлами в огромной степени рассматриваются в качестве существенных признаков формирования рыночной тенденции. Если возникает отчетливый сигнал к покупке контрактов на золото, за ними, вероятно, последуют и другие.

Основные Правила Рыночных Взаимоотношений Акции

1. Рыночная аналогия. Ищите взаимное подтверждение между связанными графиками, включая секторы акций, национальный фондовый индекс, индексный фьючерс и глобальный фондовый индекс.

2. Линия роста/спада. Эта линия отражает коэффициент между количеством поднимающихся, падающих и неменяющихся акций соответственно, являющийся признаком устойчивости тренда.

3. Новые максимумы/новые минимумы. Ищите подтверждения тренда в фондовом индексе, используя этот индикатор, который отражает количество акций, располагающихся на новых максимумах или минимумах.

4. Рассеивание. Ищите подтверждения тренда в фондовом индексе по его реакции на то, какой процент акции располагается над их собственными 200-дневными средними.

Бонды

Ищите подтверждения путем изучения национальных и международных графиков и сравнения краткосрочной и долгосрочной доходности. Начинайте с допущения, что краткосрочные процентные ставки обычно бывают впереди долгосрочных процентных ставок.

Валюты

Сравнивайте все графики самых торгуемых валютных комбинаций и соответствующие эффективные обменные курсы, включая и 90-дневную доходность по ключевым валютам.

Товары

Отправная точка — товар CRB в долларах, йене, евро и швейцарском франке и эквивалентный фьючерсный контракт. Сравнивайте графики отдельных товаров с соответствующими товарами в пределах одного сектора.

Драгоценные металлы

Ищите подтверждения всех отдельных сигналов рассмотрением трех типов рыночной аналогии:

Аналогия между графиками золотых рудников и золота

Аналогия между четырьмя драгоценными металлами

Аналогия между курсом по сделкам за наличные каждого драгоценного металла и его фьючерса

Отправная точка — рудники и фьючерсы склонны быть впереди физического, реального металла.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Гармония с миром и с самим собой

Гармония с миром и с самим собой В условиях современных городских ритмов и жесткого бизнес-графика, в котором мне приходится существовать вот уже более 15 лет, к сожалению, не всегда остается время на то, чтобы подумать о себе. Объективно оценить достигнутое, спокойно

XXIV. ГАРМОНИЯ И КОНФЛИКТ ИНТЕРЕСОВ

XXIV. ГАРМОНИЯ И КОНФЛИКТ ИНТЕРЕСОВ 1. Конечный источник прибыли и убытка на рынке Постоянные изменения начальных данных, препятствующие превращению экономической системы в равномерно функционирующую экономику, вновь и вновь порождающие предпринимательские

3. Гармония правильно понимаемых интересов

3. Гармония правильно понимаемых интересов С незапамятных времен люди болтают о благословенных условиях, которыми их предки наслаждались в первоначальном природном состоянии. Из старых мифов, преданий и поэм образ первобытного счастья перешел в различные

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей

Идея № 95 Стратегия, лидеры и гармония руководства

Идея № 95 Стратегия, лидеры и гармония руководства * * *Успешное стратегическое изменение требует, чтобы руководители компании были полностью включены в этот

Истории создают резонанс, а факты – нет

Истории создают резонанс, а факты – нет Если говорить честно, я не знал этого, когда мы начинали проект TOMS. Зато выучил достаточно быстро. В сущности, я даже помню момент, когда понял, что TOMS – не только продукция, но еще и история.Как-то раз в феврале 2007 года я

Гармония – ключ к успеху

Гармония – ключ к успеху В тот момент, когда читатель говорит: «Нет» или хотя бы: «Я не верю его словам», или: «Я не думаю, что это имеет отношение ко мне», – считайте, что вы его потеряли. Однако до тех пор, пока читатель продолжает повторять «да» или верить в правдивость

Организационная гармония

Организационная гармония Если в организации отсутствует гармония, ее лидеры и менеджеры посылают противоречивые сигналы, вызывая недоверие к ним со стороны подчиненных и сомнения в мотивах их поступков. Когда менеджеры не чувствуют гармонии внутри себя, их отношения

Демократические ценности и организационная гармония

Демократические ценности и организационная гармония Развитие общих ценностей и моделей поведения, которые их выражают, служит основой для создания организационной гармонии и ответственных поступков. Это требует перехода от ценностей, основанных на правилах, к

Гармония в организационных процессах

Гармония в организационных процессах Гармония подразумевает последовательность действий и взаимосвязь между значением и содержанием того, что сделано, и методом или формой того, как это сделано. Гармония в отношениях – это соотнесение слов, тона голоса, чувств, языка

Глава 10 Внутренняя гармония логических уровней

Глава 10 Внутренняя гармония логических уровней Откройте объятия для перемен, но оставайтесь верны своим ценностям. Далай-лама Как устроена система ценностей Система ценностей обладает своей уникальной формой. Стараясь распознать глубинные ценности, человек вдруг

Широковещательная гармония

Широковещательная гармония Джордж Отис, бывший генеральный менеджер «Lear Corporation», а ныне евангелист, ведущий национальный телевизионный сериал «Высокое приключение», открыл телерадиостанцию в одном из районов южного Ливана, окруженном террористами ООП, миротворческими