3.2. Специфика бухгалтерского учета и внутреннего аудита в компьютерной среде

3.2. Специфика бухгалтерского учета и внутреннего аудита в компьютерной среде

Технология организации документооборота в автоматизированных системах бухгалтерского учета (АСБУ) является чрезвычайно важным компонентом, влияющим на эффективность их применения. В существующих программных продуктах используются различные модели документооборота, подразумевающие определенные правила формирования, хранения, интерпретации и обработки документа. Можно выделить четыре основные модели:

1) модель интерпретации документов как дополнения к хозяйственным операциям;

2) модель интерпретации документов как средства формирования записей массива хозяйственных операций;

3) модель интерпретации документов как вспомогательных информационных объектов;

4) полная модель документооборота.

В программах, основанных на первой модели, предполагается, что при вводе в базу данных информации, сформированных вне АСБУ в первичных документах, бухгалтер должен преобразовать их вручную или с помощью программы в записи массива хозяйственных операций, документы, формируемые в системе, трактуются как выходные формы, построение которых производится по запросу пользователя после ввода данных об операции. Таким образом, при использовании этой модели первичные документы интерпретируются чисто формально. Входящие в систему документы в базе данных не регистрируются, а формируемые в ней хранятся только в привязке в той или иной записи массива хозяйственных операций и вне всякой связи с другими документами.

Данная интерпретация документов является характерной для многих инструментальных систем и входит в противоречие с нормальным порядком учетного процесса, при котором операция отражается на счетах после формирования и утверждения документа, в то время как здесь именно операция становится информационной основой для его формирования.

Основным недостатком является то, что не предусматривается временного лага между формированием документа и отражением операции на его основе.

Для небольших предприятий с малым документооборотом такой подход в той или иной степени может быть оправдан. Однако использование программ, основанных на применении этой модели, в бухгалтериях с большим документооборотом может привести к необходимости постоянного отслеживания актуальности данных массива хозяйственных операций.

В системах, использующих вторую модель, документ является только формальной первоосновой для соответствующих записей на счетах. Это означает, что в программе существует набор видеограмм, определяющих структуру ввода информации. По данным, введенным на основе этого макета, программа формирует соответствующие документу записи. Введенные записи интерпретируются как «подтвержденные» и всегда учитываются при расчете оборотов счетов.

Эту модель также нельзя считать полноценной, поскольку документ рассматривается только как вспомогательное средство ввода записей на счетах и не учитывается содержательный характер различных стадий его движения.

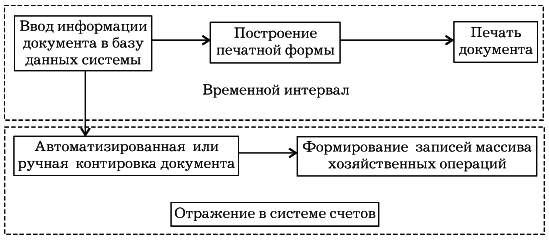

Третья модель интерпретации документов является весьма распространенной. Здесь поддерживается естественная технология прохождения первичных документов, как формируемых в системе, так и поступающих извне (рис. 5).

В основанных на ней программах существует возможность формирования массива хозяйственных операций не только напрямую, но и на основе автоматизированной обработки документов, вводимых в базу данных системы. В последнем случае бухгалтер заполняет экранную форму документа, а программа формирует и печатает его. После реального совершения операции он отражается в учете либо ручным вводом записей в массив хозяйственных операций, либо полуавтоматически на основе макетов проводок, связанных с этим типом документов.

Рис. 5. Технология прохождения первичных документов

В отличие от первых двух моделей, здесь разделены моменты регистрации документа в базе данных системы и его отражения в системе счетов, а введенные документы без подтверждения пользователем никак не влияют на обороты счетов. В то же время информация о них сохраняется, она может быть многократно откорректирована и повторно использована для печати.

Введенные в систему однотипные документы хранятся в отдельных реестрах. В любой момент можно «поднять» нужный документ или их выборку, удовлетворяющую нужному набору критериев. Например, отобрать и распечатать перечень документов, связанных с конкретной организацией или физическим лицом. В некоторых программных системах достаточно полно поддерживается взаимосвязь введенных документов и сформированных на их основании записей массива хозяйственных операций, при которой изменения полей документа автоматически или по запросу пользователя вызывают изменение в порожденных им проводках.

Однако взаимосвязи документов при данной модели прямо не отслеживаются. Здесь главной является возможность отделить действия по регистрации документов в базе данных от их преобразования в записи на счетах. Следствием такого подхода является то, что обобщающая информация может быть получена только в привязке к системе счетов бухгалтерского учета. Это в определенных случаях может привести к перегрузке бухгалтерии аналитическими функциями.

В программах, основанных на полной модели документооборота, во главу угла ставится обслуживание полноценной системы связей между документами разных типов. Если во всех рассмотренных ранее моделях документы являются основой для формирования записей на счетах, то здесь главное внимание уделяется именно завершенности системы связей документов, на основе которых может выполняться одновременная обработка их группы с применением единого пакета правил.

Достоинством полной модели документооборота является то, что она обеспечивает «взаимодействие» электронных копий документов, например платежных и товарных, что весьма немаловажно в тех случаях, когда организация имеет дело с большим количеством постоянных поставщиков и покупателей и сложными схемами взаиморасчетов с ними. Благодаря этому программные системы на полной модели документооборота могут использоваться не только бухгалтерией, но и другими службами управления.

Здесь бухгалтерские проводки являются не чем иным, как сугубо вторичной информацией. Исходя из этой точки зрения счета и проводки как основные информационные компоненты бухгалтерского контура АСУ могут быть освобождены от не свойственной им технологической нагрузки, существующей в системах, основанных на базе доминирования принципа двойной записи.

Модули бухгалтерского контура системы могут использоваться в известной степени независимо от других подсистем. Поскольку большинство документов порождаются вне бухгалтерии, но являются доступными ей, то последняя имеет возможность работать с ними в удобном для себя режиме. В частности, можно так настроить систему, чтобы контировка давала результаты, обобщенные по пачкам документов, что в системах автоматизации, построенных на основе других моделей документооборота, оказывается затруднительным.

Полная модель документооборота дает возможность гибкого разделения функций аналитического учета между различными управленческими подразделениями. Благодаря этому каждая подсистема АСУ получает ровно столько функций, сколько ей необходимо.

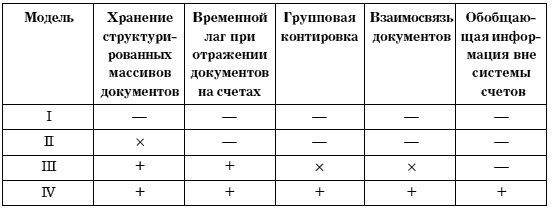

Аналитика может поддерживаться подсистемами контура оперативного управления, а отражение хозяйственных операций в системе счетов может выполняться с детализацией только до уровня контрагентов. Это актуально, когда с одними и теми же партнерами осуществляются массовые операции со сложными схемами взаиморасчетов. При этом задачи бухгалтерского контура автоматизированной системы упрощаются за счет обработки детальной аналитики теми службами, которым она необходима (табл. 3).

Таблица 3. Сводные характеристики различных моделей документооборота

Примечание: – отсутствие свойства; + наличие свойства; ? частичное наличие свойства.

Из приведенных данных следует, что четвертая – полная модель документооборота — наиболее последовательно решает проблемы обработки больших документопотоков за счет возможности получения обобщающей информации как в системе счетов, так и вне ее. Поэтому для крупных предприятий наиболее целесообразно применение систем автоматизации, построенных на ее основе.

При использовании же других моделей документооборота обобщающая информация может возникать главным образом на счетах бухгалтерского учета, которые выполняют свою особенную роль и не всегда определяют те группировки информации, которые бывают необходимы для других служб управления.

В практической работе по ведению учета организации используют компьютерные программы, различающиеся функциональным наполнением, способами настройки, интерфейсом. Однако, несмотря на эти различия, очень многие разработки построены по одной модели. Суть ее – унификация данных и представление их в системе двойной записи, усложненной и дополненной специальными вспомогательными деталями, необходимыми для отражения специфики операций различных разделов учета. Специалисты иногда называют ее «унифицированной обобщенной моделью учета». Фактически в данном случае не делается явного разделения даже по видам учета.

Известно, что существует деление учета на бухгалтерский, оперативно-технический и статистический, каждый из которых имеет свое назначение, свою форму и специфику. Идея представления всех видов учета в унифицированной форме счетов и системе двойной записи, по-видимому, чрезвычайно привлекательна для программистов, в большинстве своем являющихся математиками или техническими специалистами. Для них использование единой модели всех видов учета позволяет абстрагироваться от тех многочисленных деталей и форм представления информации, которыми полна практическая учетная работа.

Для небольших организаций все виды учета сосредоточиваются в бухгалтерии, которая, по сути, является основным поставщиком и основным потребителем информации. Для таких организаций применение подобного рода программных продуктов вполне оправданно. К тому же нередко бухгалтерия состоит из двух-трех относительно универсальных специалистов, ответственных за несколько смежных участков. Поэтому для них удобно иметь программу, в которой все данные хранятся в едином унифицированном реестре и, что называется, всегда имеются под рукой.

При всей привлекательности обобщенной модели учета обращает на себя внимание тот факт, что при ее использовании как основы для системы автоматизации в определенной степени происходит игнорирование реально существующего разделения функций между подразделениями управления.

Прежде всего это выражается в том, что обобщенная модель учета имеет в основе систему двойной записи, которая присуща лишь одной из его составляющих – бухгалтерскому учету.

Следствием этого является то, что при адаптации бухгалтерских программ к потребностям оперативно-технического учета функции последнего приходится отражать в рамках специфической бухгалтерской технологии обработки данных. Обычно же ведением оперативно-технического учета заняты менеджеры, слабо знакомые с языком и внутренней логикой бухгалтерского учета. Практика показывает, что для них работа системы автоматизации, построенной на этих принципах, оказывается непривычной.

Кроме того, применение обобщенной модели приводит к тому, что все объекты аналитического учета вынужденно оказываются привязанными к системе счетов. В то же время система счетов является хотя и важной, но не единственной системой классификации экономической информации. К тому же она носит ярко выраженный обобщающий характер, а для оперативного управления необходима детализированная аналитическая информация.

Вследствие ориентации обобщенной модели учета на систему счетов в построенных на ее основе компьютерных системах главенствующим остается контур задач автоматизации бухгалтерского учета, а решение задач других контуров управления в значительной степени ориентировано на информацию, отражаемую в системе бухгалтерских счетов, дополняя и конкретизируя ее. Такая жесткая увязка бухгалтерских данных и технологии с данными оперативного учета приводит к перегрузке контура бухгалтерского учета аналитическими функциями. Прежде всего это касается функций, связанных с учетом товарно-материальных ценностей и взаиморасчетов с поставщиками и покупателями.

Практика использования различных программ показывает, что специалистам системы управления, непосредственно не связанным с бухгалтерским учетом, желательно иметь дело со специализированными программными инструментами, технологически ориентированными на конкретные участки учета. Таким образом, для предприятия среднего и крупного бизнеса более предпочтительной представляется такая модель построения системы автоматизации, в которой функции учета в значительной степени специализированы и распределены между отдельными подсистемами.

Для системы автоматизации и управления средними и крупными предприятиями базовым элементом должны быть документы и их взаимосвязи. Естественной базой комплексной системы автоматизации учета должна быть поддержка документооборота, образуемого из вводимых в базу данных первичных документов различных типов, организации их взаимосвязей по тем или иным ключевым признакам или их совокупности. На этой основе должна создаваться система запросов к базе данных, позволяющая строить широкий набор отчетов, с формальной точки зрения являющихся не более чем агрегированными в той или иной степени подборками данных, образованных из совокупности определенного подмножества первичных документов.

При таком подходе бухгалтерские записи в компьютерной системе записей являются вторичной информацией, возникающей в результате выполнения специальных процедур обработки данных. Рассматриваемые с этой точки зрения счета и проводки как основные информационные компоненты автоматизированной системы управления бухгалтерского учета могут быть освобождены от технологической нагрузки, существующей в системах автоматизации, построенных на базе обобщенных моделей учета.

Здесь воспроизводится привычная технология работы с исходной информацией, при которой основной функцией пользователя является заполнение полей экранных форм, максимально приближенных к «бумажной» форме документа. За счет этого упрощается процедура ввода исходной информации, что актуально для организации с большим документооборотом. Благодаря полной интегрированности всех данных управления и разделению функций между модулями обеспечивается высокая технологичность в использовании системы.

Разделение функций оперативно-технического и бухгалтерского учета проявляется в том, что факт отражения или неотражения того или иного документа в учете никак не сказывается на функционировании других систем управления. Наличие документов в интегрированной базе данных дает возможность вести учет товарно-материальных ценностей, состояния взаиморасчетов, проводить оценку себестоимости выпущенной продукции, контролировать ход выполнения этапов запланированных мероприятий и оценивать финансовые результаты реализации. Таким образом, благодаря полномасштабной поддержке междокументных связей менеджеры, обслуживающие контур оперативного управления, могут получать всю необходимую детализированную и обобщающую информацию без ее промежуточного отражения на счетах.

Таким образом, благодаря интегрированному характеру электронного документооборота и продуманной специализации модулей каждая подсистема получает ровно столько функций, сколько ей необходимо.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Цели, задачи и полномочия внутреннего аудита

2. Цели, задачи и полномочия внутреннего аудита Внутренний аудит содействует совету директоров и исполнительным органам в повышении эффективности управления компанией, совершенствовании ее финансово-хозяйственных деятельности путем системного и последовательного

4. Взаимодействие внутреннего аудита с внешним аудитором и другими субъектами системы внутреннего контроля компании Взаимодействие с внешним аудитором

4. Взаимодействие внутреннего аудита с внешним аудитором и другими субъектами системы внутреннего контроля компании Взаимодействие с внешним аудитором Руководитель внутреннего аудита координирует взаимодействие внутреннего аудита с внешним аудитором

5. Порядок планирования деятельности внутреннего аудита

5. Порядок планирования деятельности внутреннего аудита Руководитель внутреннего аудита разрабатывает план деятельности внутреннего аудита, как правило, на ежегодной основе.План деятельности внутреннего аудита включает плановые проверки и прочие мероприятия

4. Управление / координация функции внутреннего аудита в ДЗО

4. Управление / координация функции внутреннего аудита в ДЗО 4.1. Руководитель СВА МО, осуществляя управление / координацию внутреннего аудита в ДЗО, делегирует часть вопросов управления / координации уполномоченным сотрудникам СВА МО. Руководитель СВА МО не делегирует

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

7.4. Особенности бухгалтерского учета и налогообложения операций с облигациями внутреннего государственного валютного займа у первичных владельцев

7.4. Особенности бухгалтерского учета и налогообложения операций с облигациями внутреннего государственного валютного займа у первичных владельцев 7.4.1. Общие положения Условия выпуска облигаций внутреннего государственного валютного облигационного займа (ОВГВЗ)

28. Правовые основы бухгалтерского учета, отчетности и аудита в коммерческих банках

28. Правовые основы бухгалтерского учета, отчетности и аудита в коммерческих банках Общие правила ведения бухгалтерского учета, представления финансовой и статистической отчетности, составления годовых отчетов кредитными организациями устанавливаются ЦБ РФ с учетом

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

Регламентация деятельности функции внутреннего аудита

Регламентация деятельности функции внутреннего аудита Деятельность функции внутреннего аудита должна определенным образом регламентироваться[2]. Следует заметить, что слово «регламент» многие понимают как письменный свод неких правил и установок, регулирующих

Документирование работы внутреннего аудита

Документирование работы внутреннего аудита Процесс документирования приводит к созданию рабочей документации. Любое ПВА выигрывает от внедрения оптимальной системы документирования работы в рамках аудиторских проектов. Наличие такой системы имеет ряд следующих

28. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ (СВК) И БУХГАЛТЕРСКОГО УЧЕТА И ЕЕ СВЯЗЬ С АУДИТОРСКИМ РИСКОМ

28. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ (СВК) И БУХГАЛТЕРСКОГО УЧЕТА И ЕЕ СВЯЗЬ С АУДИТОРСКИМ РИСКОМ Адекватная предварительная оценка возможна только с учетом знания о системе внутреннего контроля и бухгалтерского учета субъекта.Система бухгалтерского учета и внутреннего

46. ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ РАБОТЫ ВНУТРЕННЕГО АУДИТА

46. ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ РАБОТЫ ВНУТРЕННЕГО АУДИТА Внутренний аудит представляет собой деятельность структурного подразделения субъекта, которое в той или иной степени занимается проверкой и контролем за деятельностью предприятия и его руководства.

56. НЕКОТОРЫЕ АСПЕКТЫ РАБОТЫ В КОМПЬЮТЕРНОЙ СРЕДЕ. ПМАП 1001

56. НЕКОТОРЫЕ АСПЕКТЫ РАБОТЫ В КОМПЬЮТЕРНОЙ СРЕДЕ. ПМАП 1001 ПМАП 1001 – «Автономные персональные компьютеры» описывает влияние автономных персональных компьютеров (ПК) на систему бухгалтерского учета и систему СВК. Необходимость в таком регламентирующем документе вызвана

72. Использование внутреннего аудита внешним аудитом

72. Использование внутреннего аудита внешним аудитом Средства решения специфических задач, стоящих перед внешним и внутренним аудитом, могут в ряде случаев совпадать и быть использованы при определении содержания, сроков и объема внешних аудиторских