5.3. Создание структуры компьютерной бухгалтерии

5.3. Создание структуры компьютерной бухгалтерии

В условиях использования некомпьютеризированных способов обработки учетной информации наиболее эффективным принципом построения структуры учетного аппарата является централизация. Среди недостатков децентрализованной структуры бухгалтерского аппарата осложнение разделения труда между учетными работниками, увеличение штата и соответственно затрат на его удержание, несвоевременность отчетности, невозможность эффективного контроля.

Таким образом, построение структуры бухгалтерского аппарата по принципу централизации при некомпьютеризированных способах обработки учетной информации наиболее приемлемо, поскольку дает возможность осуществлять эффективный контроль и разделение труда по функциональному признаку, хотя и не позволяет руководителям в подразделениях предприятия полностью использовать данные текущего учета для оперативного управления.

Вообще построение структуры бухгалтерии может базироваться на следующей совокупности принципов:

• определение для каждого структурного подразделения одной основной функции;

• подчинение одному руководителю не более пяти-восьми бухгалтеров;

• распределение обязанностей согласно индивидуальным возможностям исполнителей;

• децентрализация оперативной ответственности по объектам учета и контроля.

Исходя из критерия построения компьютерной бухгалтерии можно выделить три группы предприятий, на которых работает:

а) один-два бухгалтера;

б) три-восемь бухгалтеров;

в) больше восьми бухгалтеров.

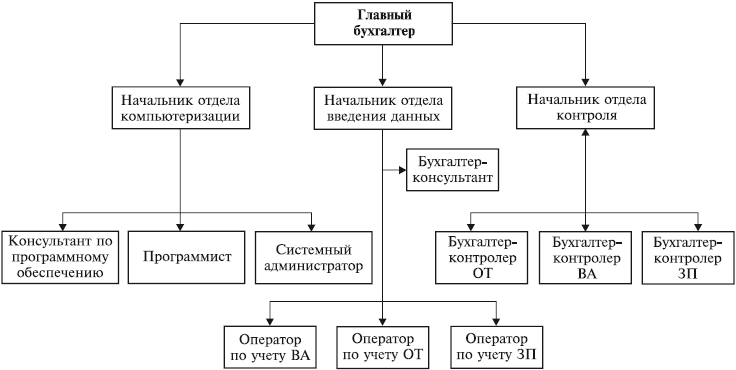

При численности бухгалтеров от трех до восьми главный бухгалтер выполняет функции контроля введения данных. Если бухгалтеров больше восьми, то следует разделить бухгалтерию на отделы (секторы). Подразделениями бухгалтерии могут быть отделы контроля первичной информации, автоматизированной обработки и сохранения данных, формирования исходящих документов, документального контроля, инвентаризации, бухгалтерского архива. Следует создать информационное и контрольное специализированные подразделения, а также отдел введения данных (рис. 5.9).

Рис. 5.9. Структура учетного аппарата для бухгалтерий крупных предприятий[7]

Традиционно основой разделения труда бухгалтеров являлся принцип организации учета по отдельным учетным задачам (или участкам): учет внеоборотных активов, учет производственных запасов, учет оплаты труда, учет денежных средств, учет расчетных операций, учет затрат производства и т. п. При автоматизации бухгалтерского учета по принципам компьютерной формы учета перечень учетных задач остается неизменным, но сохранение и преобразование информации, формирование результатных данных осуществляются в единой информационной базе.

Возможности компьютерной формы учета позволяют гибко распределять учетную работу между персоналом разных участков учета. Состав учетных задач остается неизменным при разных объемах учетных работ, однако список исполнителей существенно отличается в зависимости от размера предприятия и соответственно от объема учетной работы. Особенности организации учетного аппарата в бухгалтериях разных размеров удобно представить с помощью схемы (рис. 5.10).

Рис. 5.10. Универсальная модель учетного аппарата при применении компьютерной формы учета

На малых предприятиях учет ведет одно лицо – главный бухгалтер предприятия на одном компьютере (на схеме обозначен как круг 1). При необходимости к его компьютеру подсоединяются компьютеры руководителей (круг 2). С увеличением объема учетных работ увеличивается численность бухгалтеров на предприятии. К локальной сети подключаются АРМ бухгалтеров с разных участков учета (круг 3). Для наибольшей эффективности учетных работ следует предусматривать выделение мощного компьютера как сервера, на котором будет сохраняться информационная база и выполняться основная масса вычислений. Дальнейшая реализация информационной технологии компьютеризированного решения задач бухгалтерского учета с использованием АРМ на растущем предприятии предопределяет необходимость построения многоуровневой вычислительной системы, основанной на применении АРМ технических исполнителей (первичный учет), АРМ функциональных работников (участки учета, круг 4) и АРМ руководителей. В условиях промышленного предприятия система бухгалтерского учета на основе АРМ на низшем уровне состоит из АРМ работников первичного учета (АРМ кладовщика по учету материальных ценностей, АРМ по учету выработки работников в цехах основного и вспомогательного производств, АРМ кладовщика по учету готовой продукции). Фактически КСБУ на этом этапе превращается в КИСП. Информацию на основе введенных данных передают по каналам связи в бухгалтерию. Последующие уровни относятся к бухгалтерии и содержат АРМ с участков учета и отдельных синтетических счетов (учет внеоборотных активов, учет производственных запасов, учет оплаты труда, учет готовой продукции и ее реализации, учет расчетных операций, учет затрат производства). Бухгалтеры контролируют введенные данные, проверяют их полноту и достоверность, при необходимости дополняют информацию и создают учетную информационную базу. Ее дополняют информацией с других АРМ и из информационных систем предприятия. Кроме того, возможна организация АРМ бухгалтера-аналитика и АРМ контроллера. Эти два АРМ охватывают задачи анализа и контроля, выполняемые работниками бухгалтерии.

Типовые структурные схемы учетного аппарата промышленного и торгового предприятий при применении компьютерной формы учета по трем уровням АРМ приведены на рис. 5.11 и 5.12.

Таким образом, современная структура учетного аппарата не может эффективно функционировать без компьютерной формы учета. В условиях применения КСБУ возникает возможность усилить функцию контроля законности и экономической целесообразности фактов хозяйственной жизни, не повышая трудоемкость ведения учета. Информационная система обеспечивает непрерывный контроль как составления документов, так и текущих учетных записей. Это обусловлено тем, что компьютерная система бухгалтерского учета имеет свою внутреннюю структуру и встроенные алгоритмы, определяет правила учета и схему документооборота. Практический результат для предприятия уменьшение вероятности как случайных, так и преднамеренных ошибок бухгалтера.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

УЧЕТ НА СКЛАДАХ И В БУХГАЛТЕРИИ

УЧЕТ НА СКЛАДАХ И В БУХГАЛТЕРИИ Учет производственных запасов на складе ведет заведующий складом (кладовщик), который является материально ответственным лицом. С кладовщиком по установленной форме заключается типовой договор о полной индивидуальной материальной

3.2. Специфика бухгалтерского учета и внутреннего аудита в компьютерной среде

3.2. Специфика бухгалтерского учета и внутреннего аудита в компьютерной среде Технология организации документооборота в автоматизированных системах бухгалтерского учета (АСБУ) является чрезвычайно важным компонентом, влияющим на эффективность их применения. В

Глава 4 Проверка бухгалтерии

Глава 4 Проверка бухгалтерии 4.1. Частота налоговых проверок Порядок выездных налоговых проверок определяется ст. 87 и 89 НК РФ. Налоговые органы не имеют права проводить повторные выездные налоговые проверки по тем же налогам и за те же налоговые периоды, которые уже

5.2. Организация работы бухгалтерии при применении вычислительной техники

5.2. Организация работы бухгалтерии при применении вычислительной техники Использование вычислительной техники привело к качественно новым тенденциям в построении структуры учетного аппарата. Первое характерное различие заключается в использовании АРМ бухгалтера. В

56. НЕКОТОРЫЕ АСПЕКТЫ РАБОТЫ В КОМПЬЮТЕРНОЙ СРЕДЕ. ПМАП 1001

56. НЕКОТОРЫЕ АСПЕКТЫ РАБОТЫ В КОМПЬЮТЕРНОЙ СРЕДЕ. ПМАП 1001 ПМАП 1001 – «Автономные персональные компьютеры» описывает влияние автономных персональных компьютеров (ПК) на систему бухгалтерского учета и систему СВК. Необходимость в таком регламентирующем документе вызвана

Создание структуры исполнения

Создание структуры исполнения Ваши цели должны помогать определению стратегии их достижения. Вы вступите на путь наименьшего сопротивления, добившись того, чтобы торговая стратегия без видимых усилий порождала бы поток сделок. Нет нужды продолжать бороться ради

За две тысячи лет до компьютерной революции

За две тысячи лет до компьютерной революции То развитие, которое претерпел Древний мир, означает для нас и поучение, и предостережение. Нашей культуре суждена недолгая жизнь… М. Ростовцев [1303] Если человеческое развитие определяется одними и тем же законами, невольно

57. Стандарт аудиторской деятельности «Аудит в условиях компьютерной обработки данных (КОД)»

57. Стандарт аудиторской деятельности «Аудит в условиях компьютерной обработки данных (КОД)» Целью правила (стандарта) «Аудит в условиях компьютерной обработки данных» является определение действий аудиторской организации или аудитора, работающего самостоятельно в

50. Основы организации компьютерной обработки экономической информации и ее анализа

50. Основы организации компьютерной обработки экономической информации и ее анализа Экономический анализ поднялся на новую ступень в связи с применением для обработки экономической информации персональных ЭВМ (ПЭВМ).Применение ПЭВМ позволяет реально повысить

98. Изучение внутренней структуры связей, сравнение структуры связей в разных совокупностях

98. Изучение внутренней структуры связей, сравнение структуры связей в разных совокупностях Изучение внутренней структуры связей в системе показателей имеет большое аналитическое значение, так как позволяет познавать механизм функционирования экономического объекта,

Глава 3 Трансформация компьютерной индустрии

Глава 3 Трансформация компьютерной индустрии Изменились не только основы вычислительной техники, но и основы конкуренции.Труднее всего пережить такое изменение конкурентной среды, когда одна из действующих в ней сил становится настолько значительной, что меняет сам

Кирилл Гуленков (ДЕНЬГИ № 46 (250) от 24.11.1999) 14 STORY: Создатель карманной бухгалтерии

Кирилл Гуленков (ДЕНЬГИ № 46 (250) от 24.11.1999) 14 STORY: Создатель карманной бухгалтерии Мало кто знает, что Casio – это не просто название знаменитой фирмы, выпускающей калькуляторы и часы, но имя реального человека. История его успеха – типично японская история, построенная не на

6.9. Доверяй, но проверяй! Касса предприятия. Контроль бухгалтерии

6.9. Доверяй, но проверяй! Касса предприятия. Контроль бухгалтерии Финансовые измерения в бизнесе необходимо проводить систематически, а практически – непрерывно. Следует периодически смотреть на показатели бухгалтерии и отчёт вашего бухгалтера. СОВЕТ! Если сразу не

Подготовка компьютерной презентации

Подготовка компьютерной презентации Для наиболее опытных инвесторов, таких как венчурные инвесторы, возможно, вы захотите – или будете вынуждены – подготовить компьютерную презентацию с акцентом на основные моменты бизнес-плана. Компьютерная слайдовая презентация –