3.7. Акцизы

3.7. Акцизы

Акцизы – это вид косвенных налогов на товары массового потребления, сумма акциза включается в цену товара и тариф.

Предприятия должны начислять в бюджет акцизы:

1) при натуральной оплате труда подакцизными товарами собственного производства;

2) при обмене подакцизных товаров на продукцию других предприятий;

3) при передаче подакцизных товаров безвозмездно;

4) при реализации подакцизных товаров по ценам ниже рыночных.

Если в этих операциях задействованы подакцизные товары первой группы, то их стоимость для целей налогообложения определяется исходя из максимальных отпускных цен без учета акциза на аналогичные товары. Максимальная цена определяется за 10 дней, предшествующих дню реализации этих товаров. Если в этом периоде аналогичная продукция не реализовывалась, то для определения оборота применяются рыночные цены без учета акциза, сложившиеся в данном регионе. Сумма налога, подлежащая начислению в бюджет, определяется по формуле:

С = Н х А /100,

где С – сумма акциза; А – ставка акциза в процентах;

H – стоимость подакцизной продукции исходя из максимальных или рыночных цен с учетом акциза. Если на подакцизные товары установлены твердые ставки (товары второй группы), акцизы уплачиваются также с сумм денежных средств, получаемых организациями за производимые и реализуемые ими подакцизные товары в виде финансовой помощи, пополнения фондов специального назначения, а также со стоимости опциона.

Сумма налога, подлежащая внесению в бюджет, определяется как разница между начисленной суммой акциза и суммой акциза, уплаченной при приобретении подакцизных материалов. К зачету принимается только та сумма уплаченных акцизов при приобретении материалов, которые в отчетном периоде фактически использованы для производства подакцизных товаров:

СБ = С – C1,

где СБ – сумма акциза, подлежащая внесению в бюджет;

С – сумма акциза, начисленная в бюджет;

C1 – сумма акциза, уплаченная по сырью, использованному (списанному) для производства подакцизных товаров в отчетном периоде. Акцизы уплачиваются в бюджет в следующие сроки:

1) не позднее тридцатого числа месяца, следующего за отчетным месяцем, – по подакцизным товарам (за исключением природного газа), реализованным с первого по пятнадцатое число включительно отчетного месяца;

2) не позднее пятнадцатого числа второго месяца, следующего за отчетным месяцем, – по подакцизным товарам (за исключением природного газа), реализованным с шестнадцатого по последнее число отчетного месяца.

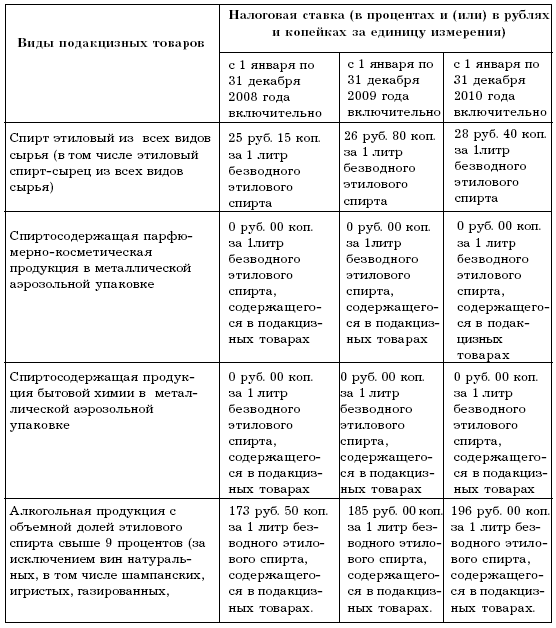

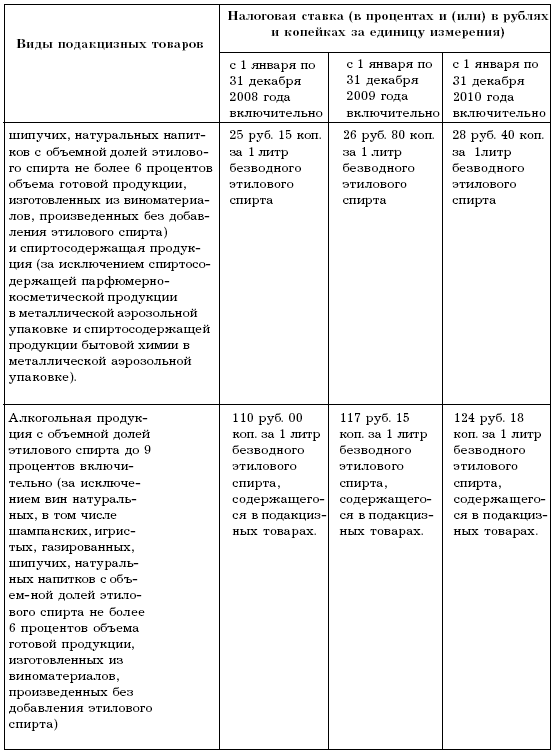

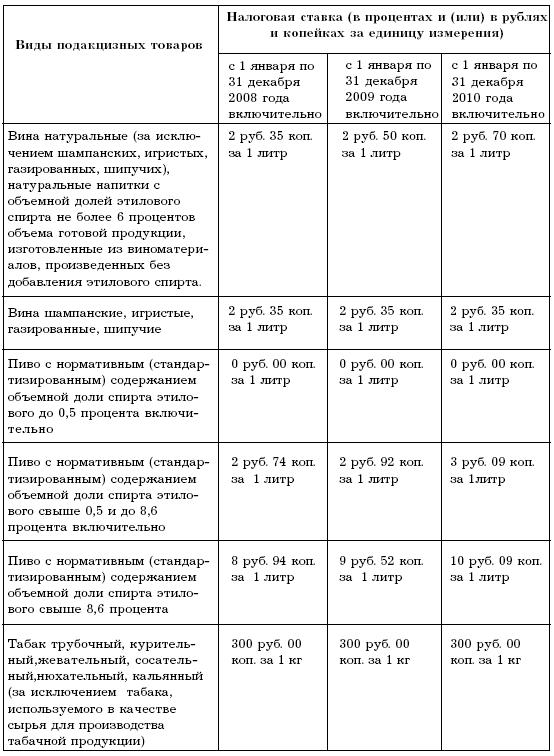

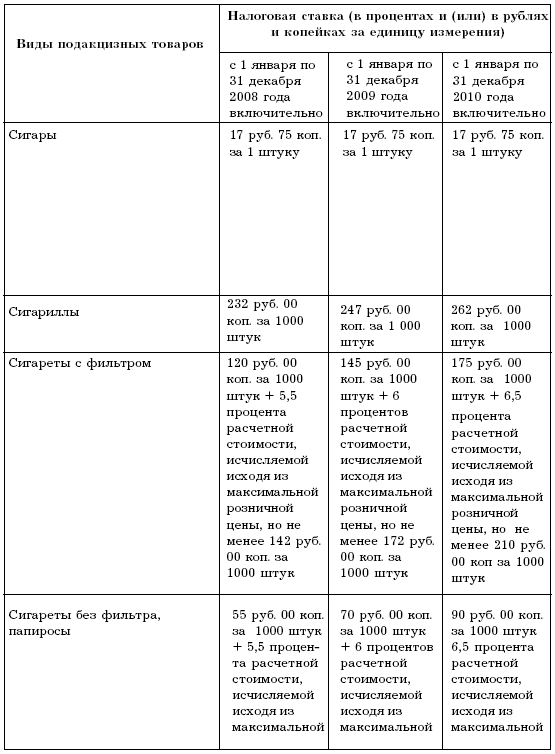

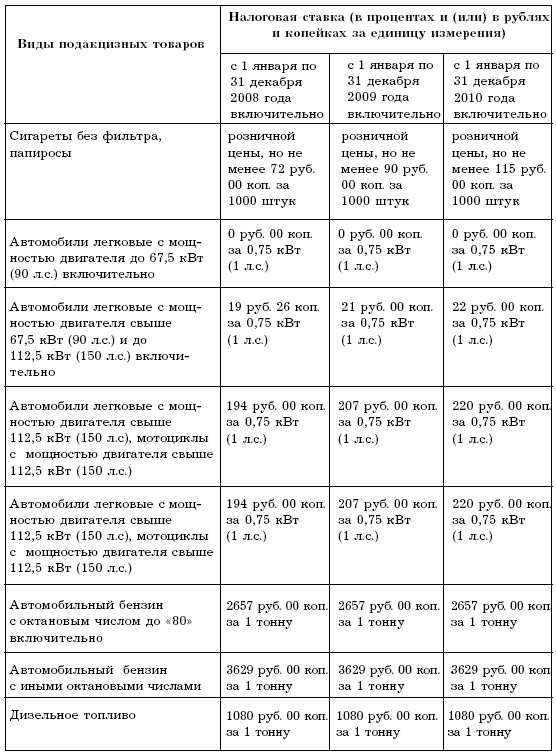

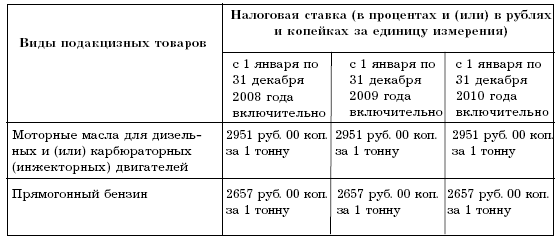

Согласно НК РФ ст. 193 п. 1 налогообложение подакцизных товаров осуществляется по ставкам, приведенные в таблице 10. Акцизы по природному газу уплачиваются в бюджет исходя из фактической реализации не позднее двадцатого числа месяца, следующего за отчетным. Акцизы на нефть, включая газовый конденсат, зачисляются на раздел 1030313, а на газ – на 1030312 в соответствии с новой бюджетной классификацией и вносятся плательщиками в следующие сроки:

1) организациями и предприятиями со среднемесячными платежами более 100 000 руб. – исходя из фактической реализации за каждую истекшую декаду:

а) тринадцатого числа текущего месяца – за первую декаду;

б) двадцать третьего числа текущего месяца – за вторую декаду;

в) третьего числа следующего за отчетным месяца – за остальные дни отчетного месяца;

2) организациями и предприятиями со среднемесячными платежами от 10 000 до 100 000 руб. – исходя из фактической реализации продукции за истекший календарный месяц в срок не позднее двадцатого числа следующего месяца;

3) организациями и предприятиями со среднемесячными платежами менее 10 000 руб. – ежеквартально исходя из фактической реализации продукции за истекший квартал в срок не позднее двадцатого числа каждого месяца, следующего за отчетным кварталом.

Акциз на нефть, включая газовый конденсат, экспортируемую с таможенной территории РФ, уплачивается до истечения 30 дней со дня оформления коносамента, приемо-сдаточного акта или железнодорожной накладной.

Размер авансового платежа по акцизам, уплачиваемого при приобретении акцизных или региональных специальных марок, по подакцизным товарам, подлежащим обязательной маркировке, устанавливается Правительством РФ и не превышает 1 % установленной ставки акциза на алкогольную продукцию с объемной долей этилового спирта свыше 25 %.

Таблица 10

Подакцизные товары условно можно разделить на две группы:

1) товары, для которых объект налогообложения – это стоимость подакцизных товаров в отпускных ценах без акциза (ювелирные изделия, легковые автомобили);

2) товары (алкогольная продукция, пиво, табачные изделия и др.), для которых объект налогообложения – это объем реализованных подакцизных товаров в натуральном выражении.

Ставки акцизов на товары бывают трех видов:

1) единые – для товаров, сорта которых внутри группы мало отличаются по качеству и ценам (соль, спички, сахар);

2) дифференцированные – для товаров, классифицируемых по различным качественным признакам: цвету, крепости (вина, ткани и пр.);

3) средние – для однородных товаров, сорта которых имеют разный уровень цен (табачные изделия).

По способу взимания делятся на индивидуальные и универсальные. Индивидуальные акцизы устанавливаются на отдельные виды товаров и услуг и взимаются по твердым ставкам с единицы измерения товара (услуг). Универсальные же взимаются с валового оборота.

Для первой группы ставка акциза установлена в процентах к отпускной цене (не включающей акциз):

А = (С / (Q – С)) х 100 = (С / Н) х 100,

где А – ставка акциза;

С – сумма акциза;

Q – стоимость продукции в отпускных ценах, включающая акциз; H – стоимость продукции в отпускных ценах без акциза.

Тогда сумма акциза, которая должна быть начислена в бюджет, определится по формуле:

С = Н х А/100.

Ставки акцизов по ввозимым товарам делятся на адвалорные, специфические и комбинированные.

Эта ставки действуют в отношении как отечественной, так и импортируемой продукции. Сумма акциза по ввозимым товарам определяется простым умножением таможенной стоимости (без учета таможенных сборов) на ставку акциза. Поэтому сумма подлежащего уплате акциза по импортируемым товарам увеличивается.

Пиво, вино, водка, сигареты и некоторые другие подакцизные товары при их ввозе на российскую территорию облагаются по ставкам в рублях за единицу товара (ранее специфические ставки устанавливались в экю на единицу изделий). При этом ставки акцизов по этиловому спирту и алкогольной продукции теперь рассчитываются за единицу объемного содержания этилового спирта в готовой продукции. Старый порядок расчета акцизов (за 1 л готовой продукции) сохранился только по вину, слабоалкогольным напиткам и пиву.

Комбинированные ставки представляют собой сочетание адвалорного и специфического способа обложения. Ставка определяется в процентах от таможенной стоимости, но не ниже определенного количества рублей за единицу измерения.

Основное различие между адвалорными и специфическими ставками состоит в том, что во втором случае величина акциза не зависит от таможенной стоимости товара. На практике это благоприятствует производству и реализации более дорогих и качественных видов продукции.

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в %) ставки акциза, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы:

С = Н х А,

где С – сумма акциза;

H – налоговая база (таможенная стоимость товара, увеличенная на сумму подлежащей уплате таможенной пошлины);

А – ставка акциза в процентах.

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) ставки акциза, исчисляется как произведение соответствующей ставки акциза и налоговой базы:

С=А х Кт,

где С – сумма акциза;

А – ставка акциза в рублях и копейках за единицу измерения товара;

Кт – количество товара (в единице измерения, за которую установлена данная ставка акциза).

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) ставки акциза и которые подлежат маркировке акцизными марками, исчисляется как сумма акциза, подлежащая уплате, за вычетом суммы авансового платежа, уплаченного при покупке акцизных марок:

Спл = Собщ – См ,

где Спл – сумма акциза, подлежащая уплате;

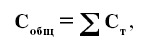

Со6щ – общая сумма акциза по товарам декларируемой партии, отнесенным к одной товарной подсубпозиции ТН ВЭД России, рассчитанная по формуле:

где С – сумма акциза в отношении товаров определенной емкости или расфасовки, рассчитанная по формуле:

Ст = Кт х Ку х А х Кк,

где Кт – количество товаров определенной емкости или расфасовки (для табачных изделий – количество пачек, для алкогольной продукции – количество бутылок или иных емкостей);

Ку – коэффициент, учитывающий соответствующую емкость или расфасовку (для табачных изделий – количество изделий в пачке, для алкогольной продукции – объем бутылок или иных емкостей);

А – ставка акциза в рублях и копейках за единицу измерения;

Кк – коэффициент, учитывающий объемное содержание безводного (стопроцентного) этилового спирта, содержащегося в алкогольной продукции (крепость). Коэффициент Кк используется в случае, если ставка акциза установлена за 1 л безводного (100 %-ного) этилового спирта, содержащегося в подакцизных товарах;

С – часть суммы акциза, уплаченная при покупке акцизных марок за товары декларируемой партии, отнесенные к одной товарной подсубпозиции ТН ВЭД России, рассчитанная по формуле:

См = Стм х Км ,

где С – стоимость акцизной марки в рублях, установленная Правительством РФ;

К – количество марок.

Торговая организация имеет право уменьшить сумму акциза по подакцизным товарам.

Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные:

1) при приобретении подакцизных товаров (за исключением нефтепродуктов);

2) при ввозе подакцизных товаров на таможенную территорию РФ;

3) при приобретении выпущенных в свободное обращение, в дальнейшем использованных в качестве сырья для производства подакцизных товаров (за исключением нефтепродуктов).

Вычетам подлежат суммы:

1) акциза, уплаченные на территории РФ по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции;

2) акциза, уплаченные в случае возврата покупателем подакцизных товаров (в том числе возврата в течение гарантийного срока) или отказа от них.

Налоговые вычеты производятся на основании расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком подакцизных товаров, либо предъявленных налогоплательщиком собственнику давальческого сырья (материалов) при его производстве, либо на основании таможенных деклараций или иных документов, подтверждающих ввоз подакцизных товаров на таможенную территорию РФ и уплату соответствующей суммы акциза.

Вычету подлежит сумма акциза в размере, не превышающем расчетную сумму акциза, исчисленную по формуле:

С = (А х К) / 100% х О,

где С – сумма акциза, уплаченная по спирту этиловому, используемому для производства вина;

А – налоговая ставка за 1 л 100 %-ного (безводного) этилового спирта;

К – крепость вина;

О – объем реализованного вина.

Сумма акциза, превышающая сумму акциза, исчисленную по указанной формуле, относится на счет доходов, остающихся в распоряжении торговой организации после уплаты налога на прибыль организации.

Налоговые вычеты производятся при представлении в налоговые органы следующих документов:

1) копии договора с покупателем (получателем) нефтепродуктов, имеющим свидетельство;

2) реестров счетов-фактур с отметкой налогового органа, в котором состоит на учете покупатель (получатель) нефтепродуктов. Форма и порядок представления реестров в налоговые органы определяются Министерством финансов РФ.

При ввозе подакцизных товаров на таможенную территорию Российской Федерации в зависимости от избранного таможенного режима налогообложение производится в следующем порядке:

1) при выпуске подакцизных товаров для свободного обращения и при помещении подакцизных товаров под таможенные режимы переработки для внутреннего потребления и свободной таможенной зоны, за исключением подакцизных товаров, ввезенных в портовую особую экономическую зону, акциз уплачивается в полном объеме;

2) при помещении подакцизных товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы акциза, от уплаты которых он был освобожден либо которые были ему возвращены в связи с экспортом товаров в соответствии с настоящим Кодексом, в порядке, предусмотренном таможенным законодательством Российской Федерации;

3) при помещении подакцизных товаров под таможенные режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободного склада, уничтожения и отказа в пользу государства, а также под таможенный режим свободной таможенной зоны в портовой особой экономической зоне акциз не уплачивается;

4) при помещении подакцизных товаров под таможенный режим переработки на таможенной территории акциз не уплачивается при условии, что продукты переработки будут вывезены в определенный срок. При выпуске продуктов переработки для свободного обращения акциз подлежит уплате в полном объеме с учетом положений, установленных Таможенным кодексом Российской Федерации;

5) при помещении подакцизных товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты акциза в порядке, предусмотренном таможенным законодательством Российской Федерации.

Акцизная марка – специальный знак, имеющий одну или несколько степеней защиты, наклеиваемый на подакцизный товар.

С 1 января 2006 г. действует новая статья НК РФ – ст. 179.2 «Свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом», с изменениями на 2007 г. В ней предусмотрена выдача свидетельства на производство денатурата и свидетельства на производство не содержащей спирта продукции с использованием в качестве сырья денатурированного этилового спирта.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.5.1. Акцизы

2.5.1. Акцизы Предприниматели признаются плательщиками акцизов на основании статьи 179 НК РФ.Объектом налогообложения является реализация на территории России подакцизных товаров их производителями, в том числе и безвозмездная передача, и использование при натуральной

84. Акцизы

84. Акцизы Акцизы, как и налог на добавленную стоимость, были введены в действие с 1 января 1992 г. Правовой основой уплаты акцизов является НК РФ (часть первая и гл. 22 части второй).Понятие «акциз» происходит от латинского слова «accidere» («обрезать»). Акцизы относятся к

40. Акцизы: налогоплательщики, объект налогообложения, налоговая база, налоговый период

40. Акцизы: налогоплательщики, объект налогообложения, налоговая база, налоговый период Налогоплательщики. Акцизы (как и НДС) относятся к косвенным налогам, бремя уплаты которых перекладывается налогоплательщиками на потребителей товаров. Налогоплательщиками акциза

41. Акцизы: налоговые ставки, порядок исчисления и уплаты, налоговые льготы

41. Акцизы: налоговые ставки, порядок исчисления и уплаты, налоговые льготы Налоговые ставки. Устанавливаются отдельно по каждой категории подакцизных товаров. Адвалорная (процентная) ставка применяется как добавочная в отношении сигарет и папирос. Все остальные ставки

18.3. Акцизы

18.3. Акцизы Налогоплательщиками акциза признаются:1) организации;2) индивидуальные предприниматели;3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии сТК РФ.Объектом

3.7. Акцизы

3.7. Акцизы Акцизы – это вид косвенных налогов на товары массового потребления, сумма акциза включается в цену товара и тариф.Предприятия должны начислять в бюджет акцизы:1) при натуральной оплате труда подакцизными товарами собственного производства;2) при обмене

3.4. Торговля алкоголем и акцизы

3.4. Торговля алкоголем и акцизы Согласно ст. 179 НК РФ плательщиками акцизов являются организации, индивидуальные предприниматели, а также лица, которые перемещают подакцизные товары через таможенную границу Российской Федерации, совершающие операции, которые признаны

6.9. Акцизы

6.9. Акцизы Федеральными законами от 26.07.2006 г. № 134-ФЗ, от 27.07.2006 г. № 137-ФЗ и от 16.05.2007 г. № 75-ФЗ внесены изменения в главу 22 НК РФ об акцизах. С 1 января 2007 г. были повышены ставки акцизов на этиловый спирт, алкогольную продукцию (кроме натуральных, шампанских, игристых, шипучих,

2.5.4. Акцизы

2.5.4. Акцизы В настоящее время перечень товаров, признанных подакцизными, предусмотрен пунктом 1 статьи 181 НК РФ и включает следующие наименования:1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;2) спиртосодержащая продукция (растворы, эмульсии,

32. Акцизы

32. Акцизы Акцизы– вид косвенных налогов на товары, включаемых в цену или тариф. Налогоплательщиками акциза являются:1) организации;2) индивидуальные предприниматели;3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ,

ЛЕКЦИЯ № 7. Акцизы

ЛЕКЦИЯ № 7. Акцизы Акцизы – вид косвенных налогов на товары, включаемых в цену или тариф.Налогоплательщиками акциза являются:1) организации;2) индивидуальные предприниматели;3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную