2.5.4. Акцизы

2.5.4. Акцизы

В настоящее время перечень товаров, признанных подакцизными, предусмотрен пунктом 1 статьи 181 НК РФ и включает следующие наименования:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

При этом не рассматриваются как подакцизные товары следующие товары:

– лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти;

– препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории РФ, разлитые в емкости не более 100 мл;

– парфюмерно-косметическая продукция разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл;

– подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти.

Объектом налогообложения признаются следующие операции:

1) реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации.

2) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

3) передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

4) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением передачи произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации, имеющей свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организации, имеющей свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

5) передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд;

6) передача на территории РФ лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

7) передача на территории РФ организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества;

8) передача произведенных подакцизных товаров на переработку на давальческой основе;

9) ввоз подакцизных товаров на таможенную территорию РФ;

10) получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции.

11) получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Порядок определения налоговой базы закреплен в статьях 187–191 НК РФ по каждому виду подакцизных товаров.

Налоговым периодом признается календарный месяц.

Налоговые ставки в зависимости от вида подакцизных товаров представлены в статьей 193 НК РФ.

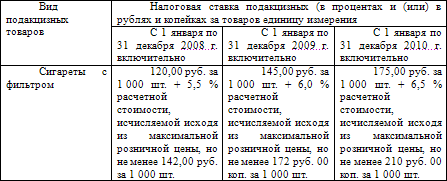

На 2009 г. и 2010 г. запланировано повышение налоговых ставок по ряду подакцизных товаров (статья 193 НК РФ). Динамика налоговой ставки по сигаретам с фильтром представлена в таблице 5.

Таблица 5 – Динамика налоговой ставки по акцизам

Пример 28.

Индивидуальный предприниматель приобрел 20 т автомобильного бензина марки Аи-80, из которого путем смешения с высокооктановыми присадками получил 25 т автомобильного бензина марки Аи-95. Акциз, уплаченный при приобретении бензина марки Аи-80, составит 53 140 руб. (20 т х 2 657 руб.). Акциз, начисленный с произведенного бензина марки Аи-95 составит 90 725 руб. (25 т х 3 629 руб.). Акциз, подлежащий уплате в бюджет по бензину марки Аи-95, составляет 37 585 руб. (90 725 руб. – 53 140 руб.).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.5.1. Акцизы

2.5.1. Акцизы Предприниматели признаются плательщиками акцизов на основании статьи 179 НК РФ.Объектом налогообложения является реализация на территории России подакцизных товаров их производителями, в том числе и безвозмездная передача, и использование при натуральной

84. Акцизы

84. Акцизы Акцизы, как и налог на добавленную стоимость, были введены в действие с 1 января 1992 г. Правовой основой уплаты акцизов является НК РФ (часть первая и гл. 22 части второй).Понятие «акциз» происходит от латинского слова «accidere» («обрезать»). Акцизы относятся к

40. Акцизы: налогоплательщики, объект налогообложения, налоговая база, налоговый период

40. Акцизы: налогоплательщики, объект налогообложения, налоговая база, налоговый период Налогоплательщики. Акцизы (как и НДС) относятся к косвенным налогам, бремя уплаты которых перекладывается налогоплательщиками на потребителей товаров. Налогоплательщиками акциза

41. Акцизы: налоговые ставки, порядок исчисления и уплаты, налоговые льготы

41. Акцизы: налоговые ставки, порядок исчисления и уплаты, налоговые льготы Налоговые ставки. Устанавливаются отдельно по каждой категории подакцизных товаров. Адвалорная (процентная) ставка применяется как добавочная в отношении сигарет и папирос. Все остальные ставки

18.3. Акцизы

18.3. Акцизы Налогоплательщиками акциза признаются:1) организации;2) индивидуальные предприниматели;3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии сТК РФ.Объектом

3.7. Акцизы

3.7. Акцизы Акцизы – это вид косвенных налогов на товары массового потребления, сумма акциза включается в цену товара и тариф.Предприятия должны начислять в бюджет акцизы:1) при натуральной оплате труда подакцизными товарами собственного производства;2) при обмене

3.4. Торговля алкоголем и акцизы

3.4. Торговля алкоголем и акцизы Согласно ст. 179 НК РФ плательщиками акцизов являются организации, индивидуальные предприниматели, а также лица, которые перемещают подакцизные товары через таможенную границу Российской Федерации, совершающие операции, которые признаны

6.9. Акцизы

6.9. Акцизы Федеральными законами от 26.07.2006 г. № 134-ФЗ, от 27.07.2006 г. № 137-ФЗ и от 16.05.2007 г. № 75-ФЗ внесены изменения в главу 22 НК РФ об акцизах. С 1 января 2007 г. были повышены ставки акцизов на этиловый спирт, алкогольную продукцию (кроме натуральных, шампанских, игристых, шипучих,

2.5.4. Акцизы

2.5.4. Акцизы В настоящее время перечень товаров, признанных подакцизными, предусмотрен пунктом 1 статьи 181 НК РФ и включает следующие наименования:1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;2) спиртосодержащая продукция (растворы, эмульсии,

32. Акцизы

32. Акцизы Акцизы– вид косвенных налогов на товары, включаемых в цену или тариф. Налогоплательщиками акциза являются:1) организации;2) индивидуальные предприниматели;3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ,

ЛЕКЦИЯ № 7. Акцизы

ЛЕКЦИЯ № 7. Акцизы Акцизы – вид косвенных налогов на товары, включаемых в цену или тариф.Налогоплательщиками акциза являются:1) организации;2) индивидуальные предприниматели;3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную