6.9. Акцизы

6.9. Акцизы

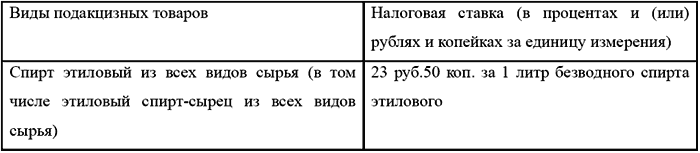

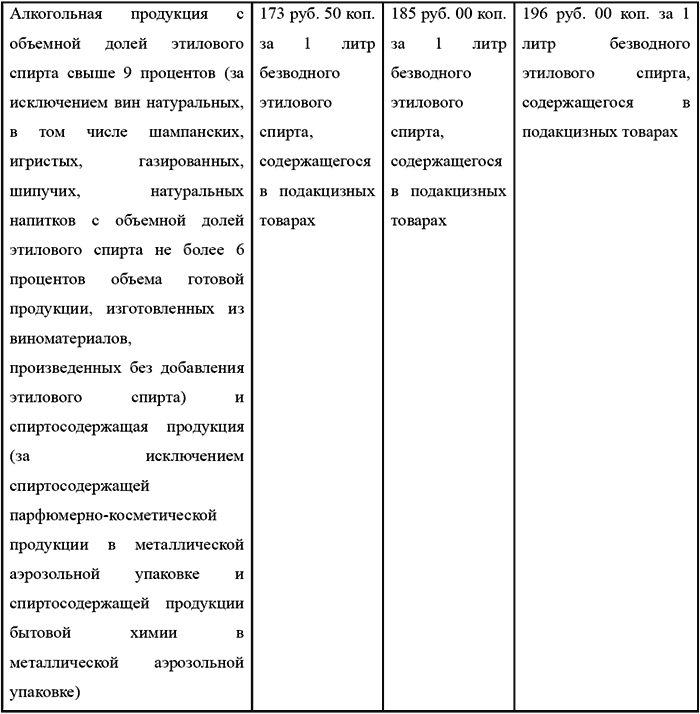

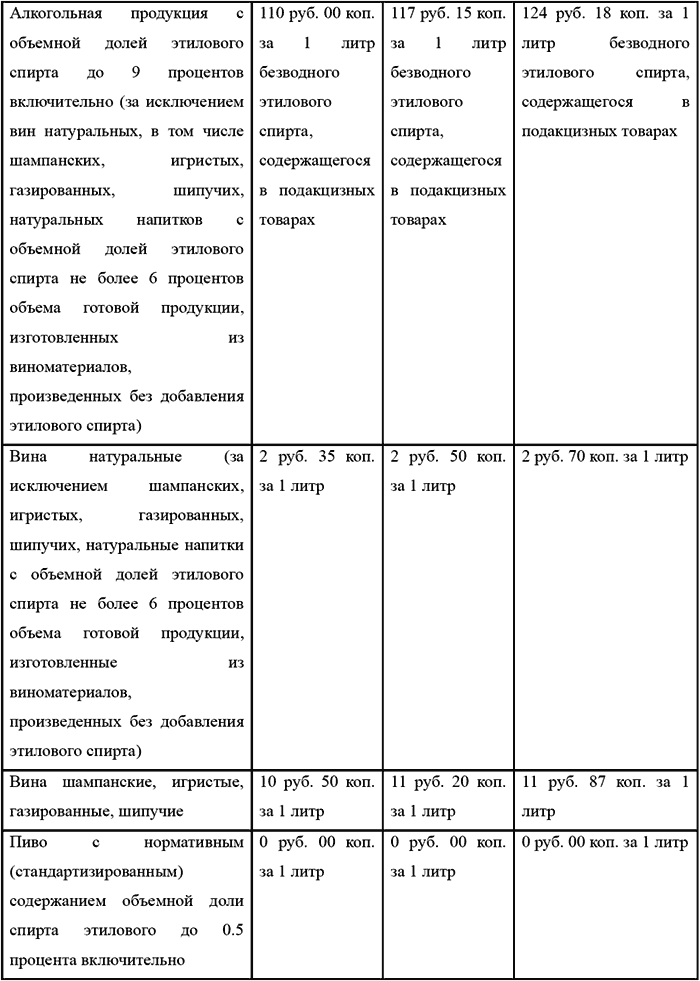

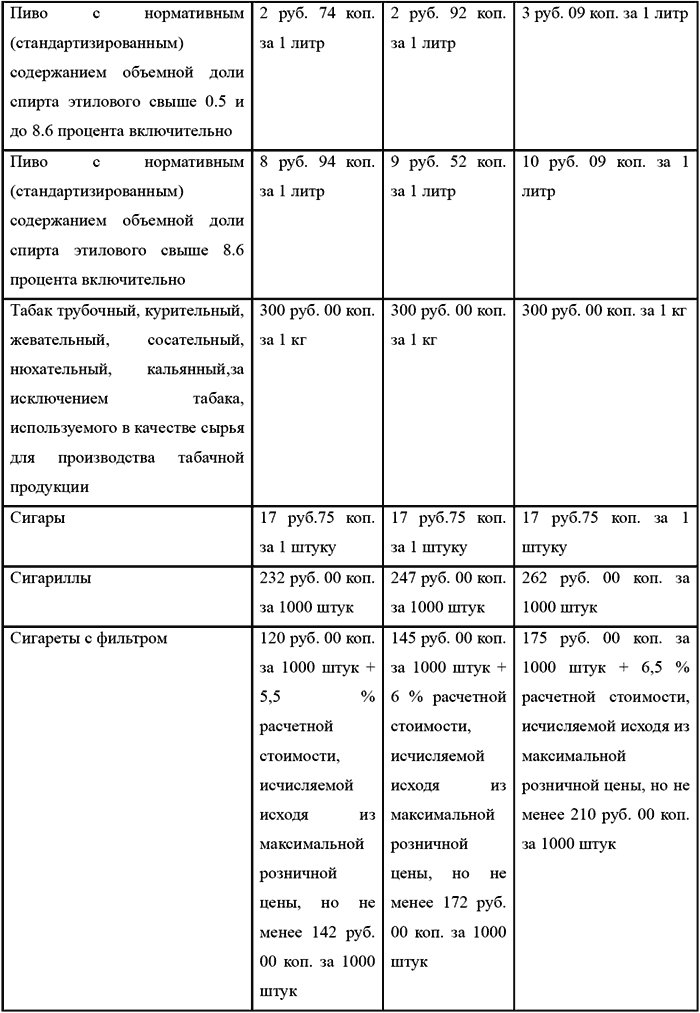

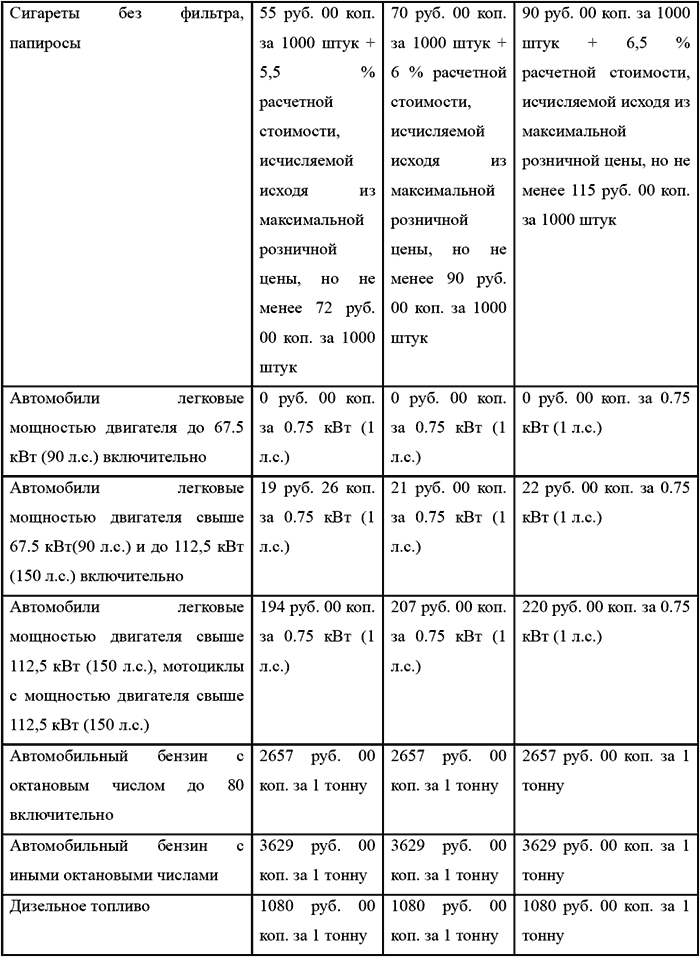

Федеральными законами от 26.07.2006 г. № 134-ФЗ, от 27.07.2006 г. № 137-ФЗ и от 16.05.2007 г. № 75-ФЗ внесены изменения в главу 22 НК РФ об акцизах. С 1 января 2007 г. были повышены ставки акцизов на этиловый спирт, алкогольную продукцию (кроме натуральных, шампанских, игристых, шипучих, газированных вин), пиво (кроме пива с содержанием этилового спирта до 0.5 %), табачные изделия и легковые автомобили (кроме автомобилей с мощностью до 90 л.с.) в соответствии с п. 1 ст. 193 НК РФ. При этом в ставку на сигареты и папиросы введена адвалорная (процентная) составляющая, исчисляемая в процентах от максимальной розничной цены. На каждой упаковке (пачке) сигарет и папирос с 1 июля 2007 года указывается максимальная розничная цена, по которой сигареты и папиросы могут быть реализованы потребителям, а также месяц и год изготовления табачных изделий. Ставки акцизов приведены в таблице 6.1.

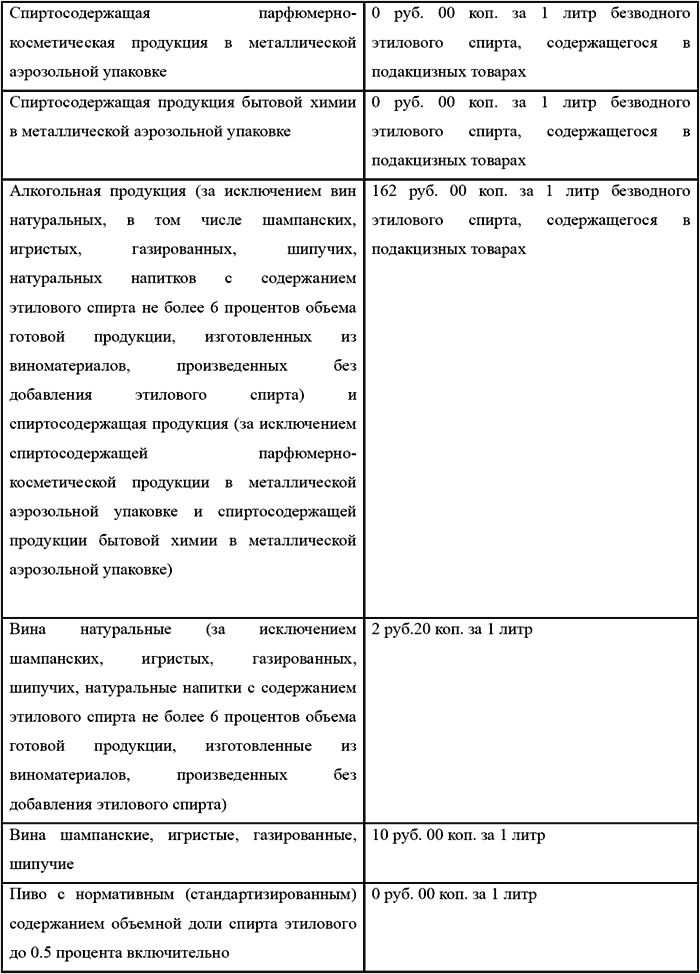

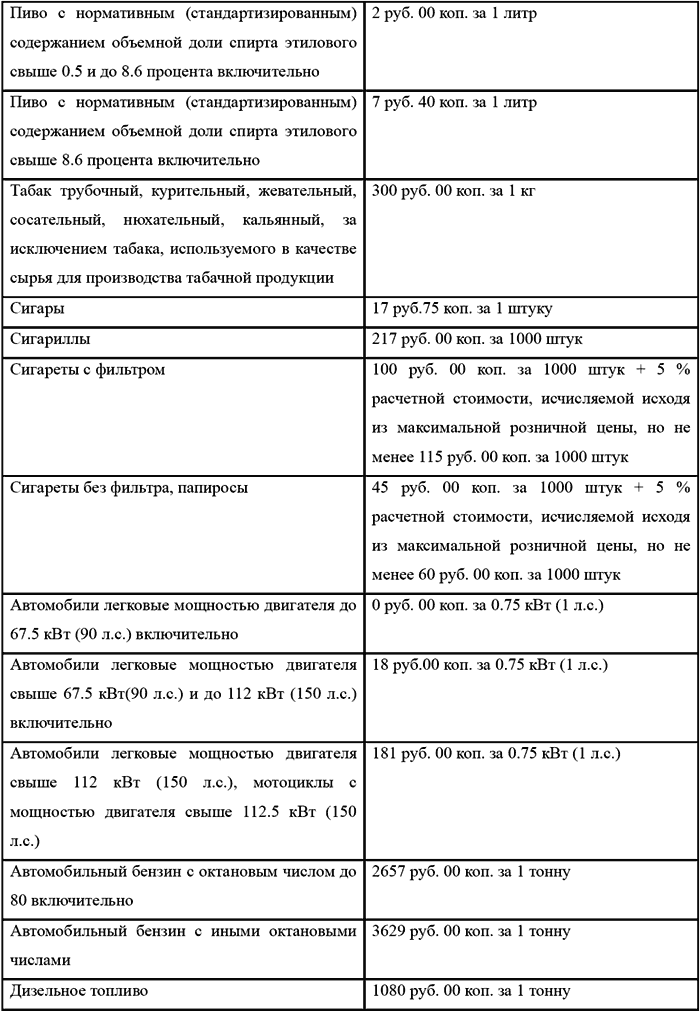

Таблица 6.1 Ставки акцизов

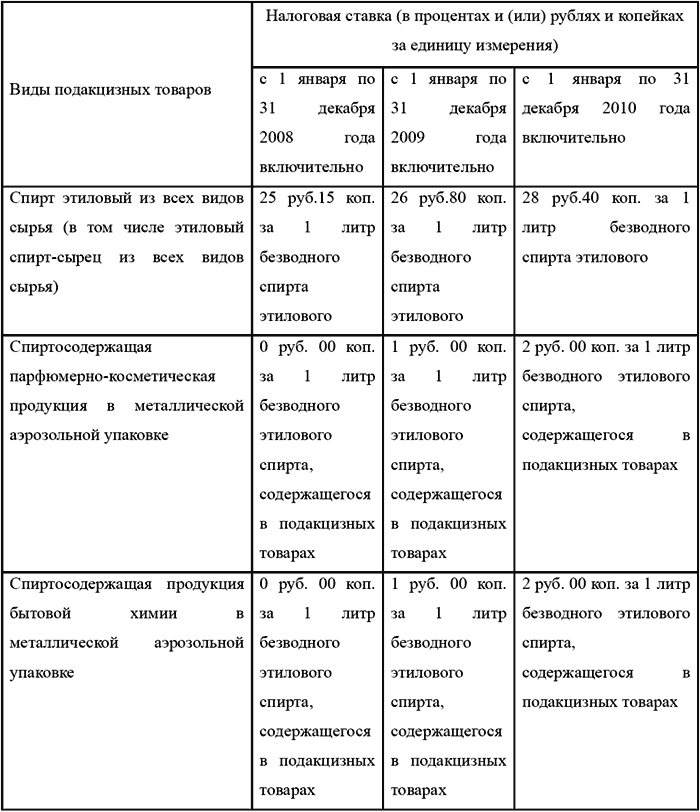

С 1 января 2008 г. поэтапно увеличиваются ставки акцизов на этиловый спирт, алкогольную продукцию, пиво (кроме пива с содержанием этилового спирта до 0.5 %), табачные изделия и легковые автомобили (кроме автомобилей с мощностью до 90 л.с.)

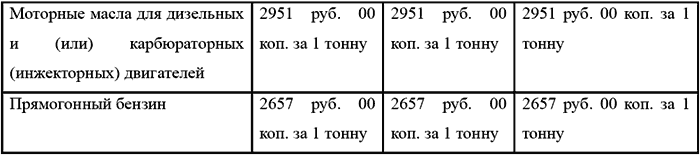

Таблица 6.2

Обязанность по уплате акцизов перенесена с лиц, осуществляющих оптовую и розничную реализацию нефтепродуктов, на производителей и переработчиков (отменены ст. 179.1, подпункты 2-4 п. 1 ст. 182 НК РФ). При этом отменяются свидетельства на совершение операций с нефтепродуктами, за исключением операций с прямогонным бензином.

Налогообложению подлежат операции по получению прямогонного бензина (новая ст.179.3 НК РФ). Вместе с тем отменена ст. 197.1 НК РФ, а вместе с ней с 1 января 2007 г. прекратили работу налоговые посты, созданные ранее у плательщиков акцизов на нефтепродукты.

Спиртосодержащие парфюмерно-косметическая продукция и продукция бытовой химии в металлической аэрозольной упаковке теперь являются подакцизным товаром (подп. 2 п. 1 ст. 181 НК РФ), но по ставке 0% (п. 1 ст. 193 НК РФ). Производители такой продукции обязаны получать соответствующее свидетельство, при этом они могут принять к вычету акциз, уплаченный за приобретенный денатурированный этиловый спирт (п. 16 ст. 201 НК РФ).

Не является подакцизным товаром парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл, прошедшая государственную регистрацию, с объемной долей этилового спирта до 80% или с объемной долей спирта до 90%, но при наличии на флаконе пульверизатора (абзац пятый подп. 2 п. 1 ст. 181 НК РФ).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.5.1. Акцизы

2.5.1. Акцизы Предприниматели признаются плательщиками акцизов на основании статьи 179 НК РФ.Объектом налогообложения является реализация на территории России подакцизных товаров их производителями, в том числе и безвозмездная передача, и использование при натуральной

84. Акцизы

84. Акцизы Акцизы, как и налог на добавленную стоимость, были введены в действие с 1 января 1992 г. Правовой основой уплаты акцизов является НК РФ (часть первая и гл. 22 части второй).Понятие «акциз» происходит от латинского слова «accidere» («обрезать»). Акцизы относятся к

40. Акцизы: налогоплательщики, объект налогообложения, налоговая база, налоговый период

40. Акцизы: налогоплательщики, объект налогообложения, налоговая база, налоговый период Налогоплательщики. Акцизы (как и НДС) относятся к косвенным налогам, бремя уплаты которых перекладывается налогоплательщиками на потребителей товаров. Налогоплательщиками акциза

41. Акцизы: налоговые ставки, порядок исчисления и уплаты, налоговые льготы

41. Акцизы: налоговые ставки, порядок исчисления и уплаты, налоговые льготы Налоговые ставки. Устанавливаются отдельно по каждой категории подакцизных товаров. Адвалорная (процентная) ставка применяется как добавочная в отношении сигарет и папирос. Все остальные ставки

18.3. Акцизы

18.3. Акцизы Налогоплательщиками акциза признаются:1) организации;2) индивидуальные предприниматели;3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии сТК РФ.Объектом

3.7. Акцизы

3.7. Акцизы Акцизы – это вид косвенных налогов на товары массового потребления, сумма акциза включается в цену товара и тариф.Предприятия должны начислять в бюджет акцизы:1) при натуральной оплате труда подакцизными товарами собственного производства;2) при обмене

3.4. Торговля алкоголем и акцизы

3.4. Торговля алкоголем и акцизы Согласно ст. 179 НК РФ плательщиками акцизов являются организации, индивидуальные предприниматели, а также лица, которые перемещают подакцизные товары через таможенную границу Российской Федерации, совершающие операции, которые признаны

6.9. Акцизы

6.9. Акцизы Федеральными законами от 26.07.2006 г. № 134-ФЗ, от 27.07.2006 г. № 137-ФЗ и от 16.05.2007 г. № 75-ФЗ внесены изменения в главу 22 НК РФ об акцизах. С 1 января 2007 г. были повышены ставки акцизов на этиловый спирт, алкогольную продукцию (кроме натуральных, шампанских, игристых, шипучих,

2.5.4. Акцизы

2.5.4. Акцизы В настоящее время перечень товаров, признанных подакцизными, предусмотрен пунктом 1 статьи 181 НК РФ и включает следующие наименования:1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;2) спиртосодержащая продукция (растворы, эмульсии,

32. Акцизы

32. Акцизы Акцизы– вид косвенных налогов на товары, включаемых в цену или тариф. Налогоплательщиками акциза являются:1) организации;2) индивидуальные предприниматели;3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ,

ЛЕКЦИЯ № 7. Акцизы

ЛЕКЦИЯ № 7. Акцизы Акцизы – вид косвенных налогов на товары, включаемых в цену или тариф.Налогоплательщиками акциза являются:1) организации;2) индивидуальные предприниматели;3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную