Глава 6

Глава 6

Итак, мы готовы к тому, чтобы узнать волшебную формулу. Конечно, вы, наверное, все еще думаете, что она не сработает, или окажется слишком сложной, или что с книгой, которая уверяет, будто в ней содержится волшебная формула, явно что то не так. Если вам станет от этого хоть чуточку лучше, я скажу, что даже великий Бенжамен Грэхем, один из самых почитаемых и влиятельных пионеров в области инвестиций, человек, который дал нам представления о Мистере Рынке и запасе прочности, писал о собственной волшебной формуле и пользовался ею. Правда, он ее так не называл (по видимому, у него имелось некоторое чувство собственного достоинства). Однако Грэхем понимал, что большинству индивидуальных инвесторов и даже многим из профессиональных инвесторов приходится очень туго, когда они делают прогнозы и выполняют анализ на уровне, необходимом для того, чтобы самостоятельно оценить бизнес и вложить в него свои средства. И Грэхем считал, что использование простой формулы, которая хорошо работала в прошлом, даст индивидуальным инвесторам возможность добиваться, вкладывая свои средства, великолепных результатов, и с высокой степенью надежности.

Формула Грэхема подразумевает покупку компаний, курс акций которых низок настолько, что их закупочная цена даже ниже, чем та выручка, которую можно получить, просто напросто прикрыв компанию и распродав ее активы в пожарном порядке. Он называл такие ценные бумаги по разному: «выгодными бумагами», «чистыми текущими активами» или акциями, которые продаются по цене меньшей, чем их «чистая ликвидная стоимость»). Грэхем говорил, что, хотя утверждение о том, будто человек может взять да и купить 20–30 компаний, достаточно дешевых, чтобы удовлетворять строгим требованиям его формулы, ни в какой дальнейший анализ не вдаваясь, выглядит «до смешного простым», однако «результаты при этом получатся вполне удовлетворительные». Собственно говоря, Грэхем сам пользовался этой формулой в течение 30 лет, и с немалым успехом.

К сожалению, его формула была придумана в те времена, когда многие акции стоили очень дешево. В течение нескольких десятилетий, последовавших за биржевым крахом 1929 года и наступившей затем Великой депрессией, вложение денег в акции считалось бизнесом крайне рискованным. В большинстве своем инвесторы не хотели вкладывать в акции большие средства, поскольку боялись снова потерять свои деньги. И хотя формула Грэхема продолжала работать многие годы, особенно в те периоды, когда курс акций падал очень низко, на сегодняшних рынках, как правило, трудно, если вообще возможно, найти акции, которые удовлетворяют строгим требованиям оригинальной формулы Грэхема.

Но это не страшно. С успехом используя свою формулу в течение многих лет, Грэхем показал нам, что простая система обнаружения дешевых акций может привести к надежным, последовательным и хорошим прибылям на вложенные средства. Если Мистеру Рынку угодно продать вам группу акций по ценам столь низким, что они отвечают строгим требованиям формулы, то в среднем, говорит Грэхем, все кончится тем, что у вас образуется целый мешок выгодных покупок. Конечно, не мешает еще выяснить, чем объясняется низкая цена некоторых акций. Существуют компании, которые ровно таких цен и заслуживают, поскольку виды на будущее у них плоховатые. Однако в среднем, считает Грэхем, покупки, сделанные с применением его формулы, будут выгодными, и выгодность их создается тем, что Мистер Рынок буквальным образом раздает определенные виды бизнеса по неразумно низким ценам. Грэхем полагает, что, купив группу таких выгодных акций, инвесторы в итоге получат высокую прибыль, не особо волнуясь по поводу нескольких неудачных покупок и не вдаваясь в сложный анализ индивидуальных акций.

Разумеется, это ставит перед нами очевидную проблему. А сами то мы можем придумать новую формулу, которая позволит нам, не особо рискуя, получить больше рыночного среднего? Можем ли мы найти такую формулу которая станет работать не только на сегодняшнем рынке, но и окажется достаточно гибкой, чтобы работать и работать на рынке будущего — независимо от общего его уровня? Ну-с, как вы могли бы уже догадаться, можем. На самом то деле она вам уже известна!

Вот что мы узнали из предыдущей главы. При прочих равных условиях, если у нас имеется выбор — купить акцию высокодоходную (ту, что приносит больше денег в сравнении с ценой, которую мы платим) или акцию малодоходную (ту, что приносит гораздо меньше дохода по сравнении с ценой, которую мы платим) — нам, пожалуй, лучше выбрать первую.

Мы узнали также кое что еще. При прочих равных условиях, если выбор приходится делать между покупкой акций компании с высокой прибылью на капитал (компании, магазины или заводы, которые приносят большой, в сравнении с затратами на их строительство, доход) и покупкой акций компании с низкой прибылью на капитал (компании, магазины или заводы, которые приносят малый, в сравнении с затратами на их строительство, доход, наподобие «Просто брокколи»), то, наверное, лучше купить те, у которых прибыль повыше!

И вот тут начинается самое интересное. Как, по вашему, что произойдет, если мы просто решим купить акции компаний, у которых и доход на акцию выше, и прибыль на капитал тоже? Иными словами, что произойдет, если мы не только решим покупать акции хорошего бизнеса (с высокой прибылью на капитал), но и захотим делать это лишь в том случае, когда они доступны по выгодным ценам (таким, которые дадут нам высокий доход на акцию)? Вот что тогда будет? А я вам скажу, что тогда будет: мы заработаем кучу денег! (Или, как говорит об этом Грэхем, «прибыли получатся вполне удовлетворительные!»)

Но право же, разве нечто, столь простое и очевидное, действительно может работать в реальном мире? Для получения ответа на этот вопрос первый логический шаг должен состоять в том, чтобы оглянуться и посмотреть, как строгая стратегия покупки хорошего бизнеса по выгодным ценам работала в прошлом. Как выясняется, простая, построенная на здравом смысле стратегия действительно работала, и очень неплохо.

В последние 17 лет обладатель портфеля ценных бумаг примерно из 30 различных акций, отличающихся наилучшим сочетанием высокой прибыли на капитал и высоких доходов на акцию, получал примерно 30,8 процентов прибыли в год. Если при такой норме прибыли производить вложения средств в течение 17 лет, то 11 тысяч долларов обратятся в 1 миллион [7]. Разумеется, существуют люди, на которых такой результат сильного впечатления не производит. Но с другой стороны, у большинства этих людей попросту не все дома!

За те же 17 лет общая средняя рыночная норма прибыли составила 12,3 процента в год. Такая норма обратила бы 11 тысяч долларов в довольно впечатляющие 79 тысяч. Деньги, конечно, немалые, но ведь миллион-то долларов больше! Причем миллион этот вы могли заработать с гораздо меньшим риском, чем общий инвестиционный риск рынка. Впрочем, об этом мы поговорим потом.

А пока давайте посмотрим, из чего, собственно, составляется волшебная формула. Так нам удастся понять, почему она, при всей своей простоте, работает сейчас и будет работать впредь. Позже мы шаг за шагом рассмотрим сегодняшнее применение волшебной формулы для поиска прибыльных инвестиций. Не забывайте, однако, что вся эта механика — далеко не самое важное. Большую часть работы проделает компьютер. Как вы уже прочли в главе 1, волшебная формула будет долгое время работать на вас лишь при условии, что вы поверите в потрясающую мощь содержащейся в ней логики. Так что постарайтесь разобраться в том, каким образом она производит отбор хороших компаний с выгодными ценами.

Формула начинает работу со списка из 3500 крупнейших компаний, акции которых продаются на любой из больших фондовых бирж США [8]. Затем она присваивает этим компаниям ранги — от 1 до 3500 — исходя из их прибыли на капитал. Компания с самой высокой прибылью на капитал получит ранг 1, а компания с самой низкой (не исключено, что она просто теряет деньги) — ранг 3500. Ну а компания, которая занимает по прибыли на капитал 232-е место, получит ранг 232.

Затем формула применяет ту же процедуру к доходу на акцию. Компания с наивысшим доходом получает ранг 1, компания с самым низким — ранг 3500. А компания, занимающая по доходу на акцию 153-е место, получит ранг 153.

И наконец, формула строит сочетания этих рангов. Она не ищет компанию с самым высоким рангом по прибыли на капитал или с самым высоким рангом по доходу на акцию. Нет, она ищет компании с наилучшим сочетанием двух этих факторов. Так, например, компания, получившая ранг 232 по прибыли на капитал и ранг 153 по доходу на акцию, получит комбинированный ранг 385 (232+153). Компания с рангом 1 по прибыли на капитал и рангом 1150 по доходу на акцию получит комбинированный ранг 1151 (1150+1) [9].

Если у вас с числами отношения сложные, не волнуйтесь. Просто помните, что компании, получающие лучшие комбинированные ранги, — это те, у которых лучше сочетание двух факторов. В этой системе компания с 232-й по размеру прибылью на капитал может оказаться лучше той, что занимает по этому показателю первое место. Почему? Потому что мы можем купить акции компании с 232-м рангом по прибыли на капитал (это прекрасный показатель, поскольку компаний целых 3500) по цене достаточно низкой, чтобы обеспечить нам высокий доход на акцию (компания с рангом 153 окажется самой дешевой из 3500). При такой системе ранжирования выбор компании с хорошими рангами обеих категорий (но не самых лучших в каждой) предпочтительнее, чем выбор компании с высшим рангом в одной и средненьким в другой.

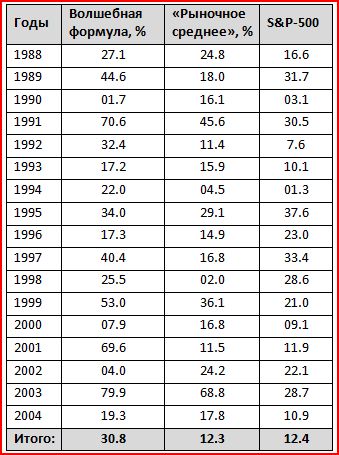

Все очень просто, не так ли? Но ведь не может же всё быть настолько легким! Разве может портфель ценных бумаг из 30 с чем-то акций высокого ранга действительно обеспечить такие великолепные результаты? А давайте посмотрим. Взгляните на прибыли, которые были были получены за последние 17 лет, реши мы просто следовать рекомендациям волшебной формулы (табл. 6.1).

Таблица 6.1. Результаты применения волшебной формулы [10]

Да ну! Быть того не может. Уж больно они хороши, ваши результаты! Нет, тут наверняка что то не так. Надо бы эти результаты проверить, да повнимательнее. Хорошо, займемся этим в следующей главе. А пока можно просмотреть краткое резюме и потратить немного времени, просто радуясь результатам применения волшебной формулы. На вид они вполне удовлетворительны.

КРАТКОЕ РЕЗЮМЕ

1. У Бена Грэхема имелась волшебная формула. Он считал, что покупки, отвечающие строгим требованиям его формулы, станут скорее всего в среднее выгодными — и выгодность их будет обусловлена тем, что Мистер Рынок буквальным образом раздает определенные виды бизнеса по неразумно низким ценам.

2. Сегодня лишь немногие компании отвечают сформулированным Грэхемом строгим правилам.

3. Мы создали новую волшебную формулу — такую, которая требует отыскивать хорошие компании с выгодными ценами.

4. Похоже, новая формула работает. Вообще-то, кажется, что работает она слишком уж хорошо.

5. Прежде чем вкладывать в волшебную формулу все до последнего гроша, стоит, наверное, приглядеться к результатам ее работы попристальнее.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 8 КОЕ-ЧТО ОБ МТС

Глава 8 КОЕ-ЧТО ОБ МТС Давайте разберемся, что должна делать МТС? Ждать такого изменения в поведении цены, чтобы показания одного или нескольких индикаторов сконфигурировались определенным образом, и после этого сгенерировать сигнал и послать его брокеру. Так? И

Глава 3

Глава 3 Womack, James P., and Daniel T. Jones. Lean Thinking: Banish Waste and Create Wealth in Your Corporation. New York: Simon & Schuster, 1996. [Существует русский перевод: Джеймс П. Вумек, Дэниел Т. Джонс. Бережливое производство: Как избавиться от потерь и добиться процветания вашей компании. – М.: Альпина Бизнес Букс,

Глава 5

Глава 5 Reingold, Edwin. Toyota: People, Ideas, and the Challenge of the New. London: Penguin Books,

Глава 1

Глава 1 ИЗМЕНЕНИЕ В ЗАКОНЕ - ИЗМЕНЕНИЕ В БУДУЩЕМОба моих папы, богатый и бедный, всегда заботились о благополучии своих служащих. У моего родного отца, возглавлявшего Департамент образования в штате Гавайи, в подчинении находились десятки тысяч людей, которые надеялись

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава 2

Глава 2 Неоновую вывеску с надписью «Тэралоджик» окружал ореол; шел проливной дождь, и близость моря почти совсем не чувствовалась. Грэг припарковал взятую напрокат машину на гостевой стоянке, схватил портфель и, втянув голову в плечи, побежал к входной двери.

Глава 5

Глава 5 Дэннис был в бешенстве! Бестолковость производственников и сотрудников из отдела контроля качества, враждебное отношение профсоюза, брюзжание эксплуатационщиков, давление главного офиса, корысть планового отдела и настороженность рабочих из чистого цеха –

Глава 6

Глава 6 Девушка за стойкой администратора смотрела на Грэга с каким-то радостным облегчением:– Добро пожаловать! Наконец-то! Вот стоит вам уехать хотя бы на день, как сразу все выходит из колеи.Проклятый узел тут же дал о себе знать. А ведь Грэгу казалось, что он уже совсем

Глава 9

Глава 9 Грэг готовил еженедельный отчет для Сэнди: просматривал финансовые показатели и данные о текущей деятельности завода. После обеда он опять вспомнил о символах и задумался. Батч тогда посоветовал использовать символы, чтобы отмечать достижения каждого рабочего.

Глава 22

Глава 22 Как-то ко мне зашел Джим Бернес, бывший не только одним из моих главных брокеров, но и личным другом. Он сказал, что просит меня о большом одолжении. С его стороны это было первое такое обращение, и я попросил его рассказать, в чем дело, надеясь, что смогу что-то для

Глава 23

Глава 23 Акциями спекулировать будут всегда. Да и вряд ли желательно прекратить это дело. Людей не остановить предупреждениями о риске и потерях. Даже самые способные и опытные люди ошибаются в оценках будущего. Ломаются самые тщательно составленные планы, потому что

Глава 11

Глава 11 Это собрание совета директоров стало проверкой на прочность недавно запущенного процесса по привлечению $30 млн от компаний Accel Partners и NEA в октябре 2009 г. Именно в это время Кевин Эфрузи из Accel Partners отсоветовал продавать Groupon корпорации Google и побудил компанию