Глава 7

Глава 7

«Главные неприятности доставляет нам не то, чего мы не знаем, — сказал в XIX веке журналист Артемис Уорд, — а то, о чем мы знаем, что с ним что то не так». Вот это вкратце и есть главная наша проблема. Волшебная формула имеет такой вид, точно она вроде бы работает. Вообще говоря, результаты ее работы таковы, что с ними, похоже, не поспоришь. И разумеется, нам хочется, чтобы она работала. Кто же откажется получить кучу денег, не прилагая особых усилий? Но работает ли волшебная формула на самом деле!

Конечно, цифры выглядят замечательно, однако мы же не знаем, откуда они взялись (или, если уж на то пошло, с кем проводили они время до этого)? И еще интереснее, к чему они, собственно, клонят? Даже если формула работала в прошлом, получается, что мы всего лишь узнали «как была выиграна давняя война», так? А в будущем эта формула работать станет? Вообще то очень хороший вопрос. И прежде чем то, что мы узнали из последней главы, не навлекло на нас серьезных неприятностей, давайте попробуем получить хороший ответ и на него.

Итак, для начала — откуда взялись все эти цифры? Этот вопрос часто возникает, когда оглядываешься и строишь предположения насчет того, что могло быть достигнуто в прошлом. Компьютер, отбирающий те или иные акции, может давать, теоретически, очень эффектные результаты, однако воспроизведение их в реальном мире, вероятно, окажется весьма затруднительным. К примеру, волшебная формула могла отобрать компании настолько маленькие, что желающих купить акции какой нибудь из них найдется всего ничего. Маленькие компании нередко выпускают в продажу так мало акций, что даже незначительный спрос способен подбросить их цену до небес. Если именно так все и происходит, наша формула может замечательно выглядеть на бумаге, однако в реальности ее фантастические результаты попросту не воспроизводятся. И поэтому важно, чтобы компании, которые отбирает волшебная формула, были по настоящему крупными.

В прошлой главе наша формула отобрала 3500 крупнейших компаний, чьи акции продавались на главных фондовых биржах США. Затем формула выбрала из этой группы те компании, которые понравились ей больше всего. Даже самая маленькая из отобранных ею компаний обладала рыночной стоимостью (а это число акций, умноженное на их цену), превышающей 50 миллионов долларов [11]. Когда компании обладают такими размерами, индивидуальные инвесторы могут покупать разумное число акций, не вздувая их цены.

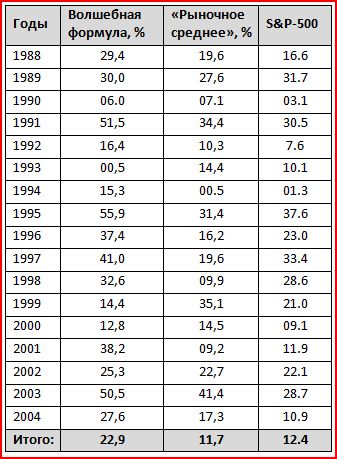

Однако давайте посмотрим, что произойдет, если мы слегка поднимем планку. Хорошо бы эта формула работала, для любых компаний, независимо от того, большие они или маленькие. Тогда мы прониклись бы уверенностью в том, что основной принцип — покупать собственность хороших компаний по выгодным ценам — срабатывает независимо от размеров компании. Ладно, давайте вместо того, чтобы возиться с 3500 компаниями, ограничимся 2500 самых больших из этого числа. Самые мелкие из них обладают рыночной ценностью никак не меньшей 200 миллионов долларов. За последние 17 лет (завершившихся в декабре 2004 года) волшебная формула отлично работала и для этой группы самых крупных компаний. Обладание портфелем ценных бумаг из 30 наборов акций, отобранных с помощью волшебной формулы, давало ежегодную прибыль в 23,7 процента. Причем за то же самое время рыночное среднее этой группы составляло 12,4 процента годовых. Иначе говоря, среднюю годовую прибыль волшебная формула почти удваивала.

Ладно, а что, если мы сделаем еще один шаг? Попробуем снова вернуться и сократить эту группу до 1000 самых больших компаний — тех, которые обладают рыночной стоимостью, превышающей 1 миллиард долларов. Даже крупные институциональные инвесторы, наподобие взаимных или пенсионных фондов, все таки остаются способными покупать акции таких компаний. Ну и по смотрите, что у них получается (табл. 7.1)!

Таблица 7.1. Результаты применения волшебной формулы (1000 самых дорогих акций) [12]

Опять у нас выходит, что даже самые крупные инвесторы могут практически удвоить ежегодную совокупную прибыль, всего лишь следуя волшебной формуле! Но ведь этого же быть никак не может. Тут, наверное, какая то хитрость. Уж больно легко все выгладит! И разумеется, какие то сложности должны встречаться непременно. Проблемы-то существуют, но то, что волшебная формула на бумаге работает, а в реальном мире нет, к их числу не относится.

Хорошо. Стало быть, компании, отобранные волшебной формулой, не настолько малы, чтобы инвесторам не захотелось их покупать. Как вам такое? Может, волшебной формуле просто повезло с отбором нескольких хороших акций, и потому средние результаты и оказываются такими заманчивыми? А если ей в следующий раз не повезет и полагаться на результаты прошлого будет слишком опасно? По счастью, везение тут решительно ни при чем.

Все 17 лет мы держали портфель ценных бумаг объемом примерно в 30 разных акций. Каждая акция была отобрана на основании однолетнего периода [13]. В целом, для каждого тестирования отбиралось больше 1500 разных акций (3500 лучших, 2500 лучших и 1000 лучших). Когда мы соединяем все наши тесты, у нас получается больше 4500 компаний, отобранных волшебной формулой! Так что насчет везения тут говорить как то сложновато. Ладно, но какая то другая проблема в этом присутствовать все же должна, верно?

Как насчет вот такой? Если волшебная формула отыщет 30 хороших компаний, которые Мистер Рынок решит отдать по бросовым ценам, все замечательно. А ну как не отыщет? Что будет, если выгодные возможности по каким то причинам исчезнут? Вдруг Мистер Рынок возьмет да и поумнеет и перестанет предлагать нам такие невероятно выгодные сделки? Если это случится, везение нам и вправду изменит. Что ж, давайте попробуем поставить небольшой опыт.

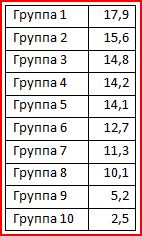

Начнем с крупнейших 2500 компаний и посмотрим, что получится, если мы снова ранжируем их с помощью волшебной формулы. То есть возьмем и присвоим им ранги от 1 до 2500 — от лучшей к худшей. Вспомните, формула отыскивает наилучшие сочетания — комбинации высоких прибылей на капитал с высокими доходами по акциям. Поэтому компании, у которых и с бизнесом все хорошо и которые акции свои продают по выгодным ценам, должны получать ранги близкие к 1, а те, что теряют много денег и акции свои продают втридорога, получат ранги, которые ближе к 2500.

Итак, давайте разделим эти 2500 компаний на 10 равных групп, основываясь на их рангах. Иными словами, в первую группу будут входить 250 компаний, которые формула оценит как самые хорошие, акции которых продаются по выгодным ценам. Во вторую группу — вторые по результатам этого отбора 250 компаний. В третью группу — третьи и так далее. То есть в итоге группа X будет состоять из 250 компаний, которые по оценкам волшебной формулы и с бизнесом справляются хуже всех, и акции свои продают дорого.

Так что же произойдет, если мы будем проделывать такое разделение каждый месяц на протяжении всех 17 лет? А вот что. Волшебная формула так и будет работать должным образом. Компании с наивысшими рангами дадут самые хорошие результаты, а с понижением ранга будет понижаться и прибыль. Первая группа побьет вторую, вторая — третью, третья — четвертую. И так далее — от первой до десятой группы. Первая группа — та, у которой акции с наибольшим рангом, — превзойдет десятую (наихудший ранг) на 15 процентов в год, чему остается лишь изумляться.

Таблица 7.2. Ежегодная прибыль (1988 2004), %

Вообще то говоря, создается впечатление, будто волшебная формула способна предсказывать будущее! Если мы знаем, как ранжируются формулой компании, входящие в группу, значит, у нас имеется вполне достаточное представление о том, какие в среднем результаты принесут в будущем наши инвестиции в эти компании. И кроме того, это означает, что, если мы по каким то причинам не сможем купить акции 30 компаний с самыми высокими рангами, определенными по волшебной формуле, так и ничего страшного. Купим акции следующих 30 и тоже в убытке не останемся. И то же самое с теми 30, которые следуют за ними! Фактически вся группа высшего ранга с делом своим справляется хорошо.

Что способно разрешить и еще одну из наших потенциальных проблем. Вы помните — у Бена Грэхема была своя собственная волшебная формула? Покупка группы акций, которые отвечали строгим требованиям формулы Грэхема, давала отличные результаты. К сожалению, на сегодняшнем рынке условиям оригинальной формулы Грэхема удовлетворяют лишь очень немногие компании, если такие вообще находятся. И это означает, что его формула теперь уже не так полезна, как когда то. С другой стороны, наша волшебная формула с подобными затруднениями не сталкивается. Она только одно и делает — определяет ранги. А акции с высшими рангами существуют всегда — просто по определению. Мало того, поскольку формула работает упорядочение, нам вовсе не обязательно ограничиваться 30 акциями, которые обладают наивысшими рангами. Поскольку все акции с высокими рангами ведут себя хорошо, выбор у нас всегда остается более чем достаточный!

Для тех из вас, кто готов довольствоваться малым, волшебная формула и вовсе работает как часы. Давайте, попробуйте. Вот это «ранжированное упорядочивание акций». Господи, это же такая редкость! Можно сколько угодно спорить о том, действительно ли работает волшебная формула, но ведь совершенно же ясно, кто в этой битве выиграет. Может, хватит уже препираться, а то ведь кто то может и впрямь пострадать. В конце концов, я уж столько всего об этой формуле наговорил! Так не стоит ли кому нибудь из вас взять ее, да и опробовать? Вы же на этом всех своих денег не потеряете!

Хорошо, давайте взглянем на резюме, а после…

КРАТКОЕ РЕЗЮМЕ

1. Волшебная формула работает как для больших компаний, так и малых.

2. Волшебная формула прошла серьезные испытания. И прибыли, которые она приносит, вовсе не выглядят игрой случая.

3. Волшебная формула ранжирует акции в строгом порядке. В результате у вас всегда имеются большие возможности для выбора акций. Причем волшебная формула с невероятной точностью указывает, как та или иная группа акций будет вести себя в будущем.

4. В следующей главе мы обсудим, сможет ли волшебная формула и дальше давать такие отличные результаты. (Что было бы совсем неплохо!)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 8 КОЕ-ЧТО ОБ МТС

Глава 8 КОЕ-ЧТО ОБ МТС Давайте разберемся, что должна делать МТС? Ждать такого изменения в поведении цены, чтобы показания одного или нескольких индикаторов сконфигурировались определенным образом, и после этого сгенерировать сигнал и послать его брокеру. Так? И

Глава 3

Глава 3 Womack, James P., and Daniel T. Jones. Lean Thinking: Banish Waste and Create Wealth in Your Corporation. New York: Simon & Schuster, 1996. [Существует русский перевод: Джеймс П. Вумек, Дэниел Т. Джонс. Бережливое производство: Как избавиться от потерь и добиться процветания вашей компании. – М.: Альпина Бизнес Букс,

Глава 5

Глава 5 Reingold, Edwin. Toyota: People, Ideas, and the Challenge of the New. London: Penguin Books,

Глава 1

Глава 1 ИЗМЕНЕНИЕ В ЗАКОНЕ - ИЗМЕНЕНИЕ В БУДУЩЕМОба моих папы, богатый и бедный, всегда заботились о благополучии своих служащих. У моего родного отца, возглавлявшего Департамент образования в штате Гавайи, в подчинении находились десятки тысяч людей, которые надеялись

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава 2

Глава 2 Неоновую вывеску с надписью «Тэралоджик» окружал ореол; шел проливной дождь, и близость моря почти совсем не чувствовалась. Грэг припарковал взятую напрокат машину на гостевой стоянке, схватил портфель и, втянув голову в плечи, побежал к входной двери.

Глава 5

Глава 5 Дэннис был в бешенстве! Бестолковость производственников и сотрудников из отдела контроля качества, враждебное отношение профсоюза, брюзжание эксплуатационщиков, давление главного офиса, корысть планового отдела и настороженность рабочих из чистого цеха –

Глава 6

Глава 6 Девушка за стойкой администратора смотрела на Грэга с каким-то радостным облегчением:– Добро пожаловать! Наконец-то! Вот стоит вам уехать хотя бы на день, как сразу все выходит из колеи.Проклятый узел тут же дал о себе знать. А ведь Грэгу казалось, что он уже совсем

Глава 9

Глава 9 Грэг готовил еженедельный отчет для Сэнди: просматривал финансовые показатели и данные о текущей деятельности завода. После обеда он опять вспомнил о символах и задумался. Батч тогда посоветовал использовать символы, чтобы отмечать достижения каждого рабочего.

Глава 22

Глава 22 Как-то ко мне зашел Джим Бернес, бывший не только одним из моих главных брокеров, но и личным другом. Он сказал, что просит меня о большом одолжении. С его стороны это было первое такое обращение, и я попросил его рассказать, в чем дело, надеясь, что смогу что-то для

Глава 23

Глава 23 Акциями спекулировать будут всегда. Да и вряд ли желательно прекратить это дело. Людей не остановить предупреждениями о риске и потерях. Даже самые способные и опытные люди ошибаются в оценках будущего. Ломаются самые тщательно составленные планы, потому что

Глава 11

Глава 11 Это собрание совета директоров стало проверкой на прочность недавно запущенного процесса по привлечению $30 млн от компаний Accel Partners и NEA в октябре 2009 г. Именно в это время Кевин Эфрузи из Accel Partners отсоветовал продавать Groupon корпорации Google и побудил компанию