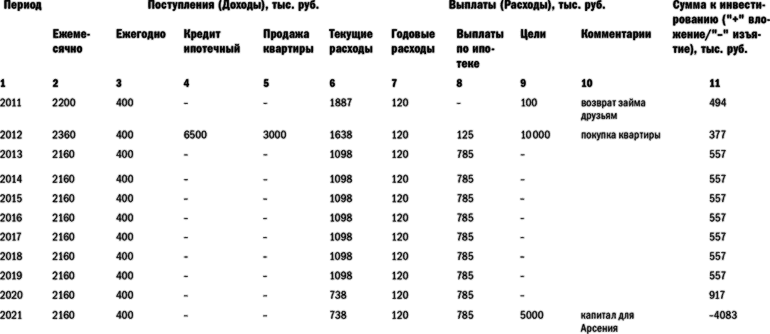

План текущих доходов и расходов (до выхода на пенсию)

План текущих доходов и расходов

(до выхода на пенсию)

В таблицах, представленных ниже, приведены расчеты денежных потоков по текущей деятельности и выведена сумма ежегодных накоплений (как разница между доходами и расходами по текущей деятельности).

План текущих доходов и расходов

В данной таблице приведены:

• в колонках «Доходы» (столбцы 2–5) – совокупные доходы семьи: колонка 2 – сумма ежемесячных доходов за год, колонка 3 – сумма ежегодных доходов за год, колонки 4–5 – разовые доходы;

• в колонках «Расходы» (столбцы 6–9) – совокупные расходы семьи: колонка 6 – сумма ежемесячных расходов за год, колонка 7 – сумма ежегодных расходов за год, колонка 8 – сумма ежемесячных выплат по ипотеке за год, колонка 9 – сумма расходов на цели за год;

• в колонке «Сумма к инвестированию» (колонка 11) – разница между доходами и расходами за определенный год. Она либо положительная (ПЛЮС), и в этом случае семья накапливает капитал, либо отрицательная (МИНУС), и тогда семья расходует не только положительную разницу между доходами этого года, но и ранее накопленный капитал.

Стоит отметить, что накопления внутри года в первый год реализации плана лучше всего производить на пополняемо-отзывном депозите в российском банке.

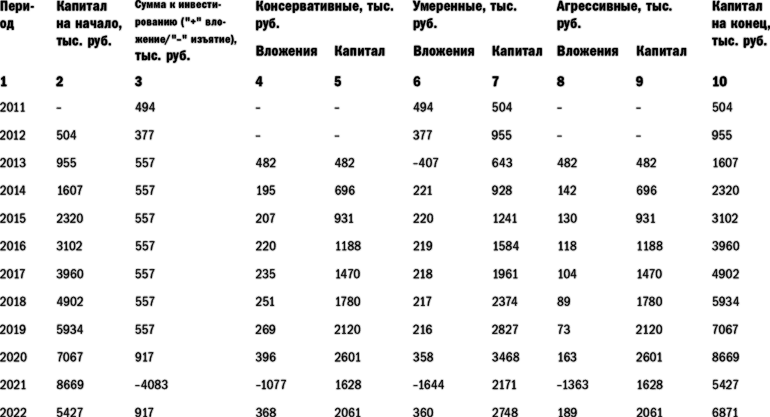

Теперь, когда составили долгосрочный бюджет доходов и расходов, можно приступить к разработке целевого плана накопления капитала.

Ориентируясь на расчеты, приведенные в данной таблице, рассмотрим действия семьи Ивановых в 2012 году.

• На начало года семья имеет капитал, составляющий 504 тысячи рублей (колонка 2), накопленный на депозите в 2011 году за счет разницы между доходами и расходами семьи.

• По итогам 2012 года Элеонора и Анатолий накапливают сумму 377 тысяч рублей (колонка 3). Эту же сумму можно увидеть в колонке 11 таблицы «План текущих доходов и расходов». Эти деньги не должны просто лежать – необходимо сделать так, чтобы они приносили дополнительный доход семье, то есть инвестировать.

• Семья распределяет накопленные средства каждый год по консервативным, умеренным и агрессивным инвестициям. В первые два года капитал небольшой, часть его в размере 600 тысяч рублей необходимо держать на депозите как страховой резерв. Таким образом, реальное инвестирование можно начать только с середины 2012 года, когда будут закрыты вопросы финансовой безопасности семьи (страховка основного кормильца и страховой резерв на депозите). При расчетах используется средняя доходность совокупных вложений 8–10 % годовых.

• После совершения всех вышеперечисленных операций к концу 2012 года капитал семьи Ивановых может составить 955 тысяч рублей (колонка 10), из которых 600 тысяч рублей в качестве страхового резерва находятся на депозите, остальные инвестированы с умеренным риском.

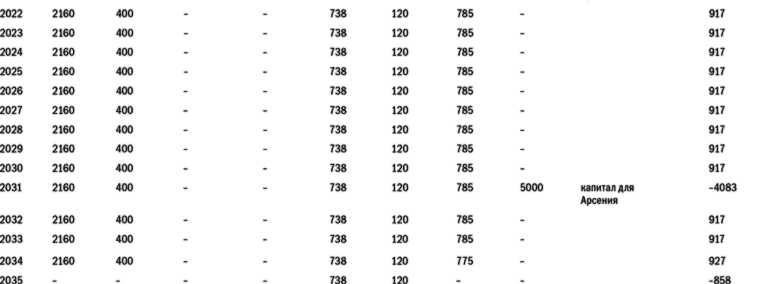

Далее каждый год семье Ивановых необходимо производить действия, ориентируясь на расчеты, приведенные в таблице, точно так же, как это было показано на примере 2012 года. Нужно иметь в виду, что по факту суммы накоплений обязательно будут отличаться – жизнь всегда вносит свои коррективы.

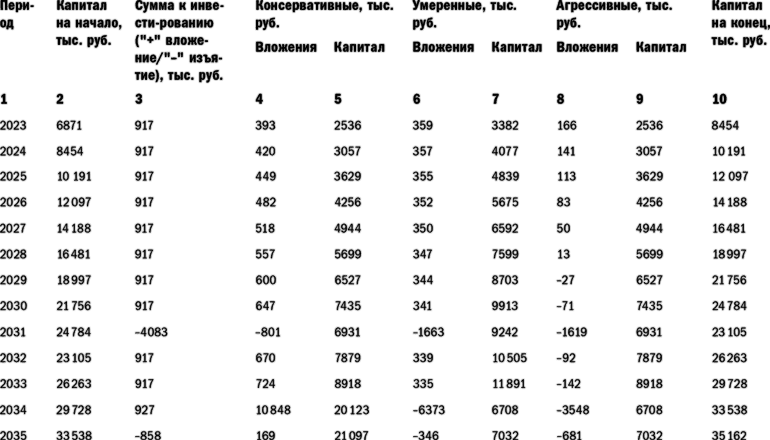

В 2035 году выйдет на пенсию Элеонора. Анатолий решил тоже назначить срок своего отхода от дел на этот же год. Таким образом, поступления с 2035 года прекращаются, и семья начинает жить на процент от накопленного капитала. Мы видим это в таблице «План текущих доходов и расходов» в строке за 2035 год – доходы от текущей деятельности в ней отсутствуют. Видим и в таблице «План накопления капитала» в строке, соответствующей 2035 году, где зафиксировано изъятие капитала для жизни из инвестиционных инструментов.

Стоит также отметить, что в 2034 году перед выходом на пенсию необходимо скорректировать инвестиционную стратегию на более консервативную, так как с этого момента Элеонора и Анатолий уже не могут себе позволить рисковать своим капиталом, как раньше. Теперь этот капитал становится их «кормильцем». Вы можете видеть в таблице «План накопления капитала» в строке 2034 года эту корректировку: изъятие капитала из агрессивных и умеренных инвестиций в пользу консервативных. С этого момента капитал будет приносить меньший доход, чем раньше, – около 5–7 % годовых, но зато более надежно.

Кстати, проценты от капитала даже при таком консервативном размещении получаются у семьи Ивановых больше, чем им необходимо для жизни: при размещении накопленного капитала в размере 33 538 тысяч рублей на конец 2034 года даже под 4 % годовых они могут рассчитывать на 112 тысяч рублей пассивного дохода в месяц, притом что их текущие расходы до выхода на пенсию составляли 72 тысяч рублей в месяц. Поэтому они могут себе позволить увеличение расходов, например на путешествия и отдых, занятие любимым делом, посещение театров, музеев и т. п.

На этом графике мы можем наглядно видеть рост капитала семьи Ивановых за весь период планирования.

Рост капитала в структуре рисков, тыс. руб.

На сегодняшний день Элеонора и Анатолий успешно выполняют план. Естественно, жизнь вносит свои коррективы:

• квартиру Анатолию удалось сдать только к марту (а не в феврале, как рассчитывали), но зато не за 20, а за 22 тысячи рублей;

• переговоры с клиентами о заключении договоров на постоянное обслуживание в течение года за 15 тысяч рублей в месяц привели к неожиданным результатам: их подписали пять клиентов вместо двух. Анатолий планирует продолжить подобную практику;

• с долгом рассчитались даже раньше, чем планировали, – уже в начале апреля Анатолий выполнил хороший заказ, да и его «абонементные» договоры здорово помогают;

• подняли стоимость обучения в школе Арсения до 35 тысяч руб. в месяц с 1 сентября 2011 года;

• заключили договор страхования, как и планировали, в июле 2011 года, и страховка жизни Элеоноры обошлась в 1400 долларов, что ниже планируемых 45 тысяч рублей в год (отличное здоровье и отсутствие вредных привычек еще никому не вредило);

• уже накопили на депозите 100 тысяч рублей.

Как это ни удивительно, план ПЕРЕВЫПОЛНЯЕТСЯ!

Оба супруга ощущают себя уверенно и понимают, какого результата достигнут, если будут реализовывать план. Ссор по поводу финансов как не бывало, ведь у них теперь общая цель на горизонте – покупка квартиры в ноябре 2012 года.

И я уверена, что она будет достигнута в срок или даже раньше, судя по стараниям супругов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7. Книга учета доходов и расходов

7. Книга учета доходов и расходов На самом деле существует не одна книга, а целых две: Книга учета доходов, предназначенная исключительно для предпринимателей, применяющих патентную УСН, и Книга учета доходов и расходов, которую заполняют все остальные предприниматели,

9.3.2. Метод признания доходов и расходов

9.3.2. Метод признания доходов и расходов Руководствуясь статьями 271–273 НК РФ, при формировании налоговой базы по налогу на прибыль организации могут использовать два метода признания доходов и расходов:• метод начисления;• кассовый метод.При использовании метода

2. План доходов

2. План доходов Мы рекомендуем начинать составление финансового плана с плана доходов. Для удобства и наглядности все расчёты проводятся в рублях и желательно в программе Excel, так как это позволяет проверять все формулы и логику расчётов.Прежде всего, следует

3. План текущих затрат

3. План текущих затрат Далее определитесь, какие возникают ежемесячные текущие затраты, неизбежно возникающие в бизнес-процессе (Табл. 8.3). Это может быть аренда помещений, оплата электроэнергии, закупка расходных материалов и т. д. Отдельной строкой протяните

Сколько денег вам понадобится после выхода на пенсию?

Сколько денег вам понадобится после выхода на пенсию? Вы много лет усердно трудились. Вы обеспечили своих детей и других родственников, которым необходима была ваша помощь. Вы также достигли комфортного для себя уровня жизни, который хотели бы сохранить после выхода на

3.2. Бюджет доходов и расходов (БДиР)

3.2. Бюджет доходов и расходов (БДиР) Бюджет доходов и расходов – финансовый план – показывает соотношение всех запланированных доходов от реализации продукции (услуг) со всеми видами расходов, которые предполагается понести организации в плановый период.Иными словами

1.3. Признание доходов и расходов в торговле

1.3. Признание доходов и расходов в торговле Занятие торговлей, как и любым другим видом коммерческой деятельности, направлено на то, чтобы приносить предпринимателю (юридическому или физическому лицу) прибыль. Практически единственным источником прибыли для продавца

3.4. Планирование текущих расходов, или «Как вы яхту назовете, так она и поплывет!»

3.4. Планирование текущих расходов, или «Как вы яхту назовете, так она и поплывет!» Планирование – необходимый элемент успешной деятельности. Планирование расходов – необходимый элемент в системе построения личной финансовой независимости. Основная задача планирования

Оптимизация текущих расходов

Оптимизация текущих расходов Оптимизировать текущие расходы я предлагаю на основе принципа разумности, а это значит – минимизировать статьи, расходы по которым составляют 5 % и менее от общей суммы, смысла нет. Это не приведет к желаемому результату.Кстати, в той таблице

Шаг 1. Определите статьи доходов и расходов

Шаг 1. Определите статьи доходов и расходов Первое, что следует сделать, – написать навскидку на бумаге, какими, как вам представляется на данный момент, были все ваши доходы и расходы за прошедший месяц.Затем, если вы никогда прежде не вели домашнюю бухгалтерию, не

6.1. Картина твоих доходов и расходов

6.1. Картина твоих доходов и расходов В каком бы финансовом положении человек ни находился, ему для начала надо узнать это положение. Это утверждение поначалу звучит парадоксально, но зачастую многие только интуитивно догадываются, что у них все хорошо или все плохо с

10. Виды государственных доходов и расходов

10. Виды государственных доходов и расходов Доходы включают обязательные безвозвратные платежи, которые поступают в бюджет и делятся на три группы:1) налоговые;2) неналоговые;3) безвозмездные перечисления.Центральное место в системе государственных доходов занимают

12. Статистика доходов и расходов

12. Статистика доходов и расходов Статистическое изучение доходов и расходов государственного бюджета происходит на основе рядов динамики с вычислением относительных величин динамики, интенсивности, структуры, а также роли и значения каждого из основных источников

Этап «выхода из игры» (в преддверии выхода на пенсию)

Этап «выхода из игры» (в преддверии выхода на пенсию) В жизни каждого человека наступает момент, когда он начинает задумываться о выходе на пенсию. Иногда случается, что работник теряет интерес к профессиональной деятельности – когда его заинтересованность постепенно

Не планируйте оставаться на одном месте, дожидаясь выхода на пенсию с золотыми часами

Не планируйте оставаться на одном месте, дожидаясь выхода на пенсию с золотыми часами Расскажите своим детям, что будет, когда они впервые приступят к работе. Не к той работе, за которую они берутся, чтобы не просить у вас на карманные расходы или заработать денег