6.1. Ввод операций вручную

6.1. Ввод операций вручную

Как уже говорилось, основным способом ведения учета в конфигурации является регистрация фактов хозяйственной деятельности с помощью документов.

Тем не менее, иногда бухгалтеру может потребоваться непосредственно ввести бухгалтерские проводки в информационную базу. На этот случай в конфигурации предусмотрен ручной (простой) ввод проводок. Этот способ отличается большей трудоемкостью, поэтому не рекомендуется к частому применению. При частом ручном вводе повторяющихся операций имеет смысл обратиться к альтернативам – найти в конфигурации подходящий документ, изменить настройки, влияющие на формирование проводок документами, или воспользоваться типовыми операциями.

Ручной (простой) ввод проводок бухгалтерского и налогового учета – это запись в информационную базу операций, не автоматизированных документами.

Операция представляет собой логическое объединение проводок бухгалтерского учета, которые относятся к одной организации и одновременно регистрируются в информационной базе. Помимо бухгалтерских проводок, операция может содержать записи налогового учета.

При ведении учета вручную пользователь непосредственно указывает все реквизиты проводок (в том числе до трех субконто дебета и до трех субконто кредита, данные для валютного и количественного учета).

В традиционном бухгалтерском учете проводки используются для отражения хозяйственных операций только на счетах бухгалтерского учета. В конфигурации функции проводки расширены: проводка может использоваться также и для отражения хозяйственных операций в аналитическом учете имущества, расчетов и обязательств предприятия. Это достигается путем использования в проводке дополнительных реквизитов – субконто.

Субконто – это объект аналитического учета, а вид субконто – это множество однотипных объектов аналитического учета, из которого выбирается объект. Видами субконто, в частности, являются списки контрагентов предприятия, складов, подразделений, работников, список номенклатуры товарно-материальных ценностей, документы расчета с контрагентами и др.

Виды субконто прикрепляются к счетам бухгалтерского учета непосредственно в плане счетов.

К одному бухгалтерскому счету можно прикрепить до трех видов субконто.

Бухгалтерская проводка насыщена информацией. В дополнение к счетам дебета и кредита в ней может быть указано до трех субконто дебета и до трех субконто кредита. Если для какого-либо счета проводки в плане счетов указаны признак ведения количественного учета и признак валютного учета, то помимо рублевой суммы, в записи проводки могут быть указаны количество и сумма в иностранной валюте (по дебету и/или по кредиту).

Таким образом, проводка является мощным инструментом для отражения хозяйственных событий одновременно в синтетическом бухгалтерском учете и в нескольких разрезах аналитического бухгалтерского учета. Но многофункциональность этого инструмента не создает дополнительных трудностей для пользователя, поскольку, как правило, проводки формируются автоматически.

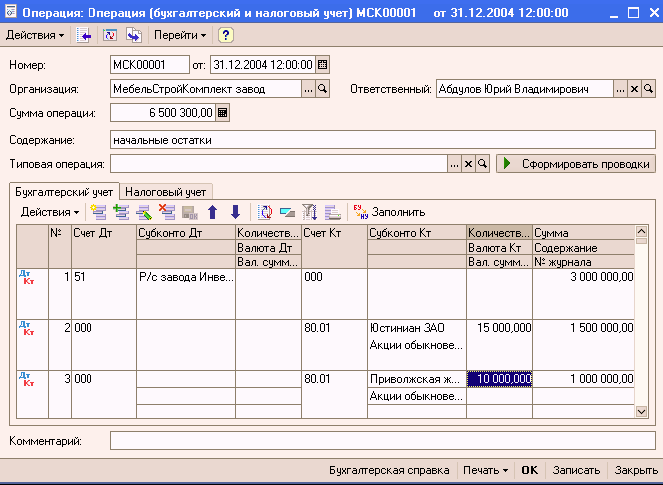

Для ручного ввода операции следует открыть Журнал операций (бухгалтерский и налоговый учет) из пункта меню «Проводки». В открытом журнале для вызова новой операции нужно воспользоваться клавишей INS, командой «Добавить» меню «Действия» или кнопкой

командной панели окна журнала.

Окно операции состоит из двух частей – шапки и табличной части.

В шапке следует указать:

? Номер операции – заполняется автоматически следующим за последней, но может быть изменен вручную

? Дата операции – заполняется автоматически рабочей датой программы, но может быть изменена вручную

? Организация – наименование операции, к которой относится регистрируемая операция

? Сумма операции – подсчитывается автоматически как сумма по всем проводкам операции, но может быть изменено вручную

? Ответственный – выбором из справочника «Пользователи» можно выбрать лицо, ответственное за данную операцию

? Содержание – текстовое поле, в которое вводится информация, характеризующая операцию в целом, например, «Ввод начальных остатков», «Начислено по больничному листу» и т.д.

В табличной части операции вводом новой строки следует ввести реквизиты проводки. Номер проводки проставляется автоматически программой и не может быть изменен. Счета дебета и кредита можно вводить с клавиатуры, либо выбором из открывающегося плана счетов. После выбора счета следует указать до трех разрезов аналитики.

Поле «Содержание» в проводке – это текстовое поле, в которое при необходимости можно внести пояснения по конкретной корреспонденции счетов.

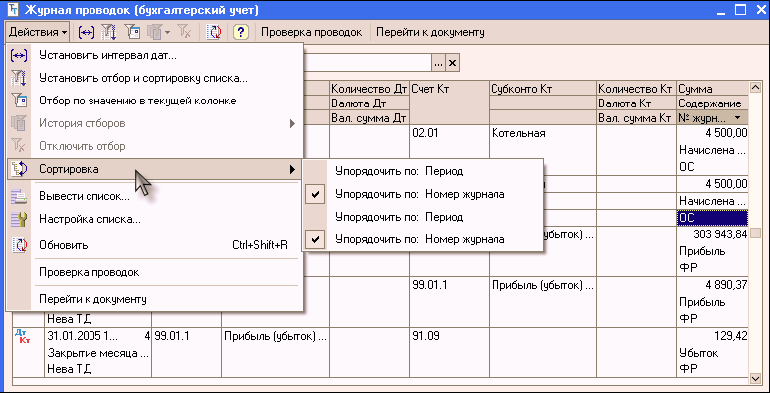

Поле «№ журнала» – некий двузначный код, по которому в дальнейшем возможна дополнительная сортировка в Журнале проводок. Для этого в открытом Журнале проводок необходимо обратиться в меню «Действия – Сортировка – Упорядочить по: Номер журнала».

Например, в поле «№ журнала» могут быть внесены следующие значения:

? БК – операции по банку (кассе)

? ЗП – операции по учету заработной платы

? ЗТ – операции по учету затрат на производство

? МТ – операции по учету материальных ценностей

? ОС – операции по учету основных средств

? УК – операции по учету уставного капитала

? ФР – операции по учету финансовых результатов

Проводки в операции можно вводить копированием, используя кнопку

Ненужные проводки из операции можно удалить, используя кнопку

(причем удаляются проводки без предварительной пометки на удаления, а сразу после подтверждения пользователем правильности производимых действий). Проводки табличной части операции можно менять местами, используя кнопки

Бухгалтерские проводки отражаются на закладке «Бухгалтерский учет», а налоговые – на закладке «Налоговый учет». По кнопке «Заполнить» на закладке «Бухгалтерский учет» проводки налогового учета можно получить автоматически. При этом используются данные, указанные в регистре сведений «Соответствие счетов БУ и НУ».

Введенная операция отражается при записи в бухгалтерском и налоговом учете одновременно.

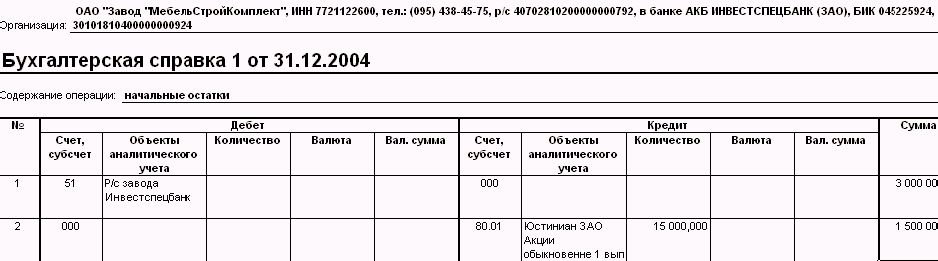

Внизу окна операции имеется кнопка «Печать», с помощью которой можно вывести на принтер Бухгалтерскую справку по введенной операции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями,

4.1. Ввод операций и проводок

4.1. Ввод операций и проводок Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по учредителям ведется на счете 75 «Расчеты с учредителями» субсчет 75.01 «Расчеты по вкладам в уставный (складочный) капитал».Дт 75 «Расчеты с

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений При проверке правильности отражения операций по учету финансовых вложений рекомендуется проверить производится ли

4.4.3. Ввод документов на основании

4.4.3. Ввод документов на основании Новый документ может быть введен путем копирования уже существующего документа. Для этого следует в журнале документов поместить курсор на необходимый документ и нажать на кнопку «Действия» и выбрать пункт «Копировать».Конфигурация

15.12. Ведение учета по НДФЛ и ЕСН вручную

15.12. Ведение учета по НДФЛ и ЕСН вручную В конфигурацию включена возможность ведения учета доходов работников для целей исчисления НДФЛ и ЕСН вручную. Для этого предназначен документ «НДФЛ и ЕСН – доходы и налоги». Документ можно вызвать из меню «Расчет зарплаты

5.2. Ввод информации в справочник

5.2. Ввод информации в справочник Для ввода нового элемента выберите пункт «Действия – Добавить» формы списка справочника или нажмите на клавишу INSERT или можно воспользоваться кнопками на панели инструментов справочника: Добавить элемент Создать новую группу (CTRL+F9)Для

6.3. Ввод документа

6.3. Ввод документа Основным способом ведения учета в конфигурации является регистрация фактов хозяйственной деятельности с помощью документов. Этот способ предоставляет следующие удобства:? автоматизированный ввод информации на основании ранее введенной;? печать

Ввод начальных остатков

Ввод начальных остатков Если эксплуатация программы начинается «с нуля», то есть одновременно с началом деятельности предприятия – содержимое данного раздела можно пропустить. Но если предприятие уже какое-то время осуществляло финансово-хозяйственную деятельность,

10.2. Ввод картинок

10.2. Ввод картинок Во время регистрации на различных ресурсах вы часто сталкиваетесь с окошком, в которое необходимо внести разбросанные буквы. Сервис таким способом проверяет, являетесь ли вы человеком или машиной, поскольку машина разобрать подобные коды не способна. А

Показатель качества при выборе мест размещения вручную

Показатель качества при выборе мест размещения вручную Выбор мест размещения вручную означает, что вы сами определяете список сайтов, на которых хотите показывать свою рекламу. В этом случае Google задействует меньший объем вычислительных мощностей, чем при

Выбор мест размещения вручную: как подобрать КМС-сайты для показа своих объявлений

Выбор мест размещения вручную: как подобрать КМС-сайты для показа своих объявлений В КМС входит множество сайтов, где могут быть показаны ваши объявления. Автоматический выбор хорош тем, что помогает находить сайты, которые обеспечивают ценный трафик и максимальный

Непрерывное управление группами объявлений для выбранных вручную мест размещения

Непрерывное управление группами объявлений для выбранных вручную мест размещения Работая с группами объявлений, для которых задан таргетинг на места размещения, вы можете управлять ставками для отдельных сайтов и менять их статус – приостанавливать или запускать

Создание кампаний с местами размещения, выбранными вручную

Создание кампаний с местами размещения, выбранными вручную В случае с кампаниями, в которых места размещения выбираются вручную, ключевые слова могут быть использованы для более точного отображения на определенном сайте, но не обязательно. Нужно выбрать конкретные

Оптимизация кампаний с местами размещения, выбранными вручную

Оптимизация кампаний с местами размещения, выбранными вручную В таких кампаниях можно выбирать определенные места размещения – сайт или его разделы, где будет показано объявление. Поскольку вы выбираете конкретное место, использование ключевых слов не обязательно.