Оборотная ведомость

Оборотная ведомость

Исходная информация, необходимая для составления бухгалтерских отчетов, теперь содержится в Главной книге. Так как Главная книга большая, а информации, необходимой для составления отчетов, в ней недостаточно, бухгалтеру имеет смысл выполнить небольшую предварительную работу: выписать эту информацию и включить ее в оборотную ведомость.

Оборотная ведомость представляет собой перечень оборотов и остатков по счетам за определенный период времени.

Оборотная ведомость с субсчетами

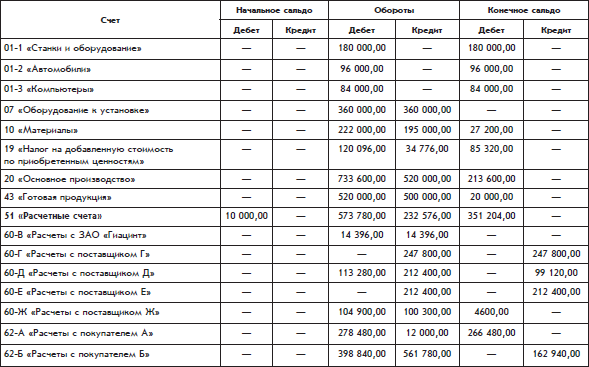

Оборотная ведомость организации «Белая ромашка» представлена в таблице.

Каждая строка таблицы соответствует итогам по одному листу Главной книги. В частности, строка оборотной ведомости для счета 51 «Расчетные счета» здесь соответствует листу Главной книги счета 51, который был показан ранее.

Начальное сальдо – сальдо счета на начало отчетного периода. Конечное сальдо – сальдо на конец отчетного периода.

Итоговые суммы образуют три пары равных результатов. Это следует из принципа двойной записи. Отсутствие равенства в какой– либо паре будет означать, что оборотная ведомость заполнена неправильно.

Из перечня счетов, задействованных в представленной оборотной ведомости, видно, что организация «Белая ромашка» является производственным предприятием.

Оборотная ведомость без субсчетов

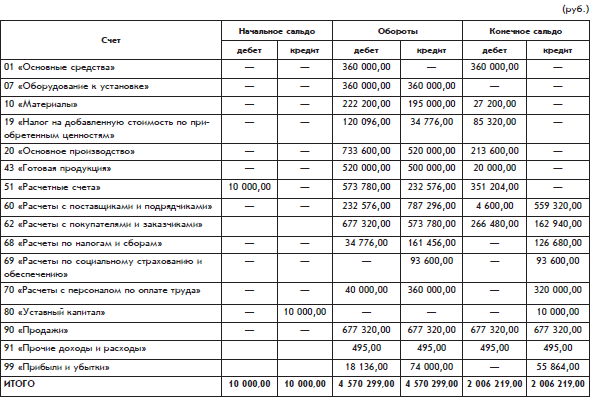

Представленная выше оборотная ведомость имеет небольшой недостаток: в ней не указаны итоговые данные по счетам, которые имеют субсчета. Соответствующая информация распределена по субсчетам.

Информацию по таким счетам можно получить простым суммированием данных по субсчетам. Полученные результаты можно было бы включить в оборотную ведомость в виде дополнительных строк.

Но возможен и другой вариант – составить отдельную оборотную ведомость, которая не содержит субсчетов.

Такая оборотная ведомость будет иметь более компактный вид (с. 111–112)

Развернутое сальдо

Обратим внимание на то, как рассчитано конечное сальдо по счету 60 «Расчеты с поставщиками и подрядчиками». По этому счету получилось два сальдо: одно дебетовое, другое кредитовое. Дебетовое сальдо этого счета (4600 руб.) рассчитано как сумма дебетовых сальдо по субсчетам счета 60, а кредитовое сальдо (559 320 руб.) – как сумма кредитовых сальдо по субсчетам счета 60.

Дебетовое сальдо по счету 60 представляет собой дебиторскую задолженность поставщиков, т. е. общую сумму долгов поставщиков организации «Белая ромашка». Кредитовое сальдо по счету 60 представляет собой кредиторскую задолженность, т. е. общую сумму долгов организации «Белая ромашка» своим поставщикам.

Двойное сальдо, рассчитанное по такой методике, называется развернутым сальдо.

Развернутым называется сальдо по активно-пассивному счету, имеющему субсчета, которое состоит из двух составляющих: дебетового и кредитового сальдо.

Дебетовое сальдо счета – это сумма всех дебетовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились дебетовыми, а кредитовое сальдо счета – это сумма всех кредитовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились кредитовыми.

Обратите внимание: в словах дебитор, дебиторская задолженность, которые кажутся произошедшими от слова дебет, вместо второй буквы «е» пишется буква «и» (Но: дебетовое сальдо.), что объясняется латинским происхождением этих слов. Различие прослеживается в исходных словах: debitum (долг), debet (он должен), debitor (должник). Русское слово дебет происходит от латинского слова debet, а русское слово дебитор – от латинского слова debitor. Каждое из двух этих понятий в русском языке имеет свои собственные производные понятия.

Развернутое сальдо раздельно показывает, сколько должны организации и сколько должна сама организация.

Например, по счету 60 на конец периода оборотной ведомости организация должна 559 320 руб., а организации должны 4600 руб. Для счета 60 легко рассчитать обычное, свернутое сальдо в виде одного числа. Получилась бы сумма 554 720 руб. по кредиту, т. е. как будто организация должна 554 720 руб., а организации никто ничего не должен. Но польза от полученного результата невелика. Расчет свернутого сальдо – это, по сути, искусственный взаимозачет долгов, совершенно не связанных между собой. Такой расчет сглаживает реальную картину финансового положения организации.

В представленной оборотной ведомости без субсчетов конечное сальдо получилось двойным не только по счету 60, но и по счету 62. То есть по счету 62 на конец расчетного периода имеются как долги организации покупателям (вероятно, в виде готовой продукции, которую покупатели уже оплатили, а организация им еще ее не выдало), так и долги покупателей организации (вероятно, в виде денег, которые покупатели должны заплатить организации за уже полученную готовую продукцию).

Более точное название оборотной ведомости – оборотно-сальдовая ведомость, поскольку оборотная ведомость содержит не только обороты, но и остатки (сальдо). Кроме того, оборотная ведомость может называться оборотным балансом.

Оборотная ведомость как источник данных для официальных отчетов

После того как оборотная ведомость будет составлена, бухгалтерия может приступить к заполнению официально утвержденных форм бухгалтерских отчетов. Они составляются для руководителя и собственника, а также для государства в лице налоговой инспекции и других заинтересованных пользователей.

Основными официальными бухгалтерскими отчетами являются:

• бухгалтерский баланс;

• отчет о прибылях и убытках.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

119. Платежная ведомость

119. Платежная ведомость Для учета выплат заработной платы через кассу организации применяется платежная ведомость. По платежной ведомости, как правило, производят и межрасчетные выплаты (выплату материальной помощи, пособий по временной нетрудоспособности,

1.7. Оборотная ведомость

1.7. Оборотная ведомость В конце отчетного периода данные бухгалтерских счетов объединяются. Один из способов такого объединения – оборотная ведомость.Оборотная ведомость это, по сути, баланс организации, но в несколько иной форме.Оборотная ведомость является

1.8. Шахматная оборотная ведомость

1.8. Шахматная оборотная ведомость Возможности оборотной ведомости ограничены. По ней нельзя понять, откуда средства поступили и куда они направлены. Эту информацию можно получить из шахматной оборотной ведомости. Таблица 1.32. Шахматная оборотная ведомость (в тыс.

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности организации

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия убытков)

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия

Глава 11 Балансовая ведомость

Глава 11 Балансовая ведомость Балансовая ведомость – это итоговая сводная таблица вашего текущего финансового состояния. По существу, она является шестым инструментом финансового планирования. И если Коэффициент Свободы показывает ваше текущее положение относительно

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них.

УРОК 97. Оборотно-сальдовая ведомость

УРОК 97. Оборотно-сальдовая ведомость Оборотно-сальдовая ведомость – это отчет, который содержит сведения об оборотах и остатках по счетам управленческого учета за указанный интервал времени. Чтобы сформировать такой отчет, откройте раздел Финансы и в панели действий

ОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР

ОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР Оценочная ведомость отдела ЧР разработана Битти с соавторами (2003) на основе тех же принципов, что и сбалансированная оценочная ведомость, описанная в гл. 2; она подчеркивает необходимость предлагать и анализировать разностороннюю

Оборотная сторона медали

Оборотная сторона медали Та встреча с Полом на самом деле открыла мне глаза. С того момента я осознал, как большинство людей, включая меня, неизбежно усложняют процесс зарабатывания денег. Особенно мне запомнилась та часть формулы успеха Пола, которая призывала как можно