1.7. Оборотная ведомость

1.7. Оборотная ведомость

В конце отчетного периода данные бухгалтерских счетов объединяются. Один из способов такого объединения – оборотная ведомость.

Оборотная ведомость это, по сути, баланс организации, но в несколько иной форме.

Оборотная ведомость является основным средством контроля правильности ведения бухгалтерского учета и обычно составляется в конце каждого месяца.

Можно привести оборотную ведомость по операциям из рассмотренных далее примеров.

Таблица 1.19. До операции регистрации уставного капитала.

Таблица 1.20. После операции регистрации уставного капитала.

Дебет счета 75—1 Кредит счета 80 – 100 000 руб.

Таблица 1.21. После операции внесения денег на расчетный счет в счет вклада в уставный капитал.

Дебет счета 51 Кредит счета 75—1 – 100 000 руб.

Таблица 1.22. После операции приобретения материалов.

Дебет счета 10 Кредит счета 60 – 100 000 руб.

Таблица 1.23. После операции оплаты поставщикам материалов с расчетного счета.

Дебет счета 60 Кредит счета 51 – 100 000 руб.

Таблица 1.24. После операции отпуска материалов в производство.

Дебет счета 20 Кредит счета 10 – 100 000 руб.

Таблица 1.25. После операции начисления зарплаты рабочим.

Дебет счета 20 Кредит счета 70 – 50 000 руб.

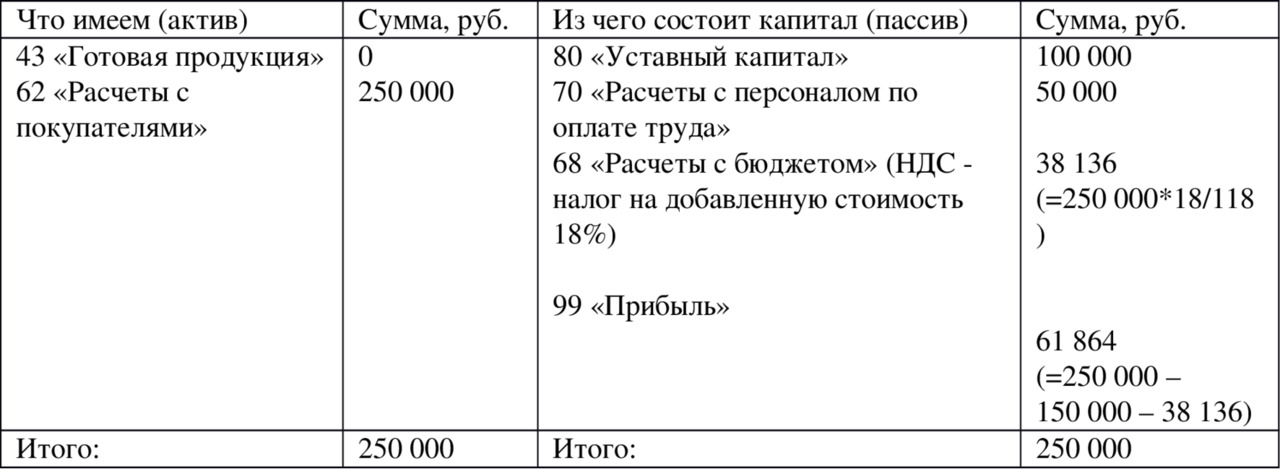

Таблица 1.26. После операции передачи готовой продукции на склад.

Дебет счета 43 Кредит счета 20 – 150 000 руб.

Таблица 1.27. После операции продажи готовой продукции.

Операция продажи будет объяснена в дальнейшем, а пока следует заметить, что в регистрации операции участвует не показанный здесь (в балансе) счет 90 «Продажи» (сопоставляющий счет, который сальдо на отчетную дату не имеет и не показывается в балансе). Результат от продаж списывается со счета 90 на счет 99 «Прибыли и убытки» (финансово-результатный счет, который показывается в балансе). В данном примере на счете 90 «Продажи» и по дебету и по кредиту будет отражена одинаковая сумма 250 000 руб.

Дебет счета 62 Кредит счета 90—1 – 250 000 руб. (отражен долг покупателя)

Дебет счета 90—2 Кредит счета 43 – 150 000 руб. (списана себестоимость готовой продукции)

Дебет счета 90—3 Кредит счета 68 – 38 136 руб. (отражен долг по уплате налога)

Дебет счета 90—9 Кредит счета 99 – 61 864 руб. (отражена прибыль – результат счета 90 перенесен на счет 99)

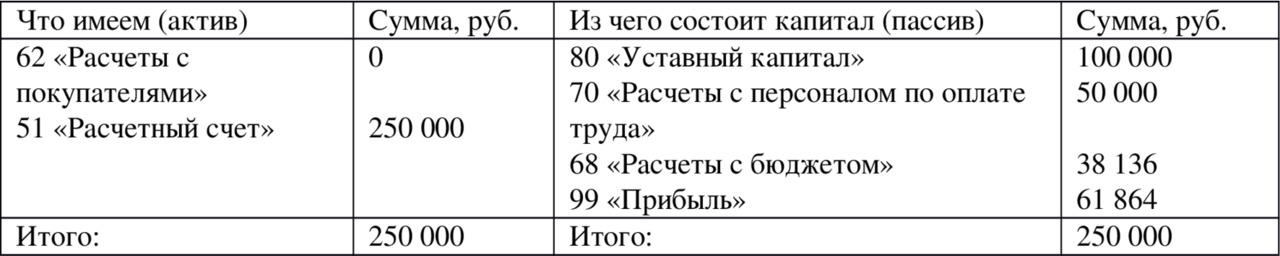

Таблица 1.28. После операции оплаты покупателем товара.

Дебет счета 51 Кредит счета 62 – 250 000 руб.

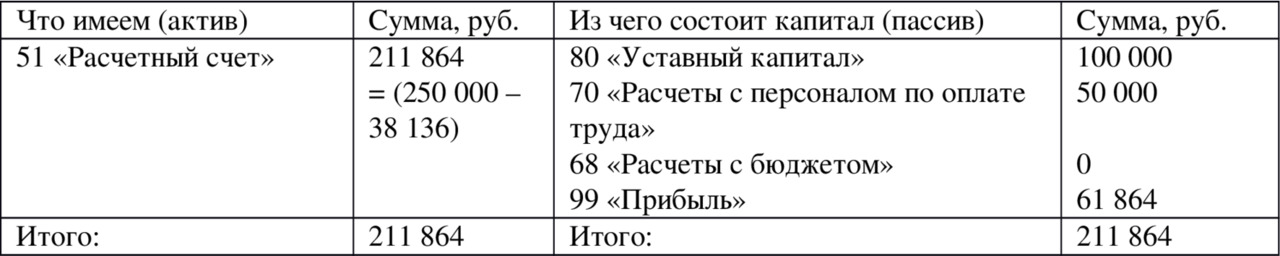

Таблица 1.29. После операции уплаты налога в бюджет.

Дебет счета 68 Кредит счета 51 – 38 136 руб.

Таблица 1.30. После операции выплаты зарплаты.

Дебет счета 70 Кредит счета 51 – 50 000 руб.

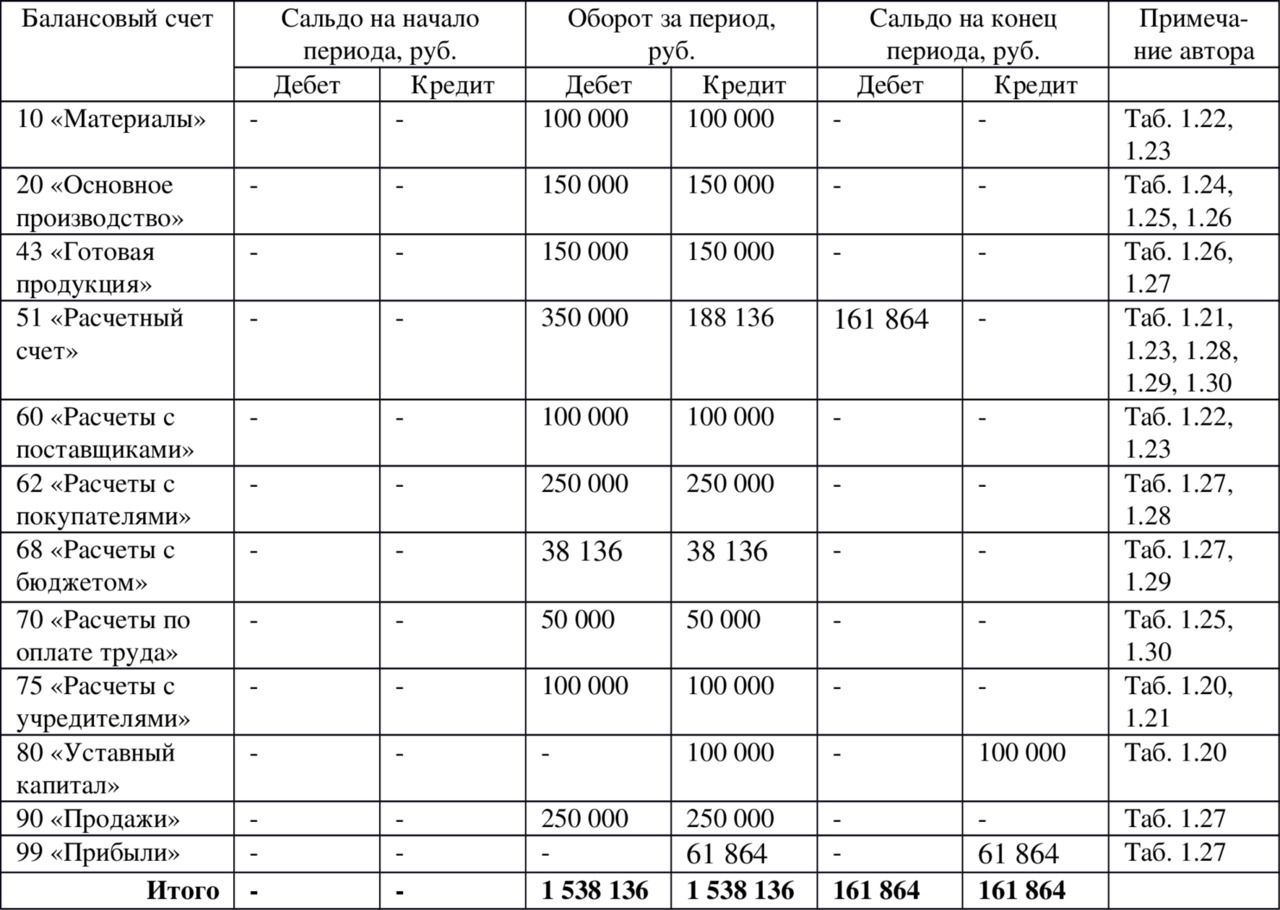

Таблица 1.31. Оборотная ведомость.

В оборотной ведомости по синтетическим счетам в строке «Итого» должны быть 3 пары равных результатов:

1) одинаковые входящие остатки (остатки на начало периода)

2) одинаковые обороты по дебету и кредиту за период

3) одинаковые остатки на конец периода.

Второе равенство объясняется тем, что все операции отражаются в одинаковой сумме по дебету и кредиту счетов. А первое и третье равенство объясняется тем, что они получаются при помощи сложения оборотов по дебету и кредиту (таких же по свойству как и 2-е равенство), но за меньший и больший периоды и отражают по дебету сумму всех средств предприятия, а по кредиту – сумму всех источников этих средств, которые всегда равны как актив баланса равен пассиву баланса.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

119. Платежная ведомость

119. Платежная ведомость Для учета выплат заработной платы через кассу организации применяется платежная ведомость. По платежной ведомости, как правило, производят и межрасчетные выплаты (выплату материальной помощи, пособий по временной нетрудоспособности,

1.7. Оборотная ведомость

1.7. Оборотная ведомость В конце отчетного периода данные бухгалтерских счетов объединяются. Один из способов такого объединения – оборотная ведомость.Оборотная ведомость это, по сути, баланс организации, но в несколько иной форме.Оборотная ведомость является

1.8. Шахматная оборотная ведомость

1.8. Шахматная оборотная ведомость Возможности оборотной ведомости ограничены. По ней нельзя понять, откуда средства поступили и куда они направлены. Эту информацию можно получить из шахматной оборотной ведомости. Таблица 1.32. Шахматная оборотная ведомость (в тыс.

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности организации

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия убытков)

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия

Глава 11 Балансовая ведомость

Глава 11 Балансовая ведомость Балансовая ведомость – это итоговая сводная таблица вашего текущего финансового состояния. По существу, она является шестым инструментом финансового планирования. И если Коэффициент Свободы показывает ваше текущее положение относительно

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них.

УРОК 97. Оборотно-сальдовая ведомость

УРОК 97. Оборотно-сальдовая ведомость Оборотно-сальдовая ведомость – это отчет, который содержит сведения об оборотах и остатках по счетам управленческого учета за указанный интервал времени. Чтобы сформировать такой отчет, откройте раздел Финансы и в панели действий

ОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР

ОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР Оценочная ведомость отдела ЧР разработана Битти с соавторами (2003) на основе тех же принципов, что и сбалансированная оценочная ведомость, описанная в гл. 2; она подчеркивает необходимость предлагать и анализировать разностороннюю

Оборотная сторона медали

Оборотная сторона медали Та встреча с Полом на самом деле открыла мне глаза. С того момента я осознал, как большинство людей, включая меня, неизбежно усложняют процесс зарабатывания денег. Особенно мне запомнилась та часть формулы успеха Пола, которая призывала как можно