Налог на прибыль организаций

Налог на прибыль организаций

Налог на прибыль организаций – это прямой на лог, который применительно к организации является аналогом налога на доходы физических лиц.

Экономический смысл налога на прибыль организаций

Обязывая организации платить налог на прибыль, а граждан налог на доходы физических лиц, государство как бы говорит своим организациям и своим гражданам следующее: «Если вам удается зарабатывать хорошие деньги, то поделитесь со мной немного на мои государственные нужды, ведь я стараюсь, чтобы вам и всем остальным, живущим в нашей стране, было хорошо».

Ставка налога на прибыль не должна быть слишком большой. Исследования экономистов США показали, что при повышении ставки налога на прибыль примерно до 35 % сумма собираемых налогов увеличивается, далее при повышении ставки, например, до 50 % – увеличивается незначительно, а затем начинает снижаться. Причина такого снижения заключается в том, что слишком большие ставки налога угнетают деловую активность.

Налоговая база и ставки

Объектом обложения налогом на прибыль организаций признается полученная прибыль – разница между доходами и расходами организации.

Получение прибыли – это цель деятельности коммерческой организации. Поэтому расчет прибыли производится с высокой степенью детализации и особенно тщательно на основании данных налогового учета. Налоговый учет ведется параллельно бухгалтерскому учету. Доходы и расходы организации регистрируются в бухгалтерском учете независимо от того, как они признаются в налоговом учете.

Но при регистрации событий хозяйственной жизни организации доходы и расходы в бухгалтерском и налоговом учете проще регистрировать аналогично.

Налоговая база

Налоговой базой признается денежное выражение прибыли, определяемой по правилам налогового учета. Налоговая база по видам прибыли, которая облагается по нестандартной ставке, определяется отдельно.

Особых льгот по налогу на прибыль законодательство не предусматривает, что логично, поскольку название налога говорит само за себя. Если организация имеет своей целью (или одной из целей) получение прибыли и ей это удается делать, то своей прибылью она должна делиться с государством.

При этом законодательство содержит подробный перечень ситуаций, которые не признаются получением дохода, подлежащего налогообложению. Например, не считаются доходом материальные ценности, которые организация получила извне на общественно полезные цели, т. е. на цели, не связанные с получением прибыли.

Большинство организаций налоговую базу определяют, используя метод начисления (т. е. по отгрузке), при котором доходы и расходы регистрируются по правилам бухгалтерского учета. По этим правилам налоговая база определяется в момент, когда передается право собственности на товары и прочее имущество или регистрируется факт выполнения работ (оказания услуг).

При небольшой выручке организация имеет право определять даты дохода и расхода с помощью кассового метода (т. е. по оплате), когда доходы и расходы регистрируются в моменты поступления и списания денежных сумм. Право на применение кассового метода предоставляется при условии, если средняя выручка организации от реализации товаров (работ, услуг) без учета НДС за квартал, рассчитанная за предыдущие четыре квартала, не превышает 1 млн руб.

Применение кассового метода для целей определения налога на прибыль означает, что в бухгалтерском и налоговом учете доходы и расходы отражаются в разные моменты времени.

На практике кассовый метод используется крайне редко. Причина проста: если организация имеет небольшую выручку – менее 1 млн руб. за квартал, то для упрощения отчетности и радикального снижения налоговой нагрузки ей следует перейти на упрощенную систему налогообложения.

Налоговые ставки

Стандартная налоговая ставка по налогу на прибыль составляет 20 %. При этом сумма налога, исчисленная по налоговой ставке 2 %, зачисляется в федеральный бюджет, сумма налога, исчисленная по налоговой ставке 18 %, – в региональный бюджет, причем субъект Российской Федерации имеет право уменьшить свою налоговую ставку до 13,5 %.

Ограничивая право субъекта Российской Федерации уменьшать свою ставку ниже определенного уровня, государство препятствует появлению «внутренних офшоров» – зон с особо льготным налоговым режимом.

По другим ставкам облагаются доходы иностранных организаций, не связанные с деятельностью в Российской Федерации.

По доходам, полученным в виде дивидендов, применяются следующие ставки:

• 9 % – по доходам, полученным в виде дивидендов от российских организаций российскими организациями;

• 15 % – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

Понижение ставки по доходам, полученным в виде дивидендов, логично: эти доходы уже были обложены налогом на прибыль в организации, где они заработаны.

Порядок исчисления и уплаты налога

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы.

Например, при налоговой базе 1 млн руб. и стандартной налоговой ставке 20 % сумма налога к уплате составит 200 тыс. руб.

Налоговым периодом признается календарный год, отчетными периодами – I квартал, полугодие и 9 месяцев календарного года.

По итогам каждого отчетного периода налогоплательщики исчисляют сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода.

Налогоплательщики представляют налоговые декларации по налогу не позднее 28 дней со дня окончания соответствующего отчетного периода. Налоговая декларация по итогам налогового периода (т. е. года) представляется не позднее 28 марта следующего года.

Суммы авансовых платежей определяются исходя из суммы налога, рассчитанной за период нарастающим итогом, за вычетом сумм авансовых платежей, рассчитанных за предыдущие отчетные периоды текущего налогового периода. Сумма годового платежа определяется как сумма налога, рассчитанная за весь год, за вычетом сумм авансовых платежей этого года.

Авансовый платеж или сумма налога уплачиваются не позднее срока, установленного для подачи соответствующей декларации.

Если организация имеет большую выручку, т. е. средняя выручка от реализации за квартал, определенная за предыдущие четыре квартала, превысила 3 млн руб., то в промежутках между квартальными авансовыми платежами она уплачивает ежемесячные авансовые платежи.

Сумма ежемесячного платежа рассчитывается на основании данных, содержащихся в ранее представленных налоговых декларациях. Поэтому представлять этот расчет в налоговую инспекцию не нужно.

Если средняя выручка от реализации за квартал (определенная за предыдущие четыре квартала) превышает 3 млн руб., то по итогам каждого отчетного (а также налогового) периода налогоплательщик исчисляет сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

• подлежащего уплате в I квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

• подлежащего уплате во II квартале текущего налогового периода, принимается равной 1/3 суммы авансового платежа, исчисленного за первый отчетный период текущего года;

• подлежащего уплате в III квартале текущего налогового периода, принимается равной 1/3 разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам I квартала;

• подлежащего уплате в IV квартале текущего налогового периода, принимается равной 1/3 разницы между суммой авансового платежа, рассчитанной по итогам 9 месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия. (Другими словами, сумма ежемесячного авансового платежа определяется как среднемесячная сумма налога, начисленная за предыдущие три месяца.)

Налогоплательщик имеет право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае суммы авансовых платежей исчисляются налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Для этого они должны уведомить налоговую инспекцию не позднее 31 декабря предыдущего года.

Если рассчитанная сумма авансового платежа отрицательная или равна нулю, то платеж не осуществляется.

Налоговый учет

Налоговый учет – это перенесение англо-американских традиций на российскую почву.

Идея налогового учета сама по себе прекрасна. Государство как бы говорит организациям следующее: «Вы можете учитывать свои деньги и свое имущество по тем правилам, которые согласуете внутри себя и посчитаете наиболее удобными. Но для меня извольте определять результаты своей работы и рассчитывать налоги по моим правилам. Учет, который вы будете вести только для себя, пусть по-прежнему называется бухгалтерским учетом, а тот учет, который теперь вы будете вести специально для меня, будет называться по-новому: налоговым учетом».

Но хорошая идея реализована лишь частично. Налоговый учет коснулся расчета только одного налога – налога на прибыль организаций. Остальные же налоги рассчитываются по данным бухгалтерского учета.

Поэтому вместо одного бухгалтерского учета бухгалтерия теперь формально ведет два разных учета: бухгалтерский и налоговый. Свободы организациям этот факт особенно не добавил, поскольку оба учета влияют на расчет налогов и соответственно контролируются государством в лице инспекции ФНС России.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов. Налоговый учет должен предоставить в структурированном виде полную и достоверную информацию о порядке учета в целях налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода.

Данные налогового учета должны отражать:

• порядок формирования сумм доходов и расходов;

• порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

• сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

• порядок формирования сумм создаваемых резервов;

• сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

• первичные учетные документы;

• аналитические регистры налогового учета;

• расчет налоговой базы.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, т. е. система применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета указывается налогоплательщиком в учетной политике, которая утверждается руководителем организации.

Налогоплательщики обязаны исчислять налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы по налогу на прибыль, то налогоплательщик вправе дополнить применяемые регистры бухгалтерского учета реквизитами либо самостоятельно разработать аналитические регистры налогового учета.

Как правило, на практике используется второй упомянутый способ регистрации данных в целях налогового учета – с использованием самостоятельно разработанных аналитических регистров налогового учета.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных для отражения в расчете налоговой базы. Регистры налогового учета нужно вести на бумажных носителях или в электронном виде.

Из всего сказанного следует, что налоговый учет ведется по правилам простой бухгалтерии, которыми руководствуются для отражения хозяйственных операций на забалансовых счетах. В налоговом учете доходы и расходы отражаются отдельно, поэтому двойная бухгалтерия здесь не нужна.

Регистры налогового учета позволяют представить данные о доходах и расходах в виде иерархической структуры, где отражаются как итоговые суммы, так и промежуточные итоги по группам и элементам доходов и расходов.

По большому счету налогоплательщикам нет необходимости самостоятельно разрабатывать регистры налогового учета. Отечественные компьютерные бухгалтерские программы уже обладают необходимыми возможностями. Когда бухгалтер записывает хозяйственную операцию или документ, программа автоматически формирует регистрационные записи как для бухгалтерского, так и для налогового учета.

Появление налогового учета стало бы большой трагедией для бухгалтеров, если бы не было персональных компьютеров и бухгалтерских программ.

С точки зрения компьютерной бухгалтерии ничего особенного в налоговом учете нет. Простые записи налогового учета реализуются так же, как бухгалтерские проводки. В простых записях налогового учета могут использоваться счета налогового учета, аналогичные счетам бухгалтерского учета.

Счета налогового учета могут быть включены в общий план счетов, используемый для бухгалтерского учета, как отдельная группа забалансовых счетов. Другой вариант – счета налогового учета могут быть собраны в отдельный план счетов, альтернативный Плану счетов бухгалтерского учета.

В идеале проблема ведения налогового учета сводится к настройке компьютерной бухгалтерской программы так, чтобы подавляющее большинство записей налогового учета (наряду с записями бухгалтерского учета – проводками) формировалось автоматически, без участия бухгалтера. Эта идея реализована в программах фирмы «1С».

Доходы

В налоговом учете доходы классифицируются следующим образом (рис. 4.1):

Рис. 4.1. Классификация доходов в налоговом учете

Доходами от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав. Доходы от реализации непосредственно связаны с деятельностью организации.

Как правило, выручка от реализации определяется исходя из цены сделки с покупателем. Но в ряде случаев налоговый орган имеет право проверить, не занижена ли цена сделки относительно рыночной цены, в частности, при колебании цен более чем на 20 % в течение непродолжительного времени. В случае выявления нарушений налоговая инспекция имеет право доначислить сумму основного налога и пени по налогу на прибыль (а также по НДС) исходя из рыночной цены.

Внереализационные доходы прямо не связаны с реализацией. Законодательство содержит обширный перечень внереализационных доходов.

При этом законодательство содержит перечень поступлений в пользу организации, которые не признаются доходами.

Расходы

Понятие расходы (так же как и доходы) используется как в бухгалтерском, так и в налоговом учете.

Напомним, что расходы – это фактическое использование ресурсов или увеличение долговых обязательств организации, связанное с получением доходов.

В отличие от бухгалтерского законодательства, налоговое законодательство более детально описывает условия признания расходов.

Это связано с тем, что за счет «раздувания» расходов в налоговом учете организация может уменьшить платежи по налогу на прибыль. А в бухгалтерском учете признание или непризнание каких-то расходов не влияет на сумму начисляемых налогов.

В налоговом учете затраты, понесенные организацией, признаются расходами, если они:

• обоснованы экономически, т. е. связаны с деятельностью организации, направленной на получение доходов;

• подтверждены документами, соответствующими законодательству Российской Федерации или обычаям делового оборота иностранного государства.

В налоговым законодательством четко указаны затраты, не признаваемые расходами.

Кроме того, несмотря на формальное соблюдение указанных выше условий, не признаются расходами следующие понесенные затраты:

• пени и штрафы или иные санкции, взимаемые государством или государственными организациями;

• платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

• вознаграждения сотрудникам, не предусмотренные трудовыми договорами;

• компенсационные выплаты сотрудникам сверх нормативов, утвержденных законодательством (об этом подробнее ниже);

• материальная помощь сотрудникам;

• льготы и блага, предоставляемые сотрудникам в натуральном виде.

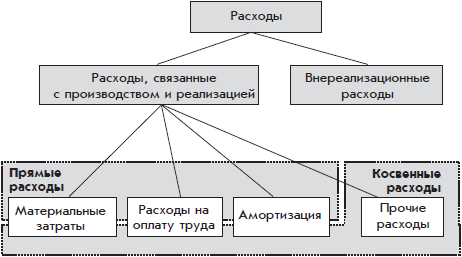

Общая классификация расходов

В налоговом учете требуется не только рассчитать общую сумму расходов, но и показать, из каких компонентов она складывается и каков вклад каждого компонента (рис. 4.2):

Рис. 4.2. Классификация расходов в налоговом учете

Данная классификация аналогична классификации расходов в бухгалтерском учете, приведенной на рис. 3.1.

Так же, как и доходы, расходы делятся на две большие группы:

• связанные с производством и реализацией;

• внереализационные.

Данная классификация в основном совпадает с классификацией расходов в бухгалтерском учете: расходы по обычным видам деятельности и прочие расходы. Хотя в налоговом учете в состав внереализационных расходов входят некоторые виды расходов, которые в бухгалтерском учете могут быть отнесены к расходам по обычным видам деятельности.

Если в организации налоговая база определяется по методу начисления (а к таковым относятся практически все организации), то расходы, связанные с производством и реализацией, делятся на две большие группы:

• прямые расходы;

• косвенные расходы.

Значение понятий прямые и косвенные расходы в налоговом и бухгалтерском учете несколько отличается. Расходы общепроизводственного характера, которые в бухгалтерском учете относятся к косвенным расходам, в налоговом учете отнесены к прямым расходам.

К расходам, связанным с производством и реализацией, относятся:

• материальные расходы;

• оплата труда;

• амортизация;

• прочие расходы.

Каждый элемент объединяет однородные виды расходуемых ресурсов.

Последняя классификация в основном аналогична классификации расходов по обычным видам деятельности в бухгалтерском учете. При этом элементу налогового учета оплата труда в бухгалтерском учете соответствуют два элемента: затраты на оплату труда и отчисления на социальные нужды.

Последняя классификация пересекается с приведенным выше делением расходов, связанных с производством и реализацией, на прямые и косвенные (что отражено на рис. 4.2). Прямой расход может быть одновременно отнесен к одному из трех первых элементов; косвенный расход может быть отнесен к любому из четырех элементов.

Рассмотрим составные части приведенной классификации.

Расходы, связанные с производством и реализацией, – это расходы по основной деятельности организации, направленной на получение доходов.

Внереализационные расходы не связаны с основной деятельностью организации. К ним относятся: судебные расходы; штрафы и пени в пользу деловых партнеров; потери от стихийных бедствий; выявленные недостачи материальных ценностей и пр.

Рассмотрим подробнее расходы, связанные с производством и реализацией.

Прямые и косвенные расходы

Как было сказано выше, если в организации налоговая база определяется с использованием метода начисления, то расходы, связанные с производством и реализацией, делятся на две группы: прямые расходы и косвенные расходы.

Данное разделение имеет непосредственное отношение к расчету суммы налога на прибыль, начисляемой в том или ином периоде. Дело в том, что косвенные расходы всегда засчитываются в полной сумме, а прямые могут засчитываться частично, при этом другая часть прямых расходов переносится на следующий период.

В торговых организациях к прямым расходам относятся материальные расходы в части расходов на приобретение товаров и их доставку.

Прямые расходы торговой организации распределяются между проданными товарами и остатками непроданных товаров на складах.

При расчете налоговой базы учитывается только стоимость проданных товаров.

Расходы на приобретение товаров (с учетом расходов на доставку) могут меняться со временем. Поэтому в учетной политике в целях налогообложения нужно указать метод определения цен, по которым будут списываться одинаковые товары, приобретенные по разным ценам:

• по стоимости каждого приобретения;

• по средней стоимости;

• по стоимости первых по времени приобретений (ФИФО);

• по стоимости последних по времени приобретений (ЛИФО).

Расходы на доставку, ранее включенные в стоимость приобретения товаров, при их списании рассчитываются собственным методом – по среднему проценту транспортных расходов в стоимости приобретенных товаров.

Метод среднего процента транспортных расходов предполагает использование метода средней стоимости при списании товаров. При этом транспортные расходы определяются как средняя доля в прямых затратах на приобретение товаров.

В производственных организациях к прямым расходам относятся:

• материальные расходы в части стоимости материальных ресурсов, израсходованных в производстве сырья, материалов, комплектующих изделий, полуфабрикатов;

• оплата труда персонала, занятого в производстве;

• начисленная амортизация основных средств, используемых в производстве.

Прямые расходы производственных организаций распределяются между:

• проданной готовой продукцией;

• остатками непроданной готовой продукции и затратами незавершенного производства.

При расчете налоговой базы производственной организации учитывается только стоимость проданной готовой продукции.

В сфере услуг состав прямых затрат аналогичен составу прямых затрат производственной организации. Но в отличие от производственной организации здесь при расчете налоговой базы прямые расходы можно учесть в полном объеме.

Материальные расходы

Материальные расходы в налоговом учет понимаются шире, чем это следует из их названия. В их составе отражается стоимость:

• покупных сырья и материалов, используемых в процессе производства;

• покупных комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке;

• топлива, воды, энергии, которые расходуются на технологические цели;

• работ и услуг производственного характера, выполняемых сторонними организациями.

Стоимость материальных ресурсов отражается по ценам их приобретения без учета НДС независимо от момента фактической оплаты.

К материальным затратам относятся потери материальных ресурсов в пределах норм естественной убыли.

Из материальных затрат вычитается стоимость возвратных отходов.

Размер материальных затрат при списании сырья и материалов определяется одним из следующих методов оценки:

• по стоимости единицы запасов;

• по средней стоимости;

• по стоимости первых по времени приобретений (ФИФО);

• по стоимости последних по времени приобретений (ЛИФО).

Перечисленные методы рассматривались выше применительно к бухгалтерскому учету, за исключением метода ЛИФО, который в бухгалтерском учете не используется.

Метод ЛИФО моделирует самое неразумное поведение кладовщика, когда тот всегда выдает со склада самые свежие материалы. При этом ранее поступившие материалы залеживаются на складе.

Расходы на оплату труда

Расходы на оплату труда включают в себя заработную плату работников и другие начисления в денежной и натуральной форме, связанные с исполнением ими трудовых обязанностей. К таким расходам относятся следующие затраты:

• денежные суммы, начисленные по должностным окладам и тарифным ставкам или в процентах от выручки в соответствии с формами и системами оплаты труда, принятыми в организации;

• начисления стимулирующего характера, в том числе премии и доплаты за высокие производственные показатели;

• начисления компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки за работу в ночное время, в многосменном режиме, в тяжелых условиях, за сверхурочную работу и работу в выходные и праздничные дни;

• надбавки за работу в районах Крайнего Севера и в тяжелых природных условиях;

• расходы на оплату отпусков;

• платежи по договорам обязательного страхования работников, а в некоторых случаях и добровольного страхования (расходы на уплату страховых взносов относятся к прочим расходам);

• другие расходы на содержание работников, предусмотренные действующим законодательством и коллективным договором.

Для признания конкретного вида расхода в пользу работника затратами на оплату труда следует руководствоваться налоговым законодательством. Выплаты организации в пользу работника, как-то связанные с объемом и результатами его работы и с условиями труда, как правило, удается признать расходами. Но выплаты, не связанные с производственными показателями (например, помощь, подарок, оздоровительное мероприятие) работника, как правило, списать на расходы нельзя.

Премии, выплачиваемые за счет прибыли по решению собственников (например, общего собрания акционеров), не учитываются в расходах на оплату труда и не включаются в базу, с которой начисляются страховые взносы.

Амортизация

Расходы на амортизацию включают амортизационные начисления по основным средствам, нематериальным активам и доходным вложениям в материальные ценности.

Понятие амортизационных отчислений в налоговом учете со впадает с таким же понятием в бухгалтерском учете: амортизационные отчисления – это процесс постепенного включения стоимости внеоборотного актива в расходы организации. Данный процесс заканчивается полным списанием актива, когда его остаточная стоимость достигнет нуля копеек.

По аналогии с бухгалтерским учетом предусмотрен налоговый учет амортизируемого имущества. Причем в понятие амортизируемое имущество, используемое в налоговом учете, включается все внеоборотные активы: основные средства, нематериальные активы, доходные вложения. Особым видом амортизируемого имущества признаются неотделимые улучшения арендуемых объектов, произведенные организацией с согласия арендодателя.

Как и в бухгалтерском учете, в налоговом учете предусмотрены постановка объекта амортизируемого имущества на учет и снятие с учета.

Чтобы не позволять организации чрезмерно ускорять списание своих затрат, в налоговом законодательстве детально описаны виды активов, которые должны быть отнесены к амортизируемому имуществу, а также виды затрат, которые связаны с его приобретением и должны быть включены в первоначальную стоимость амортизируемого имущества (вместо того, чтобы быть списанными сразу).

Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. Не подлежат амортизации земля и иные объекты природопользования, а также имущество, полученное за счет бюджетного финансирования.

Последнее правило вполне логично: когда организация получает имущество за счет государства, т. е. бесплатно, одновременно она не получает бесплатную возможность уменьшить свои налоговые платежи.

В налоговом учете амортизируемое имущество разделяется на 10 амортизационных групп, которые рассматривались выше применительно к начислению амортизации в бухгалтерском учете. Для каждой амортизационной группы установлены минимальный и максимальный срок полезного использования. Амортизационные группы нумеруются в порядке увеличения срока полезного использования: для первой группы срок составляет от 1 года до 2 лет включительно, для десятой группы – более 30 лет.

Налоговое законодательство позволяет организации при принятии объекта к налоговому учету сразу списать на расходы до 10 % его первоначальной стоимости, а для основных средств, относящихся к третьей – седьмой амортизационным группам – до 30 %.

Такое разовое списание доли стоимости имущества при его вводе в эксплуатацию называется амортизационной премией. Название может показаться странным, но оно верное по сути: государство неявно премирует организацию, позволяя ей отсрочить налоговые платежи. Предлагая воспользоваться амортизационной премией, государство поощряет организации к серьезным вложениям в развитие бизнеса, позволяя часть текущих налоговых платежей перенести на будущие периоды, когда указанные вложения должны дать результат.

В отличие от бухгалтерского учета, где предусмотрены четыре способа начисления амортизации, в налоговом учете применяются только два метода: линейный и нелинейный.

Для зданий, сооружений, передаточных устройств и нематериальных активов, входящих в восьмую – десятую амортизационные группы, применяется только линейный метод. Для остальных активов организация может выбрать любой из двух методов и закрепить его в учетной политике в целях налогообложения.

Метод начисления амортизации организация вправе изменить с начала очередного налогового периода, при этом с момента перехода с нелинейного метода на линейный должно пройти не менее пяти лет.

Срок полезного использования в налоговом учете удобно устанавливать в целых месяцах. В налоговом учете, как и в бухгалтерском учете амортизация начинает начисляться в следующем месяце после принятия актива к налоговому учету и прекращается после его полного списания.

При использовании линейного метода стоимость актива списывается равными долями в течение срока полезного использования. Норма амортизации определяется как процентная доля, приходящаяся на один месяц.

Например, если первоначальная стоимость актива – 100 000 руб. (за вычетом амортизационной премии) и срок его полезного использования – 50 месяцев, то норма амортизации составит 2 %, а ежемесячные амортизационные начисления 2000 руб. Заметим, что линейный метод начисления амортизации в налоговом учете совпадает с линейным способом начисления амортизации в бухгалтерском учете.

Выгодно устанавливать минимальный разрешенный срок полезного использования.

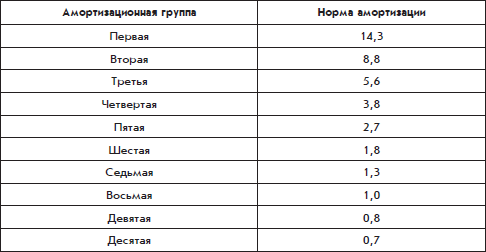

Начисления амортизации нелинейным методом рассчитываются в целом по амортизационным группам, т. е. общей суммой для всех объектов, входящих в ту или иную группу. На начало каждого месяца для каждой амортизационной группы рассчитывается суммарный баланс – суммарная остаточная стоимость всех объектов группы. К началу следующего месяца суммарный баланс уменьшается на сумму начисленной амортизации и на остаточную стоимость выбывших объектов и увеличивается на остаточную стоимость объектов, принятых к налоговому учету в течение месяца. Если суммарный баланс амортизационной группы снизится до менее чем 20 000 руб., организация имеет право ликвидировать указанную группу, отнеся значение суммарного баланса на внереализационные расходы. Сумма амортизации за месяц определяется по формуле:

В ? к / 100,

где В – суммарный баланс,

к – норма амортизации для группы.

Нормы амортизации для начисления амортизации нелинейным методом, приведены в таблице.

Нормы для нелинейного метода начисления амортизации

Конкретный срок полезного использования, устанавливаемый по объекту амортизации, не влияет на процесс начисления амортизации при использовании нелинейного метода, имеет значение только номер амортизационной группы.

Можно заметить, что нелинейный метод начисления амортизации в налоговом учете имеет сходство со способом уменьшаемого остатка в бухгалтерском учете и следующие различия:

– нелинейным методом амортизация начисляется по амортизационной группе в целом, а способом уменьшаемого остатка амортизация начисляется пообъектно;

– нелинейным методом остаточная стоимость определяется на начало каждого месяца, а способом уменьшаемого остатка – на начало года.

При использовании нелинейного метода амортизация продолжает начисляться и по окончании срока полезного использования актива.

Для некоторых видов амортизируемого имущества законодательство допускает увеличение нормы амортизации в два и три раза.

Организация вправе уменьшать норму амортизации. Но лучше данным правом не пользоваться.

Прочие расходы

К прочим расходам относятся расходы на:

• аренду имущества;

• юридические, консультационные, информационные и посреднические услуги;

• аудиторские услуги;

• приобретение неисключительных прав на использование программ и баз данных для ЭВМ;

• обязательное и добровольное страхование имущества;

• налоги, таможенные пошлины и сборы (за исключением налога на прибыль, НДС и сборов, имеющих характер штрафов, пеней и санкций);

• рекламу;

• компенсации сотрудникам за использование личных автомобилей для служебных целей;

• командировки;

• представительские расходы;

• подготовку и переподготовку кадров.

Нормирование прочих расходов

Некоторые виды расходов признаются в пределах норм, установленных законодательством. Расходы, выходящие за пределы норм, должны оплачиваться за счет прибыли, остающейся в распоряжении организации после уплаты налога на прибыль.

Хотя расходы на основные вида рекламы не нормируются, законодательство содержит следующие ограничения:

• затраты на приобретение и изготовление призов, вручаемых победителям розыгрышей во время массовых рекламных кампаний не должны превышать 1 % от выручки (без НДС);

• затраты на вида рекламы, не отнесенные налоговым законодательством к основным, также не должны превышать 1 % от выручки (без НДС).

Норма компенсации работникам за использование личных автомобилей в служебных целях зависит от объема двигателя автомобиля.

К представительским расходам относятся расходы на прием и обслуживание представителей других организаций, участвующих в деловых переговорах, а также участников заседания совета директоров (или правления) организации. Перечень представительских расходов конкретизирован в налоговом законодательстве. В налоговом учете норма представительских расходов составляет 4 % от расходов на оплату труда.

Резервы

Резервы – это резервы предстоящих расходов. Резервы создаются для равномерного включения предстоящих расходов в себестоимость готовой продукции.

Создание резервов предусмотрены как в налоговом, так и в бухгалтерском учете.

В налоговом учете предусмотрены следующие виды резервов:

• на гарантийный ремонт и гарантийное обслуживание;

• на ремонт основных средств;

• предстоящих расходов на оплату отпусков;

• на выплату ежегодного вознаграждения за выслугу лет;

• по сомнительным долгам.

Некоторые организации имеют право создавать дополнительные виды резервов.

Каждый резерв создается для определенного вида расходов. После этого резерв используется следующим образом. По завершении каждого месяца в налоговом учете делается запись о зачислении в резерв заранее определенной суммы, которая одновременно принимается за соответствующий вид расхода. Но как только возникает необходимость в расходах соответствующего вида, с резерва списывается нужная сумма, которая в учете не засчитывается как расход соответствующего вида.

Остаток денежных средств, числящихся в резерве, должен оставаться положительным. То есть когда до завершения налогового периода в резерве закончатся накопленные средства, то в налоговом учете расходы начинают начисляться непосредственно как расходы соответствующего вида.

Создание резервов и порядок их формирования должны быть закреплены в учетной политике организации.

При создании резерва каждого вида нужно следовать определенным правилам налогового учета.

Так, перед созданием резерва по сомнительным долгам необходимо провести инвентаризацию дебиторской задолженности и оформить ее результаты актом инвентаризации, содержащим перечень сомнительных долгов. Сомнительным долгом может быть признана любая задолженность перед налогоплательщиком, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. По результатам проведенной инвентаризации предприятие создает резерв по сомнительной задолженности в следующем порядке:

– по сомнительной задолженности со сроком возникновения свыше 90 дней в сумму создаваемого резерва включается полная сумма выявленной задолженности;

– по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) в сумму резерва включается 50 % от суммы выявленной задолженности;

– сомнительная задолженность со сроком возникновения до 45 дней не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 % от выручки отчетного (налогового) периода.

Когда какой-либо долг перейдет из категории сомнительного в категорию безнадежного, из резерва по сомнительным долгам следует списать всю сумму долга. Долги признаются безнадежными в соответствии с гражданским законодательством: если истек срок исковой давности (три года) или если должник ликвидирован.

По окончании налогового периода остаток резерва либо включается во внереализационные расходы, либо переносится на следующий налоговый период, в зависимости от вида резерва.

Убытки прошлых лет

Убыток – это отрицательная прибыль.

Как говорилось выше, налоговым периодом по налогу на прибыль признается год. В течение налогового периода налог исчисляется нарастающим итогом. Но если в течение налогового периода (т. е. года) организация получила убыток (и соответственно не смогла уплатить налог), то государство позволяет присоединить неудачный период к следующему налоговому периоду, чтобы организация смогла компенсировать убыток за счет будущих прибылей.

При погашении убытка прежних лет действуют следующие правила:

• налогооблагаемая прибыль текущего налогового периода может быть уменьшена на всю сумму убытка, полученного в предыдущие налоговые периоды, или на часть этой суммы;

• организация может переносить убытки на будущее в течение десяти лет;

• если убытки получены в нескольких налоговых периодах, то следующие убытки можно переносить на будущее только после погашения предыдущих.

Бухгалтерский учет расчетов по налогу на прибыль организаций

Начисление налога на прибыль производится по данным налогового учета и отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль».

Но в связи с наличием налогового учета бухгалтерская работа не заканчивается этой проводкой. В нормативных документах бухгалтерского учета предусмотрены правила, облегчающие работу налоговых инспекций в части проверки правильности исчисления налога на прибыль.

Правила отражения расчетов по налогу на прибыль в бухгалтерском учете предусматривают детальное представление всех случаев расхождения между бухгалтерским и налоговым учетом при оценке доходов и расходов организации.

Для учета расчетов организации по налогу на прибыль предназначены следующие счета и субсчета:

• счет 09 «Отложенные налоговые активы»;

• счет 77 «Отложенные налоговые обязательства»;

• субсчет «Расчеты по налогу на прибыль» счета 68;

• субсчет «Учет условных расходов по налогу на прибыль» счета 99;

• субсчет «Учет условных доходов по налогу на прибыль» счета 99;

• субсчет «Постоянное налоговое обязательство» счета 99.

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения разных правил признания доходов и расходов в бухгалтерском и налоговом учете, делится на постоянные и временные разницы. Эти разницы приводят к возникновению налоговых обязательств (в случае недоплаты налога исходя из данных бухгалтерского учета) или налоговых активов (в случае переплаты налога, если исходить из данных бухгалтерского налога).

Обязательства и активы могут быть постоянными (т. е. «вечными»), когда недоплата или переплата является окончательной и не подлежит пересмотру в последующие периоды по действующим правилам налогового и бухгалтерского учета, или временными (т. е. отложенными на некоторое время), когда недоплата или переплата связана только с моментом регистрации хозяйственных событий в бухгалтерском и налоговом учете.

Налоговое обязательство или налоговый актив определяется как произведение разницы на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. Если разница получается в пользу организации, то результат расчета называется налоговым обязательством, если же разница получается в пользу бюджета, то результат называется налоговым активом.

Согласно правилам отражения расчетов по налогу на прибыль в бухгалтерском учете постоянными могут быть только налоговые обязательства. Это можно объяснить тем, что правила налогового учета в отношении расходов более строгие, чем правила бухгалтерского учета. А отложенными могут быть как налоговые обязательства, так и налоговые активы.

Постоянные налоговые обязательства отражаются в бухгалтерском учете на счете 99, субсчет «Постоянное налоговое обязательство» в корреспонденции с кредитом счета 68, субсчет «Расчеты по налогу на прибыль».

Отложенный налоговый актив отражается в бухгалтерском учете по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68, субсчет «Расчеты по налогу на прибыль», отложенное налоговое обязательство – по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68, субсчет «Расчеты по налогу на прибыль».

Временные разницы, приводящие к образованию отложенных налоговых обязательств и отложенных налоговых активов, отражаются обособленно в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла разница.

Рассмотрим правила бухгалтерского учета по налогу на прибыль, на конкретном примере.

Организация приобрела объект основных средств – персональный компьютер, учетная стоимость которого 54 000 руб. В налоговом учете этот объект относится к третьей группе амортизируемого имущества со сроком полезного использования свыше 3 лет до 5 лет включительно.

Организация применяет для налогового и бухгалтерского учета линейный способ амортизации, но установила разные сроки службы объекта: в налоговом учете – 3 года (36 месяцев, что объясняется желанием минимизировать налог на прибыль), в бухгалтерском учете – 5 лет (60 месяцев, что больше соответствует реальному сроку службы объекта). Сумма ежемесячной амортизации в налоговом учете составит 1500 руб., а в бухгалтерском учете – 900 руб. Поэтому процесс начисления амортизации в налоговом учете должен закончиться раньше, чем в бухгалтерском учете. Некоторое время эти процессы будут идти параллельно, и в бухгалтерском учете будет увеличиваться отложенное налоговое обязательство – каждый месяц на 600 руб. (1500 руб. – 900 руб.). По истечении трех лет, когда процесс начисления амортизации в налоговом учете закончится, а в бухгалтерском учете будет продолжаться, накопленное налоговое обязательство списывается на сумму 900 руб. в течение оставшихся двух лет.

При необходимости ведения налогового учета увеличивается объем записей по начислению амортизации, что усложняет работу бухгалтеров. Компьютерные бухгалтерские программы автоматически формируют ежемесячные проводки и простые записи, связанные с начислением амортизации. Бухгалтер должен указать в программе параметры амортизации для каждого объекта основных средств и нематериальных активов, причем раздельно для бухгалтерского и налогового учета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Налог на прибыль организаций

Налог на прибыль организаций Прибыль – это разница между доходами организации и расходами, нацеленными на получение доходов.Обязывая организации платить налог на прибыль организаций, а граждан – налог на доходы физических лиц, государство как бы говорит всем нам:

Налог на имущество организаций

Налог на имущество организаций Обязывая заплатить налог на имущество, государство как бы говорит организации следующее: «Из-за того, что у тебя есть имущество, у меня появляются дополнительные хлопоты. Мне нужно содержать правоохранительные органы, которые придут на

Налог на прибыль организаций

Налог на прибыль организаций Предприятие, применяющее общий режим налогообложения, уплачивает налог на прибыль организаций. Объектом налогообложения является прибыль, которая рассчитывается как доходы (выручка) минус расходы. Доходы и расходы признаются по

1. Налог на имущество организаций

1. Налог на имущество организаций 1.1. Общие положения по налогу на имущество организацийСогласно ст. 372 НК РФ налог на имущество организаций устанавливается настоящим Кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами

Глава 25. Налог на прибыль организаций (введена Федеральным законом от 06.08.2001 № 110-ФЗ)

Глава 25. Налог на прибыль организаций (введена Федеральным законом от 06.08.2001 № 110-ФЗ) <...> Статья 288. Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения 1. Налогоплательщики – российские организации, имеющие обособленные

47. Налог на прибыль организаций

47. Налог на прибыль организаций Налогоплательщики. Налог на прибыль является прямым. Налогоплательщиками признаются все российские организации, а также иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные

48. Налог на прибыль организаций: налоговые база, ставка, период, исчисление и уплата

48. Налог на прибыль организаций: налоговые база, ставка, период, исчисление и уплата Налоговая база. Представляет собой денежное выражение прибыли, подлежащей налогообложению. Исходя из этого все доходы и расходы налогоплательщика в целях налогообложения учитываются в

57. Налог на имущество организаций

57. Налог на имущество организаций Налог на имущество организаций относится к региональным налогам, устанавливается НК и региональными законами, вводится в действие в соответствии с законами субъектов РФ и с момента введения в действие обязателен к уплате на территории

18.6. Налог на прибыль организаций

18.6. Налог на прибыль организаций Налог на прибыль организаций (гл. 25 НК РФ) – это прямой налог, взимаемый с коллективных субъектов (организаций), относящийся к группе обязательных платежей федерального уровня, но зачисляемый во все бюджетов РФ.Налогоплательщиками налога

Глава 25. Налог на прибыль организаций (введена Федеральным законом от 06.08.2001 № 110-ФЗ)

Глава 25. Налог на прибыль организаций (введена Федеральным законом от 06.08.2001 № 110-ФЗ) <...> Статья 256. Амортизируемое имущество 1. Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты

Налог на прибыль организаций

Налог на прибыль организаций Налог на прибыль организаций – это прямой на лог, который применительно к организации является аналогом налога на доходы физических лиц. Экономический смысл налога на прибыль организацийОбязывая организации платить налог на прибыль, а

Налог на имущество организаций

Налог на имущество организаций Налог на имущество организаций – это налог на движимое и недвижимое имущество, оцениваемое по остаточной стоимости, относится к прямым региональным налогам. Налогооблагаемой базой по налогу является остаточная стоимость основных

31. Налог на прибыль организаций

31. Налог на прибыль организаций Налог на прибыль– это важный источник формирования доходной части бюджетов разных уровней.Налог на прибыль – это прямой, федеральный и регулирующий налог.Налогоплательщиками налога на прибыль организаций являются:1) российские

ЛЕКЦИЯ № 6. Налог на прибыль организаций

ЛЕКЦИЯ № 6. Налог на прибыль организаций Важнейший элемент налоговой политики каждого государства – это налогообложение прибыли.Налог на прибыль – это важный источник формирования доходной части бюджетов разных уровней.Налог на прибыль – это прямой, федеральный и