7. Выплата пособия при уходе за заболевшим ребенком

7. Выплата пособия при уходе за заболевшим ребенком

На основании пункта 2 статьи 5 ФЗ № 255-ФЗ пособие по временной нетрудоспособности выплачивается в случае необходимости осуществления ухода за больным членом семьи;

Выплата пособия за заболевшим ребенком имеет ряд особенностей, в отличии от пособия по временной нетрудоспособности, когда более сам сотрудник. Но в общем порядок и расчет одинаков.

Главное отличие в порядке бухгалтерского учета пособий по уходу за детьми состоит в том, что это пособие оплачивается с первого дня за счет средств Фонда социального страхования РФ. Федеральным законом от 29 декабря 2006 г. № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» установлено ограничение при начислении пособий по продолжительности ухода за ребенком по каждому случаю лечения.

На основании пункта 5 статьи 6 Федерального закона № 255-ФЗ пособие по временной нетрудоспособности при необходимости осуществления ухода за больным членом семьи выплачивается застрахованному лицу в следующих случаях:

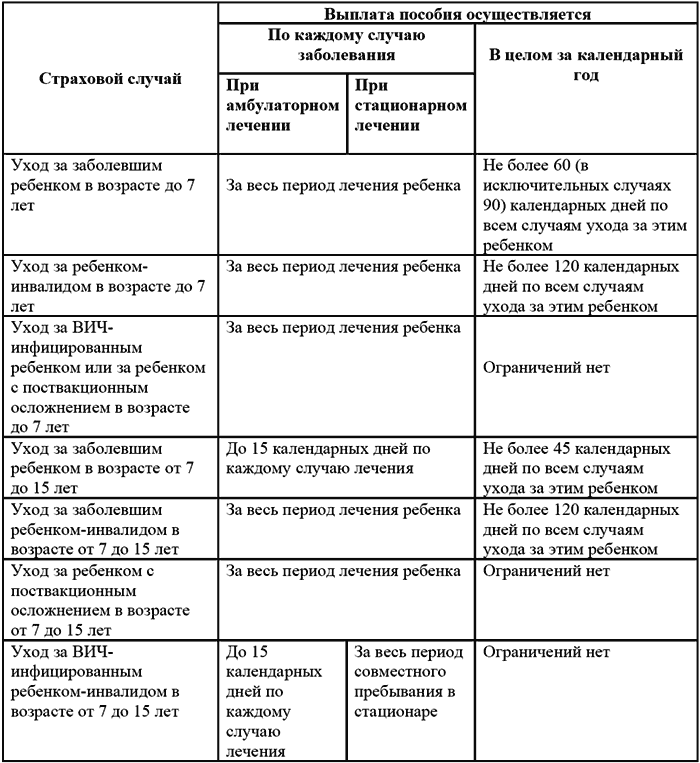

1) в случае ухода за больным ребенком в возрасте до 7 лет – за весь период амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении, но не более чем за 60 календарных дней в календарном году по всем случаям ухода за этим ребенком, а в случае заболевания ребенка, включенного в перечень заболеваний, определяемый федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере здравоохранения и социального развития, – не более чем за 90 календарных дней в календарном году по всем случаям ухода за этим ребенком в связи с указанным заболеванием;

2) в случае ухода за больным ребенком в возрасте от 7 до 15 лет – за период до 15 календарных дней по каждому случаю амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении, но не более чем за 45 календарных дней в календарном году по всем случаям ухода за этим ребенком;

3) в случае ухода за больным ребенком-инвалидом в возрасте до 15 лет – за весь период амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении, но не более чем за 120 календарных дней в календарном году по всем случаям ухода за этим ребенком;

4) в случае ухода за больным ребенком в возрасте до 15 лет, являющимся ВИЧ-инфицированным, – за весь период совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении;

5) в случае ухода за больным ребенком в возрасте до 15 лет при его болезни, связанной с поствакцинальным осложнением, – за весь период амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении;

6) в остальных случаях ухода за больным членом семьи при амбулаторном лечении – не более чем за 7 календарных дней по каждому случаю заболевания, но не более чем за 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи.

В случае если больничный выдан в связи с уходом за заболевшим ребенком, значение имеет вид лечения – амбулаторный или стационарный.

При стационарном лечении ребенка от 7 до 15 лет пособие по уходу за заболевшим ребенком оплачивается за весь период болезни исходя из страхового стажа застрахованного лица.

При амбулаторном лечении ребенка до 15 лет пособие по уходу за заболевшим ребенком оплачивается – за первые 10 календарных дней исходя из страхового стажа застрахованного лица, за остальные дни болезни, начиная с 11-го календарного дня в размере 50% среднего заработка застрахованного лица.

Остальные моменты начисления и выплаты пособия за заболевшим ребенком такие же, как и пособие по временной нетрудоспособности самого работника.

Пособие по временной нетрудоспособности полагается тем лицам, которые работают по трудовым договорам, являются государственными гражданскими или муниципальными служащими или добровольно вступили в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и уплачивают взносы в ФСС РФ (адвокаты, индивидуальные предприниматели), т.е. лица являющиеся застрахованными гражданами.

К застрахованным лицам относятся также те граждане, которые:

1) заключили трудовой договор, но еще не приступили к работе;

2) заболели или получили травму в течении 30 календарных дней со дня прекращения работы по трудовому договору.

Пособие не выплачивается, если заболевание ребенка приходятся на период его освобождения от работы, например, когда сотрудник находится:

? в очередном отпуске;

? в отпуске без сохранения заработной платы;

? в отпуске по уходу за ребенком;

? в учебном отпуске.

В случаях выплаты пособия от страхового стажа сотрудника, размер пособия будет рассчитываться в следующем порядке (ст. 7 ФЗ № 255-ФЗ):

? застрахованному лицу, имеющему страховой стаж 8 и более лет, – 100 процентов среднего заработка;

? застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, – 80 процентов среднего заработка;

? застрахованному лицу, имеющему страховой стаж до 5 лет, – 60 процентов среднего заработка.

Размер пособия по временной нетрудоспособности не может превышать максимальный размер пособия по временной нетрудоспособности, установленный федеральным законом о бюджете Фонда социального страхования Российской Федерации на очередной финансовый год. В 2007 году максимальный размер пособия установлен в размере – 16 125 руб. В случае, если застрахованное лицо работает у нескольких работодателей, размер пособия по временной нетрудоспособности не может превышать указанный максимальный размер указанного пособия по каждому месту работы.

Пособие выплачивается за календарные дни, поэтому при расчете среднего заработка сумму выплат за последние 12 месяцев, которые предшествуют наступлению страхового случая, следует делить на количество календарных дней, за которые выплачивалась заработная плата.

В следующей таблице достаточно наглядно видно, за какой период и в каком размере оплачиваются.

Таблица 4. Продолжительность выплаты пособия по уходу за заболевшим ребенком

Застрахованному лицу, имеющему страховой стаж менее шести месяцев, пособие по временной нетрудоспособности выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

Рассмотрим начисление пособия по уходу за ребенком на основании следующего примера.

Пример

Сотрудницей учреждения представлен в бухгалтерию больничный листок по уходу за заболевшим ребенком с 13 апреля 2007 года (пятница) по 30 апреля 2007 года (понедельник) в день выхода на работу после выздоровления ее ребенка.

Предположим, что оклад этой сотрудницы в 2007 году составляет 4800 руб., она имеет право на стандартные вычеты в размере 400 руб. на себя и по 1200 руб. на двоих детей: сына 6 лет и дочь 8 лет, так как она состоит в разводе с отцом своих детей и в повторный брак не вступала.

В расчетном периоде с 1 апреля 2006 года по 31 марта 2007 года ее доход составил 61 847,29 рублей., в том числе пособие по временной нетрудоспособности за период с 4 по 18 ноября 2006 года в размере 1 547,28 рублей и отпускные за период с 3 по 30 августа 2006 года в размере 5 221,62 рублей.

1. Предположим, что общий страховой стаж сотрудницы составляет 7 лет, 5 месяцев и 15 дней, что составляет более пяти и менее восьми лет. Следовательно пособие будет начисляться в размере 80% среднего заработка.

2. Из суммы заработка, для расчета пособия, необходимо исключить сумму пособия по временной нетрудоспособности, начисленную в ноябре 2006 года в размере 1 547,28 руб., поэтому в расчет среднего заработка будет принято:

61 847,29 – 1 547,28 = 60 300,01 руб.

3. Из общего числа календарных дней в расчетном периоде с 1 марта 2006 года по 28 февраля 2007 года, следует исключить 15 календарных дней, приходящих на период временной нетрудоспособности, поэтому при расчете пособия будет учитываться число календарных дней, равное:

365 – 15 = 350 календарных дней

4. Сумма среднего заработка за один календарный день составит

60 300,01 руб. : 350 дней = 172,2857 руб.

5. Согласно имеющему страховому стажу, пособие должно начисляться в размере 80% среднего заработка, поэтому средний заработок уменьшится

172,2857 руб. * 80% = 137,8286 руб.

6. Максимальный размер пособия, которое можно заплатить в апреле составит

16 125 руб.: 30 дней = 537,50 руб.

Фактический размер дневного пособия (137,8286 руб.) меньше максимально допустимого. Поэтому пособие буден выплачиваться исходя из фактического среднего заработка.

7. Возраст заболевшего ребенка меньше 7 лет (6 лет) поэтому оплате подлежит весь период ухода за ребенком – все 18 календарных дней.

Как уже было отмечено выше, порядок расчета зависит от вида лечения – стационарное или амбулаторное.

При стационарном лечении ребенка пособие за все дни болезни начисляется исходя из страхового стажа, в нашем случае в размере 80% среднего заработка.

Таким образом, пособие при стационарном лечении ребенка составит:

137,8286 руб. * 18 дней = 2 480,92 руб.

Пособие по уходу за ребенком полностью оплачивается за счет ФСС РФ, пособие не нужно делить на две части.

Давайте предположим, что лечение шестилетнего ребенка проходило в амбулаторных условиях, тогда размер пособия изменится:

1) первые 10 календарных дней болезни будут оплачены исходя из среднего заработка

172,2857 руб. * 80% * 10 дней = 1 378,29 руб.

2) за оставшиеся 8 календарных дней болезни пособие будет начислено исходя из 50% среднего заработка, то есть в размере:

172,2857 руб. * 50% * 8 дней = 689,14 руб.

Поэтому при амбулаторном лечении сумма больничного составит

1 378,29 + 689,14 = 2 067,43 руб.

Данной сотруднице в этом же месяце была начислена заработная плата за отработанные дни:

(4 800 руб. : 21 день) * 7 дней = 1 600 руб.

Таким образом, общая сумма начислений за апрель составит:

1 600 + 2 067,43 = 3667,43 руб.

Общая сумма стандартных вычетов равна:

400 руб. + (1 200 руб. * 2 дет.) = 2 800 руб.

Следовательно сумма налога на доходы физических лиц, которую необходимо удержать в апреле 2007 года, составит:

(3 667,43 руб. – 2 800 руб.) * 13% = 112,77 руб.

Поскольку сумма вычетов превышает общую сумму пособия по временной нетрудоспособности, вся сумма НДФЛ удерживается из суммы начисленной оплаты труда.

В результате ей должны выплатить за апрель 2007 года следующую сумму:

3667,43 руб. – 112,77 руб. = 3 554,66 руб.

В том числе за счет собственных средств

1 600 – 112,77 = 1487,23 руб.

За счет средств ФСС РФ – 2 067,43 руб.

На основании этого же примера, можно предположить, что сотрудница была на больничном не с сыном 6 лет, а с дочерью, которой уже 8 лет, тогда пособие ей выплатили бы только за 15 календарных дней.

Тогда пособие при стационарном лечении с дочерью 8 лет, было бы начислено в размере:

172,2857 руб. * 80% * 15 дней = 2067,43 руб.

А при амбулаторном лечении дочери 8 лет, пособие было бы назначено в размере 172,2857 руб. * 80% * 10 дн. + 172,2857 руб. * 50% * 5 дн. = 1 378,29 руб. + 430,71 руб. = 1 809 руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

14.14.4. Отпуск по уходу за ребенком

14.14.4. Отпуск по уходу за ребенком Документ «Отпуск по уходу за ребенком» регистрирует замену плановых начислений для указанного работника пособиями на период ухода за ребенком.В табличной части документа можно указать несколько видов начислений социальных пособий, а

4. Пособие по уходу за ребенком до полутора лет

4. Пособие по уходу за ребенком до полутора лет В соответствии со ст. 256 ТК РФ, женщинам, временно прервавшим трудовую деятельность в связи с рождением (усыновлением) ребенка для ухода за ним, предоставляется отпуск по уходу за ребенком до 3 лет. Но пособие выплачивается

4.1. С какого момента выплачивается пособие по уходу за ребенком?

4.1. С какого момента выплачивается пособие по уходу за ребенком? Основанием для выплаты пособия является решение руководителя о представлении отпуска по уходу за ребенком до полутора лет. Право на получение пособия возникает сразу после окончания отпуска мамы по

4.2. В каком порядке производится расчет пособия по уходу за ребенком до 1,5 лет с учетом среднего числа календарных дней в месяце?

4.2. В каком порядке производится расчет пособия по уходу за ребенком до 1,5 лет с учетом среднего числа календарных дней в месяце? Как уже было сказано, с 1 января пособие по уходу за ребенком до полутора лет зависит от среднего заработка сотрудницы и от количества детей в

5. Компенсация по уходу за ребенком до трех лет

5. Компенсация по уходу за ребенком до трех лет Кроме пособия по уходу за ребенком до полутора лет, которое выплачивается за счет средств ФСС РФ сотрудницам, имеющим маленьких детей, также положена компенсация по уходу за ребенком до трех лет. Эта компенсация совсем

9.4.2 Направление средств материнского (семейного) капитала на получение образования ребенком (детьми)

9.4.2 Направление средств материнского (семейного) капитала на получение образования ребенком (детьми) В соответствии со статьей 11 средства (часть средств) материнского (семейного) капитала могут быть направлены на получение образования ребенком (детьми).Одним из условий

Глава 1. Порядок исчисления и выплаты пособия по временной нетрудоспособности и пособия по беременности и родам

Глава 1. Порядок исчисления и выплаты пособия по временной нетрудоспособности и пособия по беременности и родам С начала 2006 года действуют новые правила исчисления пособия по временной нетрудоспособности и беременности и родам. Эти изменения введены Федеральным

Глава 15. Оплата больничного листа по уходу за ребенком

Глава 15. Оплата больничного листа по уходу за ребенком В Основах законодательства РФ об охране здоровья граждан, утвержденных ВС РФ 22.07.1993 № 5487-1 (ред. от 07.03.2005), в ст. 22 установлено следующее. Если возраст ребенка не превышает 7 лет, пособие выдается одному из родителей

Глава 16. Выплата пособий на детей и пособия по беременности и родам

Глава 16. Выплата пособий на детей и пособия по беременности и родам 16.1. Единовременное пособие при рождении ребенка Правом на единовременное пособие при рождении ребенка или усыновлении ребенка в возрасте до 3 месяцев обладает один из родителей либо лицо, его заменяющее

16.2. Ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста 1,5 лет

16.2. Ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста 1,5 лет В соответствии со ст. 256 ТК РФ, женщинам, временно прервавшим трудовую деятельность в связи с рождением (усыновлением) ребенка для ухода за ним, предоставляется отпуск по уходу

2.3.1. Трудовой договор заключенный на определенный срок на период нахождения работника в отпуске по уходу за ребенком до достижения им возраста 3х лет

2.3.1. Трудовой договор заключенный на определенный срок на период нахождения работника в отпуске по уходу за ребенком до достижения им возраста 3х лет Рис. 46. Образец трудового договора, заключаемого с работником на определенный срок, принимаемого на работу для

2.9.6. Ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет

2.9.6. Ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет Ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет предусмотрено Федеральным законом РФ от 19 мая 1995 года № 81-ФЗ «О

18. Страховая выплата

18. Страховая выплата Страховая выплата – выплата страховой суммы (части ее) страхователю или застрахованному (при личном страховании) или страховое возмещение (при имущественном страховании) при наступлении страхового случая.Для того чтобы осуществить страховую

5.5.2. Выплата премии

5.5.2. Выплата премии Если учредитель является работником фирмы, то он может избрать и другой вариант: получать не заработную плату, а премию, выплачиваемую за счет чистой прибыли.Потери фирмы составят налог на прибыль и страховые взносы от несчастных случаев на

4.7.1. Выплата заработной платы

4.7.1. Выплата заработной платы Если учредитель является еще и сотрудником собственной компании, то свою долю дохода он может получать в виде заработной платы. Однако это самый невыгодный вариант с точки зрения уплаты налогов. ПРИМЕР 38 Заместитель директора ООО «АльфаМед»

4.7.2. Выплата премии

4.7.2. Выплата премии Для учредителя – сотрудника общества ранее был другой, более приемлемый вариант. Это получение премии за счет чистой прибыли общества. ЕСН в этом случае уплачивать было не нужно.Учредителю приходилось уплатить НДФЛ по ставке 13 процентов. А обществу –