6.5.Налог на имущество. Взносы на пенсионное страхование работников

6.5.Налог на имущество. Взносы на пенсионное страхование работников

В соответствии с п. 3 ст. 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, вправе уменьшить сумму исчисленного ими за отчетный (налоговый) период единого налога на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени в соответствии с Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Закон № 167-ФЗ).

При этом сумма единого налога, исчисленная за соответствующий отчетный (налоговый) период, не может быть уменьшена более чем на 50% по страховым взносам на обязательное пенсионное страхование.

Если в качестве объекта обложения по единому налогу по УСН выбраны доходы, уменьшенные на величину расходов, то доходы можно уменьшить на сумму страховых взносов (п. 7 п. 1 ст. 346.16 НК РФ).

В связи с тем, что расходы налогоплательщика признаются по кассовому методу , то уменьшение сумм налога (квартальных авансовых платежей по налогу), исчисленную за налоговый (отчетный) период производится на сумму фактически уплаченных страховых взносов на обязательное пенсионное страхование в этом налоговом (отчетном) периоде (письмо Минфин РФ № 03-11-04217).

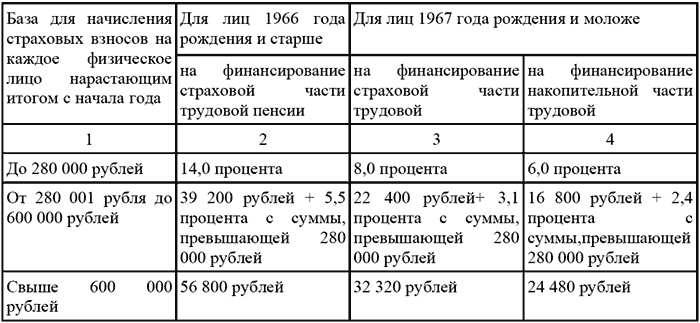

В соответствии со ст. 6 Закона № 167-ФЗ страхователями по обязательному пенсионному страхованию являются лица, производящие выплаты физическим лицам (организации, индивидуальные предприниматели, физические лица), а также индивидуальные предприниматели и адвокаты.

Страхователи, производящие выплаты физическим лицам, уплачивают страховые взносы на обязательное пенсионное страхование по тарифам, предусмотренным ст. 22 Закона № 167-ФЗ.

В налоговую базу по ЕСН (а значит, и по пенсионным взносам) не включаются выплаты, не учтенные при расчете налога на прибыль, на такие предприятия, применяющие упрощенную систему налогооложения, не распространяется, так как они не являются плательщиками налога на прибыль (п. 3 ст. 236 НК РФ). В соответствии с Письмом УМНС России по г. Москве от 28 ноября 2003 г. № 28-11/66576, а также в Письмом Минфина России от 29 августа 2003 г. № 04-04-04/100, п. 3 ст. 236 НК РФ не облагается пенсионными взносам и материальная помощь у плательщиков налога на прибыль.

Пример

Налогоплательщик исчислил по итогам отчетного периода единый налог в сумме 8000 руб.

За этот же отчетный период он исчислил и уплатил страховые взносы на обязательное пенсионное страхование в сумме 4700 руб.,

В течение отчетного периода выплатил работникам пособия по временной нетрудоспособности в сумме 3000 руб., в том числе за счет собственных средств – в сумме 1200 руб.

В этом случае налогоплательщик вправе уменьшить сумму исчисленного им за отчетный период единого налога лишь на 4000 руб. уплаченных им страховых взносов на обязательное пенсионное страхование ((8000 руб. x 50 : 100) < 4700 руб.) и на сумму выплаченных им в течение отчетного периода из собственных средств пособий по временной нетрудоспособности (1200 руб.).

Общая сумма платежей за отчетный период составит 7500 руб., в том числе:

– сумма единого налога – 2800 руб. (8000 руб. – 4000 руб. – 1200 руб.);

– сумма страховых взносов на обязательное пенсионное страхование – 4700 руб.

Пример

Налогоплательщик исчислил по итогам отчетного периода единый налог в сумме 13 500 руб.

За этот же отчетный период он исчислил и уплатил страховые взносы на обязательное пенсионное страхование в сумме 6500 руб

В течение отчетного периода выплатил работникам пособия по временной нетрудоспособности в сумме 6000 руб., в том числе за счет собственных средств – в сумме 3600 руб.

В этом случае налогоплательщик вправе уменьшить сумму исчисленного им за отчетный период единого налога на всю сумму исчисленных и уплаченных им страховых взносов на обязательное пенсионное страхование – 6500 руб. ((13 500 руб. x 50 : 100) > 6500 руб.), а также на сумму выплаченных в течение отчетного периода из собственных средств пособий по временной нетрудоспособности (3600 руб.).

Общая сумма платежей за отчетный период составит 9900 руб., в том числе:

– сумма единого налога – 3400 руб. (13 500 руб. – 6500 руб. – 3600 руб.);

– сумма страховых взносов на обязательное пенсионное страхование – 6500 руб.

Пример

Организация применяет упрощенную систему налогообложения. Объект налогообложения по УСН – доходы, уменьшенные на величину расходов. Сумма начисленной зарплаты за I квартал текущего года – 100 000 руб.

Страховые взносы, на сумму которых организация может уменьшить налогооблагаемый доход, составляют:

100 000 руб. ? 14% = 14 000 руб.

«Упрощенцы», уплачивающие налог с дохода, могут уменьшить сумму единого налога (в пределах 50% от нее) на величину уплаченных за своих работников (а предприниматели – еще и со своих доходов) страховых взносов на обязательное пенсионное страхование (п. 3 ст. 346.21 НК РФ).

Пример

Организация применяет упрощенную систему налогообложения.

Объектом налогообложения являются доходы.

За полугодие 2007 г. получено доходов в размере 100 000 руб. Общая сумма страховых взносов, уплаченных организацией, составила 4 000 руб.

Сумма единого налога за полугодие 2007 г. рассчитывается по ставке 6 процентов:

100 000 руб. ? 6% = 6 000 руб.

Налог можно уменьшить не более чем на:

6 000 руб. ? 50% = 3 000 руб.

Эта величина меньше суммы уплаченных пенсионных взносов:

3 000 руб. < 4 000 руб.

Следовательно, организация может учесть уплаченные взносы на обязательное пенсионное страхование лишь в размере 3 000 руб.

Тогда сумма единого налога, подлежащего уплате за полугодие 2007 г., составит:

6 000 руб. – 3 000 руб. = 3 000 руб.

Пример

Организация, работающая по УСН (доходы минус расходы), в 2007 г. открыло небольшое кафе, деятельность которого подпадает под ЕНВД.

Сумма выручки за I квартал 2007 г. от деятельности по УСН составила 1 000 000 руб., а от деятельности по ЕНВД – 250 000 руб.

Сумма исчисленных и уплаченных за этот период пенсионных взносов с зарплаты управленческого персонала – 50 000 руб. Эти расходы нельзя однозначно отнести к тому или иному виду деятельности.

Определим процент выручки от каждого вида деятельности в общей сумме выручки предприятия.

Доля выручки по УСН: 1 000 000 руб. : (1 000 000 руб. + 250 000 руб.) ? 100% = 80%.

Доля выручки по ЕНВД: 250 000 руб. : (1 000 000 руб. + 250 000 руб.) ? 100% = 20%.

Тогда часть взносов, приходящаяся на деятельность управленческого персонала по УСН, :

50 000 руб. ? 80% = 40 000 руб.

А оставшаяся часть взносов, соответственно, приходится на ЕНВД:

50 000 руб. ? 20% = 10 000 руб.

Следовательно, доходы по УСН можно уменьшить на 40 000 руб., а единый налог по кафе – на 10 000 руб. (если эта сумма не больше 50% от налога).

По налогу, уплачиваемому в связи с применением УСН, отчетные периоды – I квартал, полугодие и 9 месяцев года. Налоговый период по ЕНВД – квартал. Авансовые платежи по страховым взносам на обязательное пенсионное страхование уплачиваются ежемесячно.

Индивидуальные предприниматели и адвокаты.

Согласно ст. 28 Закона № 167-ФЗ индивидуальные предприниматели и адвокаты уплачивают суммы страховых взносов за свое страхование в бюджет Пенсионного фонда Российской Федерации в виде фиксированного платежа, размер которого в расчете на месяц устанавливается исходя из стоимости страхового года, ежегодно утверждаемой Правительством РФ. Порядок и сроки исчисления и уплаты фиксированных платежей в размере, превышающем минимальный размер, определяются Правительством РФ.

Минимальный размер фиксированного платежа на финансирование страховой и накопительной частей трудовой пенсии составляет 150 руб. в месяц и является обязательным для уплаты вышеуказанными страхователями.

Во исполнение ст. 28 Закона № 167-ФЗ Правительство РФ Постановлением от 11.03.2003 № 148 утвердило Правила исчисления и уплаты страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа в размере, превышающем минимальный размер фиксированного платежа, в соответствии с которыми размер фиксированного платежа на месяц рассчитывается путем деления стоимости страхового года, ежегодно утверждаемой Правительством РФ, на 12.

При этом если рассчитанный на месяц в вышеуказанном порядке размер фиксированного платежа не превышает минимального размера фиксированного платежа, установленного ст. 28 Закона № 167-ФЗ, его уплата осуществляется в минимальном размере.

Постановлением Правительства РФ от 12 марта 2007 г. № 156 «О стоимости страхового года на 2007 год» стоимость страхового года на 2007 г. утверждена исходя из тарифа страховых взносов на обязательное пенсионное страхование, установленного подп. 1 п. 2 ст. 22 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и минимального размера оплаты труда, установленного Федеральным законом «О минимальном размере оплаты труда» на 1 января 2007 г., в размере 1848 рублей.

Согласно подп. 1 п. 2 ст. 22 ФЗ «Об обязательном пенсионном страховании в Российской Федерации» для выступающих в качестве работодателей страхователей, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств:

Таким образом страхователь должен уплачивать фиксированный платеж в размере 154 рубля, в том числе 102 рубля 67 копеек для финансирования страховой части и 51 рубль 33 на финансирование накопительной части трудовой пенсии.

Исходя из этого уплата страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа за вышеуказанные периоды времени осуществляется всеми индивидуальными предпринимателями, в том числе и применяющими упрощенную систему налогообложения, в размере, установленном ст. 28 Закона № 167-ФЗ.

Налоговый орган не вправе применять меры принудительного взыскания, установленные ст. 69, 70, 46, 47 НК РФ в отношении страховых взносов на обязательное пенсионное страхование.

Сумма страховых взносов на ОПС считается поступившей с момента зачисления ее на счет соответствующего органа ПФР (п. 2 ст. 24 Закона № 167-ФЗ).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Пенсионное страхование

Пенсионное страхование Если вы обратили внимание, то суммы страховых взносов, которые в обязательном порядке предприниматель должен лично за себя уплачивать в ПФР, не такие уж и большие. Это значит, что рассчитывать на приличную пенсию по старости при таких платежах

2.1.4. Налог на имущество и транспортный налог

2.1.4. Налог на имущество и транспортный налог С налогом на имущество и с транспортным налогом индивидуальным предпринимателям будет все же немного проще. В отношении этих налогов они ничем не отличаются от обычных граждан.Налог на имущество уплачивается предпринимателем

Вопрос 2 Налог на имущество

Вопрос 2 Налог на имущество Объектом налогообложения являются ОС, НА, запасы и затраты, находящиеся на балансе.Для целей налогообложения ОС, НА, МБП учитываются по остаточной стоимости. Для целей налогообложения определяется среднегодовая стоимость имущества.Для

Обязательные страховые взносы за работников

Обязательные страховые взносы за работников Обязательные страховые взносы – это платежи, взимаемые в целях финансового обеспечения государственных внебюджетных фондов, которые отвечают за социальную поддержку граждан:• Пенсионный фонд Российской Федерации;• Фонд

Налог на имущество физических лиц

Налог на имущество физических лиц Налог на имущество физических лиц – это налог на недвижимое имущество, расположенное на территории Российской Федерации и находящееся в собственности физических лиц.Оттого что граждане обрастают имуществом, у государства появляется

4.3. Страховые взносы на обязательное пенсионное страхование

4.3. Страховые взносы на обязательное пенсионное страхование Согласно п. 2 ст. 10 Закона об обязательном пенсионном страховании объектом обложения страховыми взносами на обязательное пенсионное страхование и базой для начисления страховых взносов являются объект

Статья 17. Страховые взносы на медицинское страхование

Статья 17. Страховые взносы на медицинское страхование Страховые взносы устанавливаются как ставки платежей по обязательному медицинскому страхованию в размерах, обеспечивающих выполнение программ медицинского страхования и деятельность страховой медицинской

5.2 Обязательное пенсионное страхование.[31]

5.2 Обязательное пенсионное страхование.[31] Обязательное пенсионное страхование – система правовых, экономических и организационных мер, создаваемых государством и направленных на компенсацию гражданам заработка, получаемого ими до установления обязательного

5.3. Налог на имущество

5.3. Налог на имущество Налог на имущество организаций является региональным налогом, который установлен гл. 30 НК РФ. Если в вашем регионе нет такого закона, налог платить не надо.Объектом обложения налогом на имущество организаций признаются объекты недвижимости,

Пример 25. Бухгалтерией организацией начислены взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также единый социальный налог на сумму пособия, оплачиваемую работодателем за первые два дня нетрудоспособности

Пример 25. Бухгалтерией организацией начислены взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также единый социальный налог на сумму пособия, оплачиваемую работодателем за первые два дня

6.4. Единый социальный налог и взносы в ПФР

6.4. Единый социальный налог и взносы в ПФР Порядок исчисления и уплаты единого социального налога определен гл. 24 НК РФ. В соответствии со статьей 235 НК РФ налогоплательщиками данного налога признаются:1) лица, производящие выплаты физическим лицам: организации,

6.5. Налог на имущество

6.5. Налог на имущество Налог на имущество уплачивается организацией по итогам года. В течение года уплачиваются авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное (п. 2 ст. 383 НК РФ). По окончании каждого отчетного периода

4.2. Страховые взносы на обязательное пенсионное страхование

4.2. Страховые взносы на обязательное пенсионное страхование Отношения, связанные с обязательным пенсионным страхованием, начислением и уплатой страховых взносов, регламентируются Федеральным законом от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании

98. Пенсионное страхование

98. Пенсионное страхование Государственная пенсия представляет собой ежемесячную денежную выплату гражданам. Пенсионный фонд РФ (ПФР) аккумулирует все пенсионные взносы.Трудовая пенсия по старости и инвалидности состоит из следующих частей:1) базовой, обеспечиваемой

16.3. Пенсионное страхование

16.3. Пенсионное страхование Еще один из важнейших видов страхования – пенсионное страхование.Так же как и в медицинском страховании, пенсионное страхование может осуществляться в двух формах:1) обязательное, предусмотренное законом страхование (Gesetzliche