Описание модели операционной деятельности как в целом, так и в рамках процесса

Описание модели операционной деятельности как в целом, так и в рамках процесса

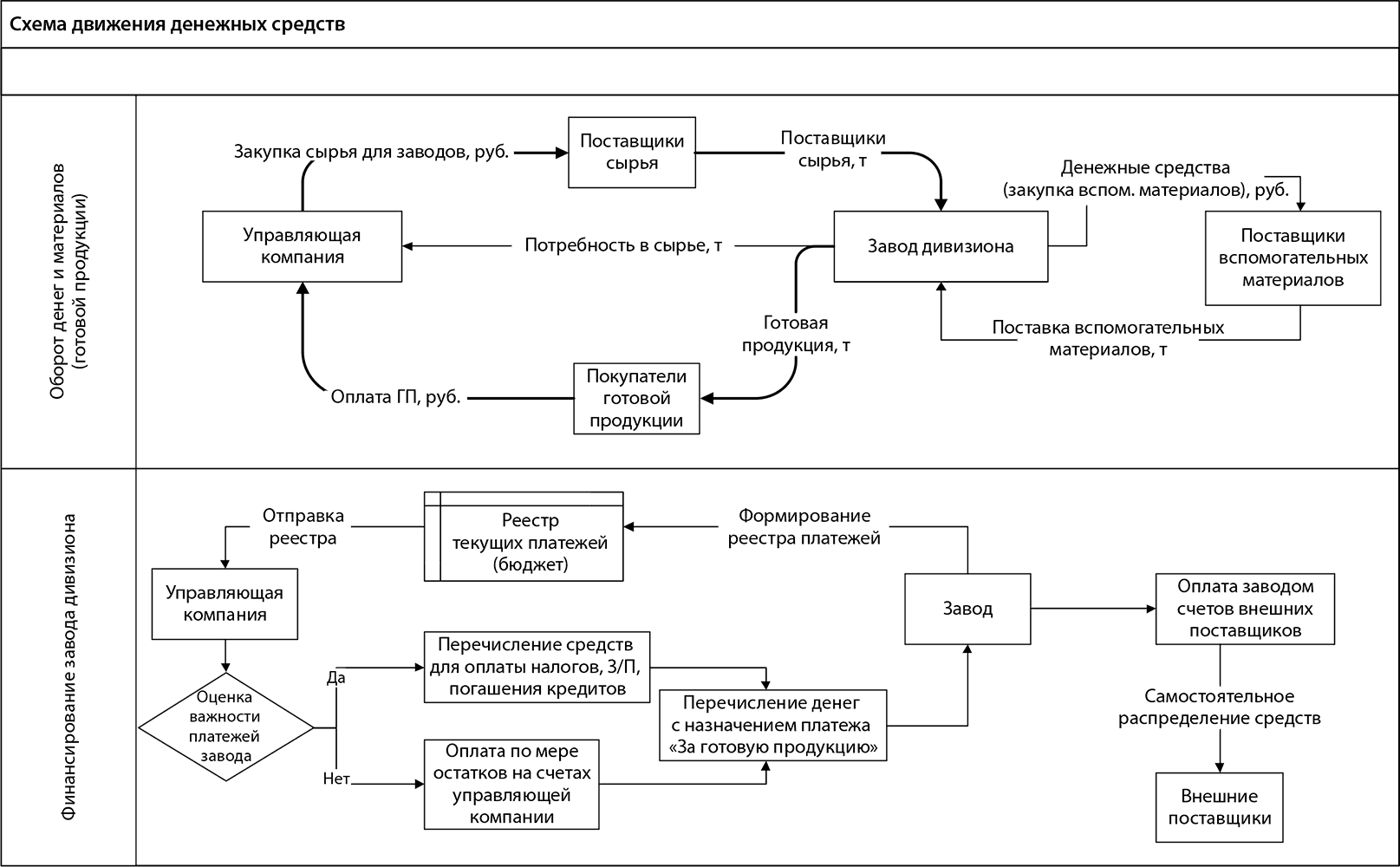

Классический процессный аудит начинается с описания того процесса, который является объектом аудита. Однако описание процесса само по себе имеет специализированный характер. Вместе с тем каждый процесс обладает набором, так скажем, тактико-технических характеристик, для которых на схеме процесса часто просто нет места. Большинство таких характеристик носят общий характер. Тем не менее наличие представления о них улучшает понимание процесса и приводит к формированию более качественных рекомендаций по улучшению процесса и системы внутреннего контроля. Информация о характеристиках процесса может быть передана посредством формирования модели операционной деятельности[11] в рамках анализируемого процесса. Рассмотрим целесообразность использования описания модели операционной деятельности на примере (рис. 7). В качестве примера дано описание модели операционной деятельности в рамках процесса «Управление денежными средствами» (займы, расчетные счета, наличные, денежные аналоги). Это описание указывает на наличие следующих тактико-технических характеристик процесса:

1) процесс охватывает три группы участников – управляющую компанию (далее УК), заводы (управляемые компании) и сторонние организации;

2) основные денежные потоки идут либо через УК, либо с разрешения УК – УК самостоятельно осуществляет закупку основного сырья, получает плату за готовую продукцию от покупателей, согласует реестры платежей управляемых компаний;

3) существует система определения приоритета платежей (налоги, з/п и кредиты оплачиваются в первую очередь);

4) управляемые компании получают лишь часть денег за реализованную готовую продукцию;

5) существует сложный механизм координации действий УК и управляемых компаний.

Рис. 7. Пример описания модели операционной деятельности

На основании модели операционной деятельности можно получить не только представление об общей структуре и содержании процесса, но и о потенциальных рисках процесса и точках, в которых происходит взаимодействие анализируемого процесса с другими процессами. В нашем примере по модели операционной деятельности видно, что процесс «Управление денежными средствами» взаимодействует как минимум с процессами «Закупки» и «Продажи». Кроме того, аудитор может предположить наличие следующих рисков:

1) несвоевременное погашение обязательств управляемых компаний;

2) затянутое согласование реестра платежей;

3) поверхностное согласование реестра платежей;

4) несвоевременные закупки сырья и материалов;

5) непропорциональная (относительно основного сырья и материалов) закупка вспомогательных материалов и т. д.

Составлять описание модели операционной деятельности имеет смысл в тех случаях, когда аудиторы впервые имеют дело с объектом аудита.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.1. Понятие инновации, инновационного процесса, инновационного цикла и инновационной деятельности

1.1. Понятие инновации, инновационного процесса, инновационного цикла и инновационной деятельности Мировой исторический опыт неопровержимо доказывает, что эффективное и устойчивое развитие предприятий в различных сферах бизнеса достигается за счет оперативного

4. Рекомендации по ведению бухгалтерского и налогового учета в рамках совместной деятельности

4. Рекомендации по ведению бухгалтерского и налогового учета в рамках совместной деятельности 4.1. Учет объектов основных средствВ соответствии с п. 18 ПБУ 20/03 приобретенное или созданное в ходе осуществления договора о совместной деятельности имущество отражается в

5. Особенности бухгалтерского учета и налогообложения в рамках отдельных совместно осуществляемых видов деятельности (операций)

5. Особенности бухгалтерского учета и налогообложения в рамках отдельных совместно осуществляемых видов деятельности (операций) 5.1. Капитальное строительствоВ соответствии со ст. 4 Федерального закона «Об инвестиционной деятельности в Российской Федерации,

3.3. Модели учета формирования финансовых результатов по видам деятельности организации

3.3. Модели учета формирования финансовых результатов по видам деятельности организации Финансово-хозяйственная деятельность предприятий и организаций всегда состоит из различных процессов и видов деятельности. Поэтому возникает необходимость формирования

Описание процесса – диаграммы и текстовая часть. Правила составления диаграмм

Описание процесса – диаграммы и текстовая часть. Правила составления диаграмм Целесообразность использования той или иной методологии описания и анализа бизнес-процессов зависит от того, с какой целью эти бизнес-процессы описываются и анализируются. С точки зрения

Информация в рамках судебного процесса

Информация в рамках судебного процесса Получить новые документы от предприятия можно в рамках судебного процесса. Если подать на организацию в суд (пусть и по вымышленным основаниям), то можно совершенно легально истребовать через суд важные документы и информацию. Это

Глава 3 Инструмент: анализ «долин смерти» компаний кластера и возможностей кластеризации с помощью линейной модели инновационной деятельности

Глава 3 Инструмент: анализ «долин смерти» компаний кластера и возможностей кластеризации с помощью линейной модели инновационной деятельности Краткое описание Линейная модель инновационной деятельности, известная также как «воронка инноваций», «инновационный лифт»

89. Модели детерминированного факторного анализа и аддитивные модели

89. Модели детерминированного факторного анализа и аддитивные модели Детерминированное моделирование факторных систем – простое и эффективное средство формализации связи экономических показателей. Оно служит основой для количественной оценки роли отдельных

Подход операционной инициативы

Подход операционной инициативы Подход операционной инициативы, как и предполагает название, означает инициативу, вызванную операционными нуждами организации, бизнес-подразделения или отдела. Проекты BPM этого типа, вероятно, предопределяются проблемой

Глава 20. Менеджмент операций: создание операционной системы

Глава 20. Менеджмент операций: создание операционной системы Введение Каждая организация должна производить что-то реально ценное для внешней среды. В последнее время усиление международной конкуренции и стремительный технический прогресс вынудили организации

Глава 21. Менеджмент операций: функционирование операционной системы

Глава 21. Менеджмент операций: функционирование операционной системы Введение В главе 20 обсуждались выработка операционной стратегии и создание структуры операционной системы организации. В этой главе мы рассмотрим проблемы и решения, связанные с планированием

Модели повышения эффективности деятельности

Модели повышения эффективности деятельности Сокращение затрат неотделимо от понятия «эффективность затрат», или, говоря языком экономики, рентабельности затрат. Если не вдаваться в нюансы, то рентабельность определяется как выручка, отнесенная к затратам. Тогда, если

Сохранение маршрута модели в виде отдельной модели, связанной с общей базой модели бизнес-архитектуры

Сохранение маршрута модели в виде отдельной модели, связанной с общей базой модели бизнес-архитектуры Для того чтобы применить некоторые стандартные средства ARIS (например, стоимостной, временной анализ, симуляцию и т. п.) к моделям, их нужно предварительно готовить, как

В целом проблема выбора между «школой знаний» и «школой компетенций» проанализирована в статье А. Механика в журнале «Эксперт» [128]: «Характер образовательного процесса в советско-российской средней школе всегда покоился на трех китах: академизм, унитаризм и авторитарность. Академизм — это сложност

«ШКОЛА ЗНАНИЙ» И «ШКОЛА КОМПЕТЕНЦИЙ» В целом проблема выбора между «школой знаний» и «школой компетенций» проанализирована в статье А. Механика в журнале «Эксперт» [128]: «Характер образовательного процесса в советско-российской средней школе всегда покоился на трех