Подпроцесс «Мониторинг функционирования результатов ИП»

Подпроцесс «Мониторинг функционирования результатов ИП»

Данный подпроцесс включает в себя два основных этапа:

• оценка технико-экономических показателей ИП;

• оценка целесообразности продолжения использования результатов ИП.

Оценка технико-экономических показателей ИП. Многие российские компании перестают отслеживать динамику результатов ИП после того, как они проходят процедуры приемки и оценки исполнения. Однако многие ИП осуществляются не с целью получения сиюминутного эффекта, предполагается, что достигнутый эффект будет оказывать долгосрочное положительное влияние на деятельность компании. В этом и заключается парадокс – думаем, что все идет как задумано, но не делаем ничего, чтобы убедиться в этом.

Проведение постаудита, пожалуй, имеет большее значение, чем оценка экономического эффекта и результатов ИП непосредственно после его завершения. Важность проведения постаудита связана с еще одним нюансом – намного легче сфальсифицировать результаты ИП единовременно, чтобы пройти приемочные испытания и оценку результатов непосредственно после завершения ИП. Сложнее делать то же самое на протяжении достаточно продолжительного времени. Рано или поздно, как говорится, начнут выглядывать уши.

Структура и содержание постаудита зависит от ИП. Также важно при формировании ИП планировать динамику результатов после его завершения. Другими словами, необходимо планирование жизненного цикла результатов ИП. Такое планирование значительно облегчает проведение постаудита. Именно по этой причине довольно часто оно и не делается. Однако, даже если в ИП отсутствует раздел, посвященный анализу жизненного цикла результатов, фактура для проведения постаудита все равно есть. Это связано с тем, что в отношении результатов большинства ИП ожидается сохранение достигнутого эффекта в течение определенного времени. Именно на этом отрезке и необходимо проводить постаудиты.

Аудитор должен быть готов к тому, что предприятие найдет тысячу причин не использовать процедуру постаудита. Единственный способ противодействия этому – поиск доказательств негативных изменений в динамике результатов ИП после его завершения. Также аудитору стоит обратить внимание на методологию проведения постаудитов. Во многих случаях она приводит к формализации процедуры.

Оценка целесообразности продолжения использования результатов ИП. Данный подпроцесс придает процессу «Инвестиции» определенную цикличность, т. к. одним из выходов подпроцесса является решение об инициировании рассмотрения новых вариантов инвестиций. Оценка целесообразности может базироваться на результатах оценки технико-экономических показателей, однако является более интегрированной и исчерпывающей. Это связано с тем, что при оценке целесообразности принимаются во внимание не только технико-экономические показатели, но и другие факторы – современность и адекватность используемых технологий, требования регулирующих органов, стратегия компании и т. д.

При анализе этого подпроцесса аудитора должен настораживать один нюанс. В наиболее очевидном проявлении он заключается в том, что в компании прослеживаются цепочки взаимосвязанных ИП, при этом переход от одного ИП к другому осуществляется на основании отсутствия целесообразности продолжения использования результатов предыдущего ИП. Ситуация может усугубляться еще и относительно непродолжительным периодом между завершением одного ИП и переходом к следующему взаимосвязанному ИП. Такое развитие событий может иметь несколько базовых причин:

1. Руководство компании некомпетентно в планировании ИП. Оно не понимает, к чему приведут результаты того или иного ИП. Это провоцирует многочисленные попытки достичь желаемого эффекта, однако достигается он не с первого раза.

2. Руководство компании некомпетентно в формировании стратегии. Другими словами, оно действует, как говорится, накоротке. Есть стремление достичь краткосрочных успехов без особого представления о том, что делать дальше. Со стороны это напоминает метание из стороны в сторону.

3. Руководство вытягивает средства на инвестиционную деятельность. Его не интересуют результаты ИП. Его интересует возможность тратить деньги и пощипывать в личных интересах денежные потоки.

4. Безудержное стремление руководства к перфекционизму. Такое стремление во многом позитивно, однако главное вовремя остановиться. Довольно часто все заканчивается тем, что каждое последующее улучшение стоит дороже, чем ценность положительного эффекта от улучшения.

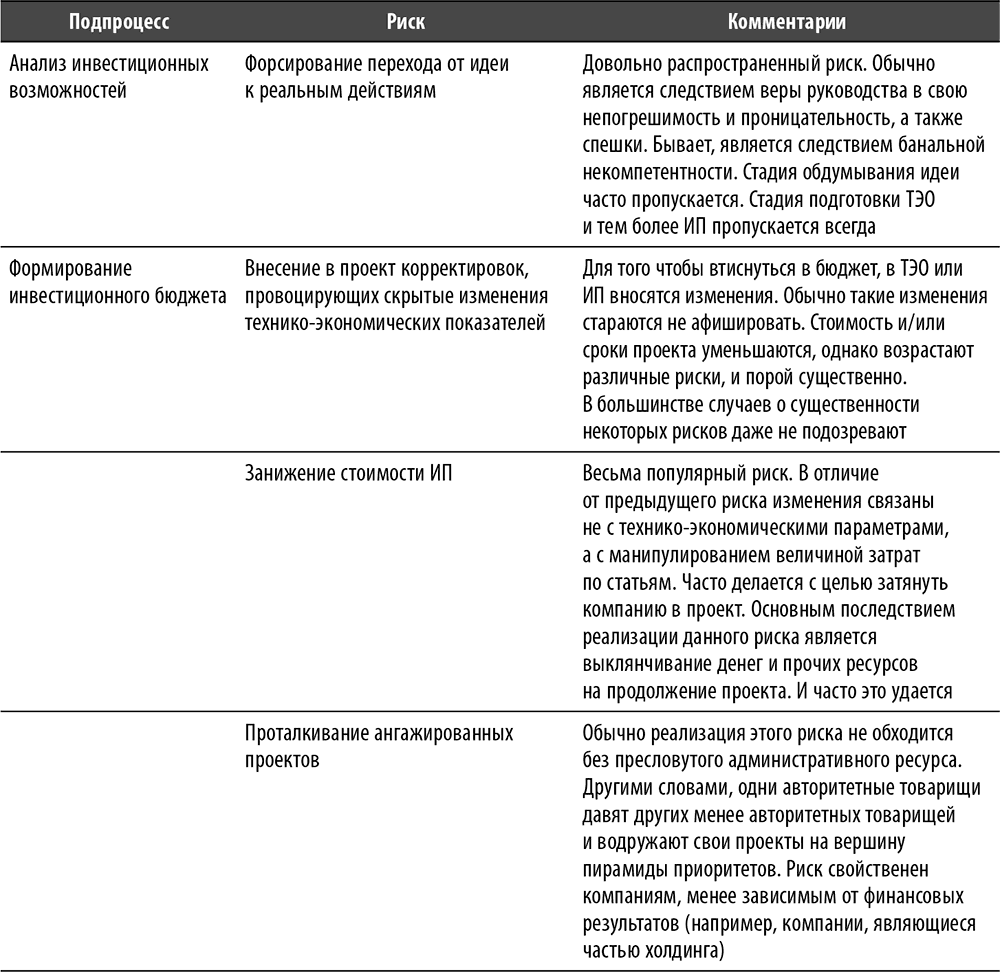

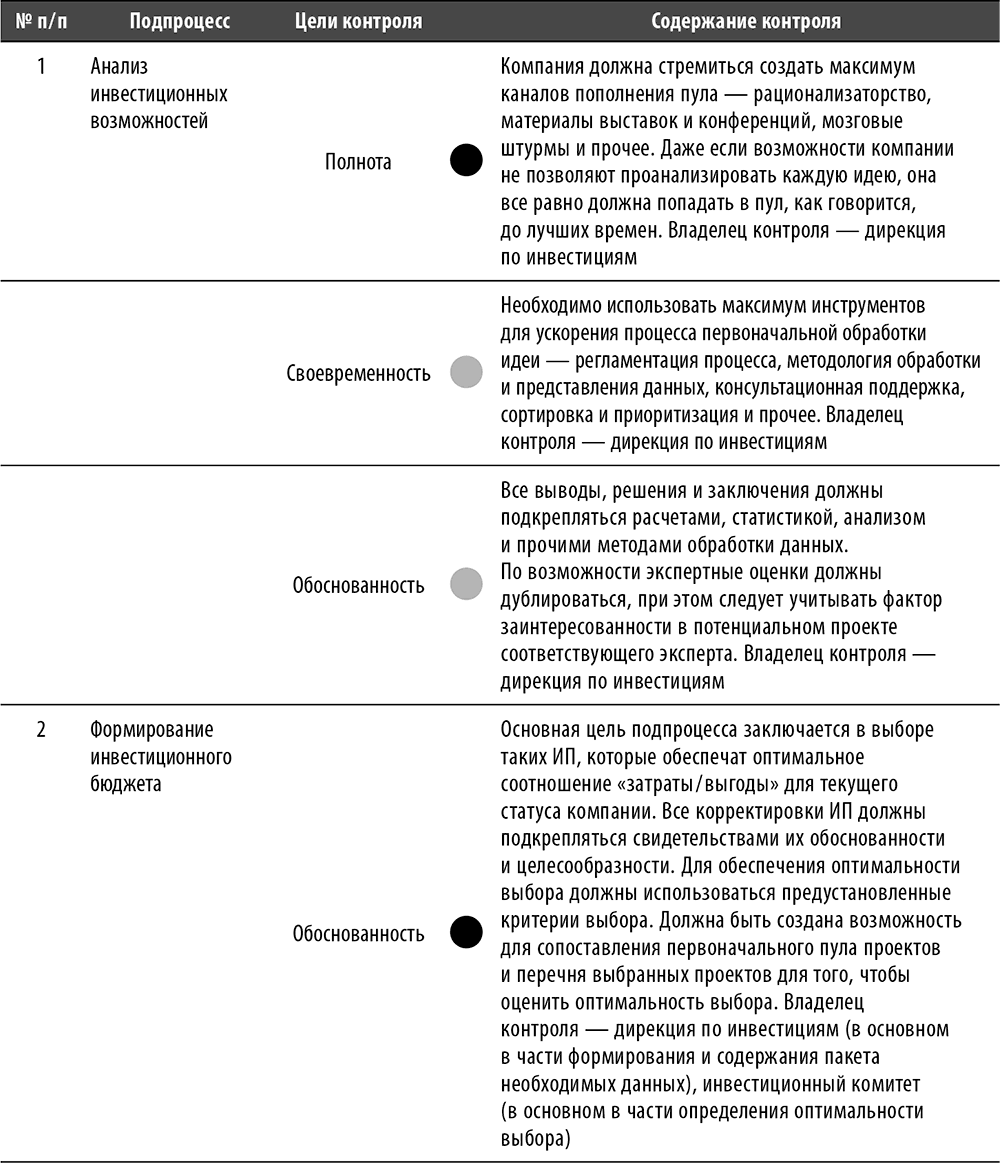

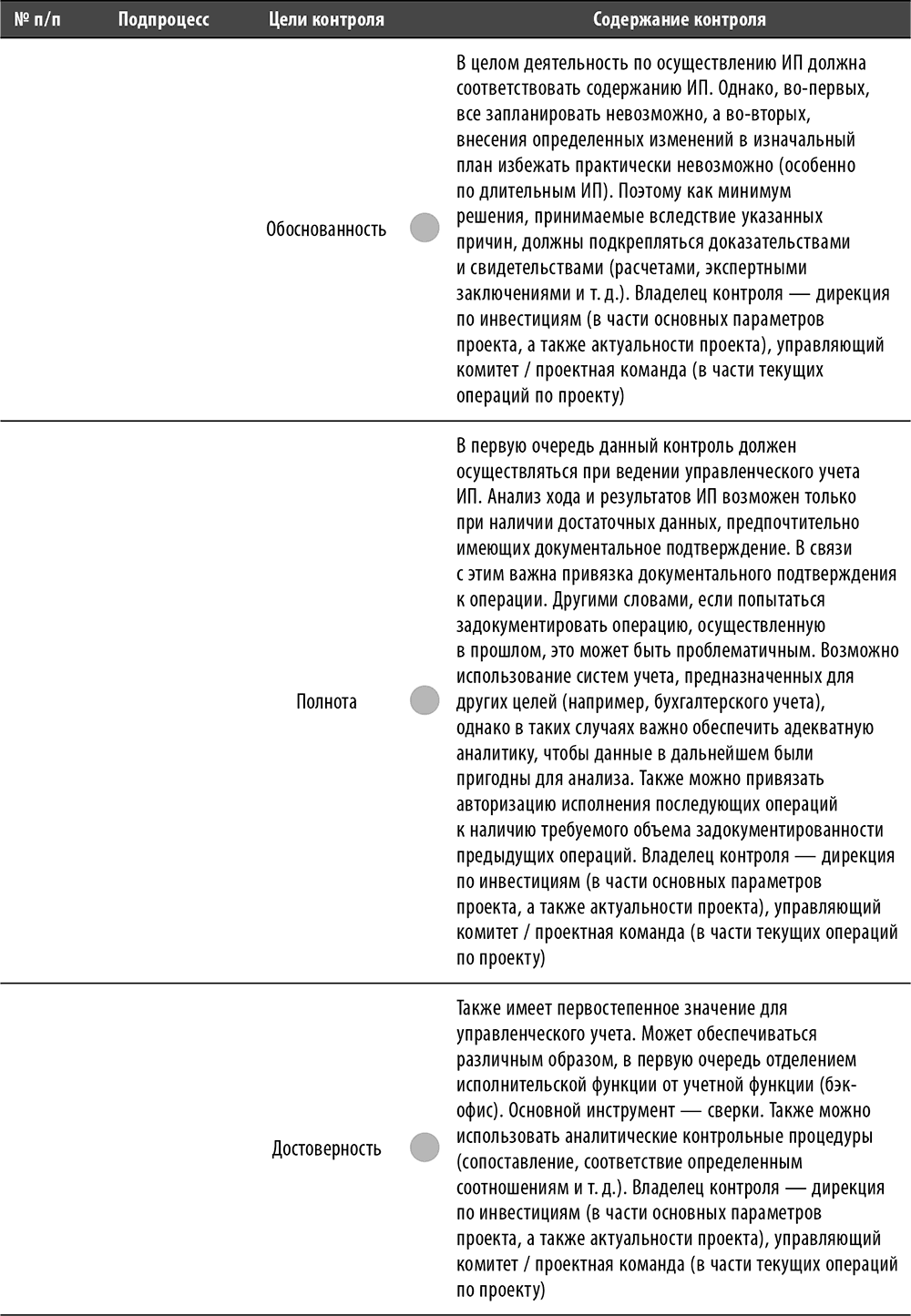

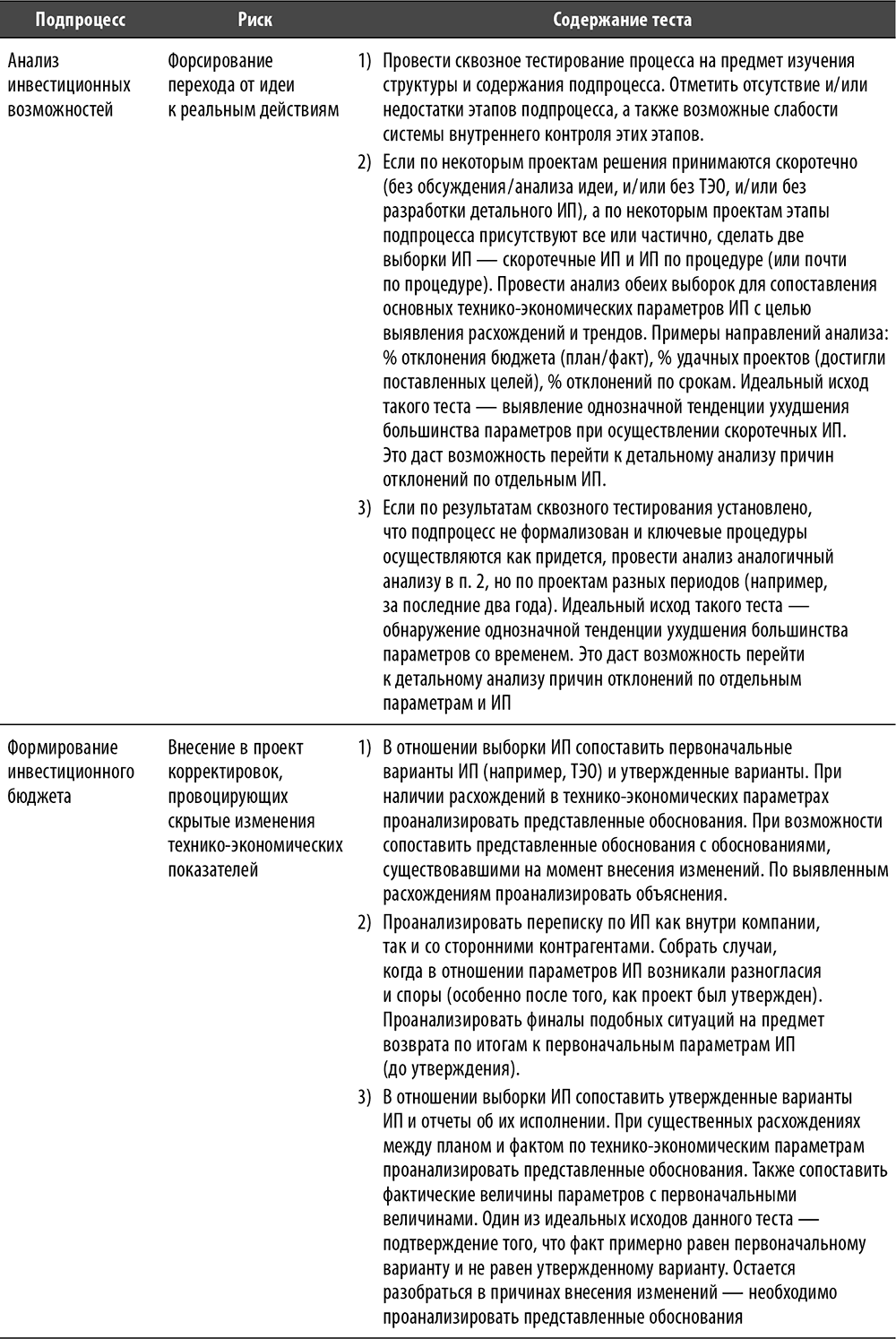

Перечень и содержание базовых и специфичных рисков процесса

Перечень и содержание базовых контрольных процедур процесса (см. рис. 11)

Рис. 11. Базовая схема процесса «Управление инвестициями» с указанием ключевых точек контроля

Перечень и содержание базовых тестов

Перечень и содержание лучших практик по процессу

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Мониторинг рынка

Мониторинг рынка Кроме информации о собственном счете, которая, безусловно, является очень важной, современному интернет-спекулянту необходима не менее важная информация об объекте его работы – о рынке. Причем представление этой информации должно быть удобным для

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

1.2.1.4. Мониторинг зданий, сооружений и земельных участков. Мониторинг зданий и сооружений

1.2.1.4. Мониторинг зданий, сооружений и земельных участков. Мониторинг зданий и сооружений Мониторинг зданий и сооружений может проводиться в документарной форме (табл. 1.7), на основе анализа выписок из ЕГРП[17] либо посредством физических проверок (табл. 1.8). Набор

Подпроцесс «Исполнение договора»

Подпроцесс «Исполнение договора» Данный подпроцесс включает в себя три основных этапа:• отслеживание своевременности поставки (местонахождения груза (материала) в процессе доставки);• отслеживание статуса исполнения договора;• обеспечение соответствия действий по

Подпроцесс «Управление ИП»

Подпроцесс «Управление ИП» Данный подпроцесс включает в себя пять основных этапов:• формирование структуры управления ИП;• операционная деятельность по осуществлению ИП;• управленческий учет хода реализации ИП;• получение согласований и разрешений от

Подпроцесс «Оценка результатов исполнения ИП»

Подпроцесс «Оценка результатов исполнения ИП» Данный подпроцесс включает в себя пять основных этапов:• создание рабочей приемочной комиссии, проведение приемочных испытаний и ввод в эксплуатацию;• создание требуемых условий для эксплуатации (обеспечение

Подпроцесс «Поступление ТМЦ на склады»

Подпроцесс «Поступление ТМЦ на склады» Данный подпроцесс включает в себя четыре основных этапа:• приемка груза;• организация передачи груза на склад после завершения процесса приемки;• оприходование ТМЦ;• входной контроль по качеству.См. описание соответствующих

Подпроцесс «Поступление ОС на склады»

Подпроцесс «Поступление ОС на склады» Данный подпроцесс включает в себя четыре основных этапа:• приемка ОС;• организация передачи груза на склад после завершения процесса приемки;• оприходование ОС;• приемка входного контроля качества.См. описание соответствующих

Подпроцесс «Введение ОС в эксплуатацию»

Подпроцесс «Введение ОС в эксплуатацию» Данный подпроцесс включает в себя три основных этапа:• формирование запроса на получение ОС со склада с учетом установленных лимитов;• организация перемещения ОС на место производства;• установка и приведение ОС в состояние

Подпроцесс «Эксплуатация»

Подпроцесс «Эксплуатация» Данный подпроцесс включает в себя четыре основных этапа:• страхование;• соблюдение условий эксплуатации ОС;• оценка технического состояния ОС;• инвентаризации.Страхование. Страхование является одним из распространенных способов

Подпроцесс «Управление неликвидами»

Подпроцесс «Управление неликвидами» Данный подпроцесс включает в себя два основных этапа:• определение номенклатуры непригодных к дальнейшему использованию ОС;• определение стоимости неликвидов и вариантов дальнейшего использования.Определение номенклатуры

Подпроцесс «Выбытие»

Подпроцесс «Выбытие» Данный подпроцесс включает в себя два основных этапа:• обоснование отсутствия необходимости в дальнейшем использовании ОС;• определение оптимального варианта выбытия ОС.Обоснование отсутствия необходимости в дальнейшем использовании ОС.

Шаг 12. Мониторинг и отладка

Шаг 12. Мониторинг и отладка При распространении изменений значительные усилия следует посвятить мониторингу процесса распространения изменений и продвижения к достижению бизнес-результатов.Важно задать показатели для мониторинга продвижения. Вот некоторые

Шаг 7. Мониторинг и получение максимальной ценности (этап устойчивого функционирования)

Шаг 7. Мониторинг и получение максимальной ценности (этап устойчивого функционирования) Поскольку выход на некоторые целевые показатели выгод опираются на работу после завершения проекта, в пост-проектных обследованиях необходимо обеспечить проверку того, что цели

2.4.2.3. Мониторинг субподряда

2.4.2.3. Мониторинг субподряда Необходимо понимать, каким образом осуществляется мониторинг работы субподрядчиков в условиях подписания рамочного контракта или соглашения. Возможны два варианта: либо исполнение контракта субподрядчиками контролирует центральный

Мониторинг и оценка

Мониторинг и оценка После начала реализации программы или кампании проведение маркетинговых исследований позволит сравнивать достигнутые результаты с поставленными целями. Когда это исследование проводится в период осуществления кампании, оно обычно называется