Формирование организационной структуры ПВА

Формирование организационной структуры ПВА

«Незаменимых людей нет…»[21] Но есть невосполнимые потери. Система организации и управления аудиторским процессом и организационная структура ПВА должны обеспечивать постоянное возобновление человеческого ресурса – хорошо подготовленные сотрудники неизбежно будут уходить.

При формировании организационной структуры ПВА необходимо принять решение по трем ключевым вопросам:

• структура ПВА;

• градация сотрудников ПВА;

• численность ПВА.

Структура ПВА. Существует множество вариантов построения структуры ПВА. Фундаментально имеет смысл разделить все ПВА на две группы – ПВА, имеющие в своем составе структурно обособленные подразделения (например, один или несколько отделов в составе управления по внутреннему аудиту), и ПВА, в составе которых таких подразделений нет. С точки зрения функциональных возможностей разницы между этими группами не должно быть. Однако основной нюанс в том, что нередко структурно обособленные подразделения в составе ПВА создаются для привлечения сотрудников более высокого уровня. Например, если в составе ПВА есть два отдела, то должность начальника отдела имеет больший мотивационный потенциал (более высокая зарплата плюс руководящая позиция), чем должность специалиста отдела. Позиция с большим мотивационным потенциалом более привлекательна для высококвалифицированных внутренних аудиторов. Таким образом, структурно обособленные подразделения в составе ПВА могут создаваться для расширения функциональных возможностей этого ПВА (возможность делать более сложные и потому более полезные проекты). Разумеется, структурно обособленные подразделения могут также создаваться для банального удовлетворения честолюбия, а также для формального обоснования повышенного уровня оплаты труда и прочих приятностей. Такие случаи рассматривать не будем.

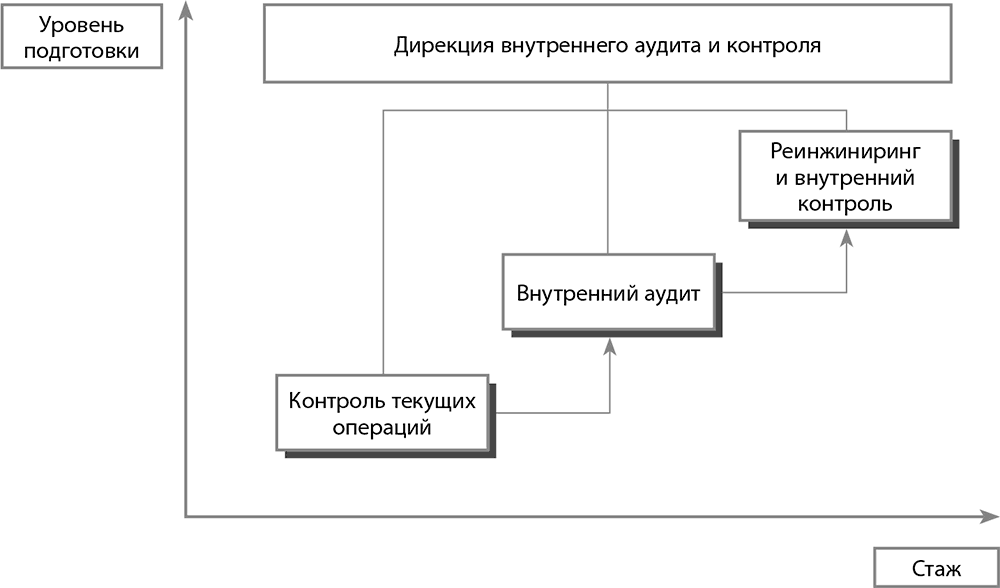

Оптимальным представляется вариант, когда в состав ПВА входят три основных подразделения: непосредственно внутренний аудит, подразделение внутреннего контроля и реинжиниринга и подразделение контроля текущих хозяйственных операций (см. рис. 17). Специализация этих подразделений следующая:

• Подразделение контроля текущих хозяйственных операций. Подразделение начального уровня подготовки. Может также называться подразделением ревизий или контрольно-ревизионным подразделением. Основной круг обязанностей – проверка адекватности закупочных цен, обоснованности нормативов расходов, проведение инвентаризаций, проверка соблюдения требований регламентов, достоверности данных управленческой и финансовой отчетности, соблюдения бюджетов и прочее. Большая часть работы этого подразделения имеет несколько рутинный характер. Также оно может быть самым многочисленным, т. к. по большей части должно работать с крупными выборками вплоть до сплошных (например, при проведении инвентаризаций).

• Подразделение внутреннего аудита. Подразделение продвинутого уровня подготовки. Основной круг обязанностей – осуществление проектов по внутреннему аудиту процессов и системы внутреннего контроля процессов при использовании главным образом методологии внутреннего аудита. Также это подразделение может осуществлять проекты ревизионной направленности, которые требуют более высокой квалификации проектной команды, а также принимать участие в выявлении и расследовании мошеннических операций. Подразделение генерирует основной объем рекомендаций по совершенствованию процессов и системы внутреннего контроля.

• Подразделение внутреннего контроля и реинжиниринга. Подразделение наивысшего уровня подготовки. Может также называться подразделением реинжиниринга бизнес-процессов, или подразделением консалтинговых проектов, или подразделением поддержки корпоративных проектов. Основной круг обязанностей – создание и тестирование новых контрольных и операционных процедур, участие в проектах по совершенствованию процессов, внедрение ИТ-систем, разработка и/или согласование регламентов и прочее.

Рис. 17.Оптимальный вариант структуры ПВА

Логика такой организационной структуры следующая. Во-первых, с функциональной точки зрения она позволяет выполнять широчайший спектр задач, от простых точечных контрольных мероприятий до реализации сложных многоступенчатых проектов. Во-вторых, она может обеспечить постепенное профессиональное развитие и карьерный рост сотрудников (как объективный, так и субъективный). Это способствует снижению текучести кадров, т. к. человек вовлекается в процесс не менее чем на пять лет (время прохождения всех основных ступеней). В-третьих, сотрудники, которые долго работают в компании и имеют возможность изучать ее деятельность с различных сторон, способны принести существенную пользу в создании максимальной добавленной стоимости.

Кроме перечисленного имеет смысл упомянуть еще три наиболее часто встречающихся структурно обособленных подразделения.

• Подразделение по управлению рисками. Основной круг задач – создание и/или совершенствование процесса управления рисками. Часто такие подразделения создаются по той причине, что никто в компании, кроме аудиторов, толком не разбирается в процессе управления рисками либо операционные подразделения открыто или втихую саботируют мероприятия по созданию и развитию процесса управления рисками.

• Подразделение по противодействию мошенничеству. Основной круг задач – выявление фактических или потенциальных мошеннических операций, и/или участие, и/или проведение проектов по расследованию таких операций. В какой-то степени данный функционал пересекается с задачами службы безопасности, однако в некоторых компаниях существуют оба подразделения. В таком случае подразделение по противодействию мошенничеству по большей части проводит работу экономического и/или юридического плана.

• Подразделение по методологии. Основной круг задач – создание и управление методологией работы ПВА. Однако периодически эта задача является лишь формальной функцией подразделения. Фактически оно может создаваться для различных целей. С функциональной точки зрения такое подразделение самое бесполезное – квалифицированным аудиторам нюансы методологии работы должны быть известны. Для менее квалифицированных аудиторов существует руководитель проекта, который распределяет работу и ставит задачу, а также старшие товарищи, которые должны помогать делом и советом. Иначе какая это команда?

Градация сотрудников ПВА. Компании используют разнообразные названия для позиций специалистов в области внутреннего аудита и в смежных областях. Некоторые пользуются штатной расстановкой, применяемой в компаниях Большой четверки (аудитор, старший аудитор, менеджер). Компании с историей (образованные 20 и более лет назад) могут использовать исторически сложившуюся штатную расстановку (например, ревизор, ведущий ревизор, старший ревизор). Иногда встречаются мудреные варианты (например, бухгалтер-ревизор, экономист-аудитор, экономист-ревизор). Однако по большому счету сотрудников практически любого относительно крупного ПВА (от шести – восьми человек) можно условно разделить на четыре ключевые группы: помощник аудитора, аудитор, продвинутый аудитор и руководитель (см. табл. 26).

Таблица 26. Базовые категории сотрудников ПВА

Относительно небольшие ПВА (два – четыре человека) тяготеют к отказу от аудиторов начального уровня, если, конечно, позволяет установленный уровень оплаты труда.

Ключевой навык для аудитора – умение импровизировать в рамках параметров проекта, т. е. умение управлять параметрами проекта и своими действиями в зависимости от развития внутренних (в рамках бизнес-процесса «Внутренний аудит») и внешних (за рамками бизнес-процесса «Внутренний аудит») обстоятельств. Такое умение базируется на определенном наборе навыков и умений. Использованная в табл. 26 базовая характеристика «знает, не знает» демонстрирует динамику развития аудиторского суждения, которое напрямую влияет на способность аудитора импровизировать.

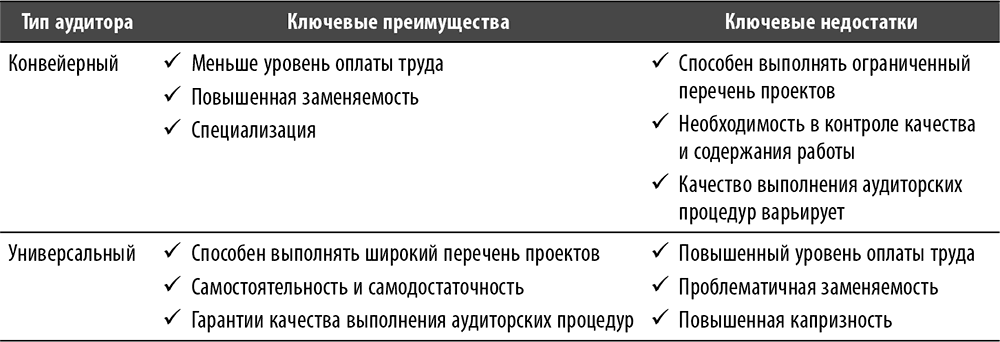

Для практических целей также полезно использовать еще одну фундаментальную градацию аудиторов по подходу к построению аудиторского процесса.

• Конвейерные аудиторы (конвейерный аудит). К ним относятся аудиторы уровня «помощник аудитора», «аудитор» и в меньшей степени аудиторы уровня «продвинутый аудитор», однако все зависит от круга задач, которые приходилось решать. Типичный пример использования конвейерного подхода к организации аудиторского процесса дают компании Большой четверки. В них существует диверсифицированная штатная расстановка, насчитывающая в среднем пять-шесть основных уровней. Специалист начального уровня начинает с очень ограниченного круга задач, связанного с выполнением отдельных мероприятий в ходе аудиторского процесса (например, проведение отдельных тестов). Постепенно круг задач расширяется, специалист двигается по карьерной лестнице. Однако, даже достигнув пятого-шестого уровня, он часто не может считаться универсальным аудитором. Основная причина в том, что кроме уровней в компаниях Большой четверки существуют еще и направления деятельности (аудит, риск-менеджмент, внутренний контроль, консалтинг и т. д.). Поэтому, даже если специалист существенно продвинулся в области аудита, он часто остается на начальном уровне в других областях.

• Универсальные аудиторы (универсальный аудит). К данному типу в основном относятся аудиторы уровня «руководители» и часть аудиторов уровня «продвинутый аудитор». Ключевой отличительной способностью универсальных аудиторов является высокий уровень развития навыка импровизации, что невозможно без знаний во многих областях деятельности компаний, а также умения комбинировать знания и навыки. Универсальные аудиторы способны самостоятельно эффективно осуществлять проекты различной направленности, от ревизионных проектов до проектов по реинжинирингу процессов. В силу расширенных требований к квалификации универсального аудитора им не может являться специалист младше 30 лет.

Однако ни у одного из этих типов внутренних аудиторов нет абсолютного преимущества, и те и другие имеют как преимущества, так и недостатки (табл. 27).

Таблица 27. Характеристики типов аудиторов

Необходимо понимать, что разделение внутренних аудиторов на конвейерных и универсальных довольно условно. Например, специалист достигает уровня старшего аудитора, работая в одной из компаний Большой четверки. По меркам Большой четверки он практически однозначно является конвейерным аудитором. Однако если такой специалист перейдет в ПВА средней российской компании, то он вполне может быть воспринят там как универсальный аудитор.

Численность ПВА. На численность ПВА всегда влияют как объективные, так и субъективные факторы. К ключевым объективным факторам в первую очередь относятся объем и содержание задач, на решение которых направлена деятельность ПВА. Постановкой задач могут заниматься как аудиторский комитет, так и менеджмент, а также само ПВА (что нередко оправданно и более продуктивно). Вторым важным объективным фактором является способность компании привлекать специалистов требуемого уровня в требуемом количестве. Например, некоторые компании просто не могут позволить себе обширного штата аудиторов в силу ограниченности ресурсов. Также на рынке труда в последние годы наблюдается устойчивый дефицит адекватных внутренних аудиторов любого уровня подготовки. Что касается субъективных факторов, то их порой бывает на порядок больше, чем объективных. К наиболее распространенным можно отнести следующие:

• Параноидальное отношение владельцев компании или топ-менеджмента к численности сотрудников того или иного подразделения или к численности сотрудников компании в целом. Оно выражается в постоянном подозрении, что имеющееся количество сотрудников превышает необходимое для обеспечения нормальной работы компании. Это приводит к внезапным и логически непостижимым метаниям между сокращением и увеличением численности сотрудников как отдельных подразделений, так и компании в целом. В большинстве случаев такие подозрения являются следствием незнания взаимосвязи между задачами/целями и ресурсами, необходимыми для их достижения. Довольно часто нет даже представления о самих задачах и целях.

• Традиционная штатная структура. В этом случае руководство компании однажды вдолбило себе в голову, что численность такого-то подразделения должна быть такой. Возможно, когда-то это имело причинно-следственное объяснение, но со временем оно кануло во тьму времен. Теперь все объясняется фразами из серии «у нас так принято».

• Негласное правило соотношений численности сотрудников различных подразделений. Отчасти этот фактор перекликается с предыдущим, однако более вариативен. Часто является результатом многосторонних взаимоотношений и обмена мнениями управленцев различного уровня, приводящих к созданию обычно среднесрочных правил, попахивающих нарушениями когнитивных функций (т. е. бредом). Например, заявления из серии «мы же не аудиторская компания, поэтому аудиторов не должно быть много», при этом понятие «много» определяется очень своеобразно.

• Веяние моды. Не секрет, что ряд компаний создают в своем составе ПВА или функцию риск-менеджмента не потому, что четко осознают потребность в этих функциях и представляют, чем эти подразделения будут заниматься. Это делается потому, что, например, владелец или генеральный директор посетил умную конференцию, основные конкуренты уже имеют такие подразделения или отпрыск владельца компании закончил заграничное высшее учебное заведение и преисполнен прогрессивными идеями.

• Влияние административного ресурса. В большинстве компаний происходит нескончаемая борьба между группировками и/или управленцами за внимание и милость ключевых людей (владельцы и/или топ-менеджеры). Победители наслаждаются дополнительными привилегиями, например могут позволить себе содержать многочисленную свиту независимо от того, есть от этого польза компании или нет.

Вышеперечисленные факторы и многие другие субъективные факторы часто указывают на недостатки системы управления компанией, начиная с организации отдельных процессов и заканчивая корпоративной культурой и персональными характеристиками владельцев компании. Эти субъективные факторы присущи многим российским компаниям, что отражает общий низкий уровень развития управленческих технологий в нашей стране. Устранить их влияние можно, однако во многих случаях это требует значительных усилий и времени.

Возвращаясь к практическим аспектам расчета оптимальной численности ПВА, имеет смысл обратить внимание на следующие ключевые принципы:

• При одинаковом объеме работ с уменьшением численности ПВА должен увеличиваться уровень квалификации его сотрудников (более квалифицированным сотрудникам лучше удается придерживаться принципа снайпера и принципа do it right the first time). В данном случае не имеет значения, в какой компании работают аудиторы. Учитывается зависимость только от объема работ, который может быть большим в маленькой компании и маленьким в большой.

• При возрастании сложности работ снижается целесообразность использования конвейерных аудиторов. Логика проста – в отношении квалификации не работает правило «1 + 1 = 2», т. к. два менее квалифицированных аудитора не дают в сумме одного более квалифицированного аудитора.

• Принцип «три единицы плюс три» – при процессном аудите работает подход, когда один аудитор выполняет аудит одного ключевого процесса на одном предприятии в течение трех месяцев. Это требование является минимальным с точки зрения численности, т. е. малоэффективно поручать одному аудитору выполнять, например, аудит двух процессов на одном предприятии одновременно. При этом квалификация аудитора должна быть минимум на уровне «аудитор», а еще лучше на уровне «продвинутый аудитор». Совсем хорошо, если аудитор при этом является универсальным или хотя бы конвейерным, но специализирующимся на данном процессе. При таком сочетании условий результаты аудита будут более-менее приемлемыми.

• Принцип «70 на 30» – при выполнении процессного аудита минимум 70 % времени уходит на операции, не требующие особого участия мозга, т. е. во многом механические. Это означает, что на одного аудитора, принимающего решения, должен приходиться как минимум один аудитор, способный выполнять механическую работу, а еще лучше два. При таком соотношении можно выполнить максимально возможный объем работы с наилучшим результатом. Разумеется, и квалифицированные аудиторы способны выполнять механическую работу, однако в таком случае их ресурс используется неэффективно.

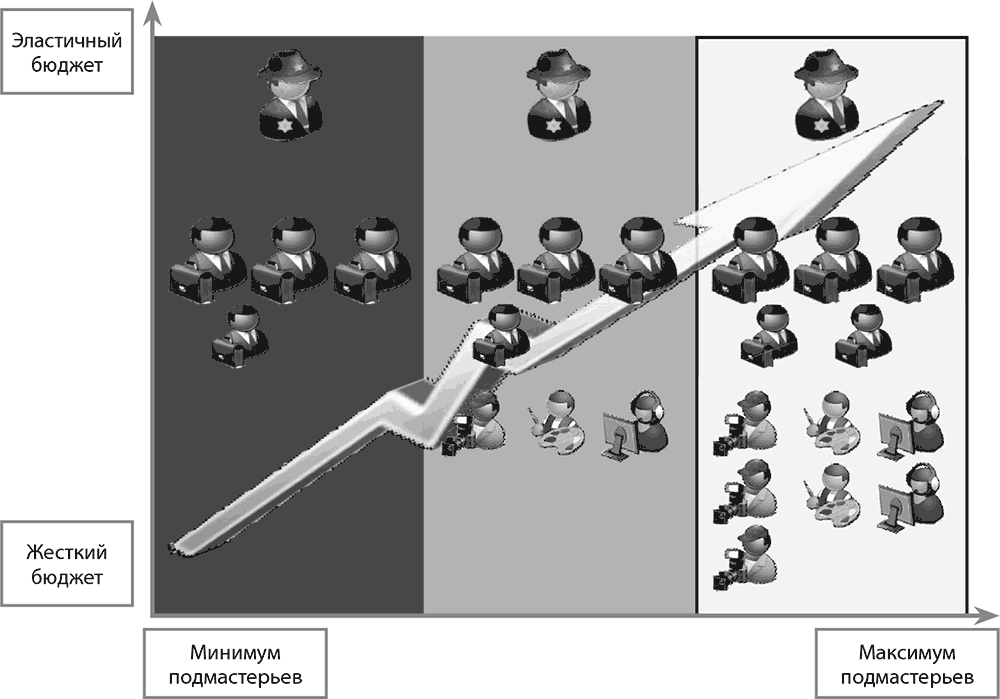

• При увеличении эластичности бюджета возрастает целесообразность использования конвейерного аудита (см. рис. 18). В данном случае важен акцент именно на эластичность бюджета, а не просто на его величину. Для дела лучше, когда бюджет эластичен, т. е. формируется исходя из имеющегося объема задач, чем когда он фиксирован. Если уж аудиторы хотят изменить мир к лучшему, правильнее начать с себя. Когда руководитель ПВА ограничен строго определенной величиной бюджета, ему лучше сформировать команду из универсальных аудиторов. По отдельности они будут дороже, чем конвейерные аудиторы, однако смогут обеспечить высокую отдачу на единицу ресурсов и выполнять различные по тематике проекты. Для подразделения, живущего в условиях лимитов, это оптимальный подход к организации деятельности.

Рис. 18. Схема зависимости состава сотрудников ПВА от эластичности бюджета

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Формирование и анализ состава, структуры и использование банковских ресурсов

Формирование и анализ состава, структуры и использование банковских ресурсов Формирование банками кредитных ресурсов, а также их использование связано с функциями кредита и прежде всего с перераспределительной функцией. Перераспределительные процессы связаны с одной

Логика развития и эволюция организационной структуры

Логика развития и эволюция организационной структуры Формирование картподразделения в каждом отечественном банке происходит своими собственными и часто тернистыми путями. Прежде чем организационная структура картподразделения обретет стабильность, проходит

4.2. Формирование структуры номенклатуры реализуемой продукции

4.2. Формирование структуры номенклатуры реализуемой продукции Перед началом работы в программе (началом оформления хозяйственных операций) пользователь может облегчить работу сотрудников компании и сформировать структуру товарно-материальных ценностей, реализуемых

Подпроцесс «Формирование потребности в ТМЦ/работах/услугах и формирование заявок»

Подпроцесс «Формирование потребности в ТМЦ/работах/услугах и формирование заявок» Данный подпроцесс включает в себя четыре основных этапа:• формирование потребности в ТМЦ/работах/услугах;• подготовка и оформление заявки заказчиком, согласование заявки на

98. Изучение внутренней структуры связей, сравнение структуры связей в разных совокупностях

98. Изучение внутренней структуры связей, сравнение структуры связей в разных совокупностях Изучение внутренней структуры связей в системе показателей имеет большое аналитическое значение, так как позволяет познавать механизм функционирования экономического объекта,

4.3.5. Характеристика проекта организационной структуры

4.3.5. Характеристика проекта организационной структуры Как уже упоминалось в гл. 3.2, первые опыты создания действенной организационной структуры привели к образованию трёх функциональных групп материально-вещественной деятельности фирмы: производства, маркетинга

2. Формирование структуры налогового поля предприятия, действующего в условиях общего режима налогообложения

2. Формирование структуры налогового поля предприятия, действующего в условиях общего режима налогообложения 2.1. Представление о структуре налогового поля Налоговое поле предприятия при общем режиме налогообложения можно представить в виде перечня налоговых

26. ЦЕНТРАЛИЗАЦИЯ В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ

26. ЦЕНТРАЛИЗАЦИЯ В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ В небольшой организации все решения могут приниматься ее руководителем. Однако с увеличением размеров организации, масштаба и сложности работ может создаться ситуация, когда руководитель будет перегружен принятием решений

ОПРЕДЕЛЕНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ

ОПРЕДЕЛЕНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ Все организации имеют некоторый тип более или менее формализованной структуры. Чайлд (1977) определял ее как содержащую «все случайные и закономерные приходящие в голову характеристики, которые помогают формировать поведение

ОЦЕНКА ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ

ОЦЕНКА ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ Существует ряд инструментов для оценки организационной культуры. Это нелегкая задача, поскольку культура связана как с субъективными убеждениями, так и с подсознательными допущениями (которые трудно измерить) и с наблюдаемыми

Составляющие хорошей организационной структуры

Составляющие хорошей организационной структуры Продуманная организационная структура содержит три элемента:• структура ответственности;• структура полномочий, власти и влияния;• структура вознаграждений.Каждый из этих элементов необходим, а в совокупности их

Ограничения классической пирамидальной организационной структуры

Ограничения классической пирамидальной организационной структуры Давайте посмотрим на типичную организацию и проанализируем ее с помощью модели PAEI.Типичная организация подобна пирамиде – она иерархична по природе. Иерархическая организация обладает определенными

Шаг 8. Определение и формирование структуры группы проекта

Шаг 8. Определение и формирование структуры группы проекта После принятия решения о последовательности изучения процессов на этапе понимания исходная группа проекта и бизнес-подразделения могут приступать к формированию структуры проекта BPM и группы проекта. Структура

Шаг 7. Формирование структуры организации

Шаг 7. Формирование структуры организации Этот шаг нужен для перестройки структуры организации, и первое, что нужно сделать, – посмотреть на организацию в перспективе. Структуры обычно создаются одним из нескольких способов, и их можно снова увязать с выбранным

Синтез организационной структуры, которая способствует инновациям

Синтез организационной структуры, которая способствует инновациям Разработка корпоративной структуры, которая укрепляет, а не ослабляет инновационные компетенции компании, может показаться противоречивой задачей. Попытка установить контроль за такими

Модель организационной структуры компании NuMega

Модель организационной структуры компании NuMega Программы, как правило, создаются коллективами, а не одиночками. Команда разработчиков — это группа людей с различными техническими навыками, работающих над реализацией общего проекта. Поскольку разработать ПО довольно

Крышкин Олег

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉