Инфляция

Инфляция

Инфляция – это рост цен на товары и услуги. Проще говоря, инфляция съедает стоимость денег, поэтому доходность инвестиции должна быть достаточно высокой, чтобы опережать уровень инфляции. Инфляция всегда снижает стоимость реального дохода от инвестиций.

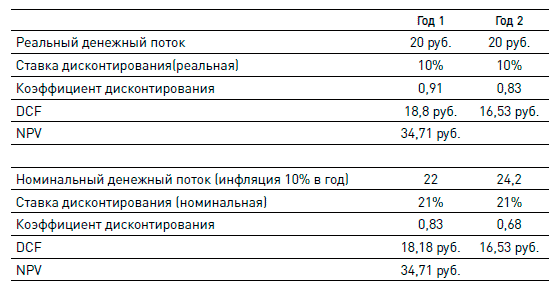

Существует два основных варианта учета инфляции в инвестиционных расчетах – использование реальных (real cash flows) и номинальных денежных потоков (nominal cash flows). Слово «реальный» в данном случае не имеет отношения к реальности и означает просто «денежные потоки без учета инфляции». При расчете с использованием реальных денежных потоков инфляция как бы исчезает из расчета. Считается, что ее нет. В примере «АБВ» мы показывали реальные денежные потоки, игнорируя инфляцию. С одной стороны, этот метод упрощает инвестиционный анализ. С другой стороны, он не позволяет использовать инвестиционный анализ для дальнейшего бюджетирования и бизнес-планирования (если вы знаете, что это такое, отлично, если нет, то о бюджетировании и бизнес-планировании можете подробнее прочитать далее в этой книге). Например, предположим, что проект работает в течение пяти лет. Инвестиции в нулевом периоде (в начале реализации проекта) составляют 50 руб. За первый год эксплуатации выручка составит 100 руб. (все деньгами в ценах на сегодняшний день), затраты на производимую продукцию – 80 руб. (тоже все деньгами в сегодняшних ценах). Соответственно денежный поток первого года составит 20 руб. При реальном способе вычисления NPV мы будем считать, что и в каждом последующем году положительный денежный поток будет составлять 20 руб. (выручка 100 руб. – затраты 80 руб.). Однако, скажем, инфляция составляет 10 % в год. Тогда в первый год наша выручка по факту составит 110 руб., а затраты – 88 руб. Прибыль, соответственно, составит 22 руб. в первом году, 24,2 руб. во втором году и т. д. Это так называемые номинальные денежные потоки (то есть сколько денег мы ожидаем получить по факту). Предположим, что ставка дисконтирования без учета инфляции составляет 10 %. Ставка дисконтирования с учетом инфляции определяется по формуле:

где Dr – ставка дисконтирования без учета инфляции, % (так называемая реальная ставка дисконтирования);

Dn – ставка дисконтирования с учетом инфляции, % (так называемая номинальная ставка дисконтирования);

i – уровень инфляции, %.

В нашем случае номинальная ставка дисконтирования составит

(1 + 10 %) ? (1 + 10 %) – 1 = 21 %.

! ОБЩЕЕ ПРАВИЛО: номинальные денежные потоки дисконтируются с использованием номинальной ставки дисконтирования, реальные – с использованием реальной.

В данном случае реальный денежный поток первого года (20 руб.) будет продисконтирован по ставке в 10 %, номинальный денежный поток первого года (22 руб.) будет продисконтирован по ставке 21 %. Обратите внимание, что дисконтированные значения каждого года в обоих методах равны (18,18 руб.). То же самое справедливо и для всех последующих лет. Таким образом, оба метода расчета дают в конечном итоге одно и то же значение NPV:

Однако если мы говорим о бюджетировании, то использование реальных денежных потоков при бюджетировании в последующие годы исказит ситуацию. Очевидно, что при составлении бюджета второго года в него необходимо будет закладывать затраты в размере 88 руб., а не 80. Корректно перенести инвестиционный расчет в бюджетирование и бизнес-планирование можно только при использовании номинальных денежных потоков. Второе преимущество номинальных денежных потоков состоит в том, что разные компоненты положительных и отрицательных денежных потоков могут иметь разный уровень инфляции. Например, стоимость строительно-монтажных работ может подорожать с инфляцией в 6 %, а стоимость оборудования – с инфляцией в 10 %. Корректно учесть эти различия можно только при использовании номинальных денежных потоков.

По этим причинам на практике при оценке инвестиционных проектов почти всегда используются номинальные денежные потоки и номинальная ставка дисконтирования.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Инфляция

Инфляция Классические учебники по экономической теории под инфляцией подразумевают рост стоимости жизни. Точнее, рост цены «выживания» – стоимости основных продуктов питания, медицинских и транспортных услуг, а также аренды простейшего жилья.Цены всегда растут вместе

Мировая инфляция

Мировая инфляция Какая будет инфляция в ближайшие десять лет? Этот вопрос на сегодня является самым непонятным для мирового экономического сообщества.Пока инвесторы ориентируются по «компасу», правительство пользуется специальным «календарем». Пока мы находимся в

Что такое инфляция?

Что такое инфляция? Инфляция – это увеличение общей стоимости жизни; измеряется таким показателем, как индекс потребительских цен.Инфляция вредит бизнесу, так как создает неопределенность и отталкивает инвесторов. Кроме того, по мере роста потребительских цен рабочие

2.3.1. Инфляция

2.3.1. Инфляция Изменение уровня цен (обычно рост – инфляция, если падение – дефляция) происходит в связи с изменением покупательной способности денег. Вследствие инфляции товар в будущем номинально имеет большую стоимость, чем сейчас. Но реальная стоимость товара

Инфляция

Инфляция Инфляция – это рост цен на товары и услуги. Проще говоря, инфляция съедает стоимость денег, поэтому доходность инвестиции должна быть достаточно высокой, чтобы опережать уровень инфляции. Инфляция всегда снижает стоимость реального дохода от

5. Инфляция, ее сущность и виды

5. Инфляция, ее сущность и виды Термин «инфляция» буквально означает «вздутие». Современной инфляции присущ ряд отличительных особенностей:1) если раньше инфляция носила искомый характер, то сейчас – повсеместный и всеохватывающий;2) если раньше она играла

Инфляция и индекс цен

Инфляция и индекс цен Что такое инфляция? Если мы заглянем в справочник, то, скорее всего, увидим там следующее: «Инфляция – это повышение общего уровня цен» или «Инфляция – это обесценение денег». Очень часто к этим формулам добавляют пояснение: не просто рост цен, а рост

НИЗКАЯ ИНФЛЯЦИЯ

НИЗКАЯ ИНФЛЯЦИЯ Урок № 23. Низкая инфляция начала XXI века — следствие быстрого роста и устойчивости демократийЭто только кажется, что большинство экономических сюрпризов, то есть ситуаций, когда происходящее сильно отличается от прогноза, негативны. Все первые десять

ЛЕКЦИЯ № 5. Инфляция и безработица

ЛЕКЦИЯ № 5. Инфляция и безработица 1. Сущность, причины и измерение инфляции Инфляция – это устойчивый долговременный рост общего уровня цен в экономике, сопровождающийся обесцениванием денег. На 2007 г. в бюджете России заложена инфляция величиной 8 %, к сожалению, на

Инфляция и фальшивомонетничество

Инфляция и фальшивомонетничество Предположим, что такой ценный металл, как золото, в некотором обществе становится деньгами, и определенный вес золота становится единицей валюты, в которой рассчитываются все цены и активы. Так вот, пока в этом обществе сохраняется

2. Инфляция и ее виды

2. Инфляция и ее виды Командно-административная экономика характеризовалась в достаточной степени устойчивым предложением благ, цены на них диктовались исключительно государством, поэтому также были относительно устойчивы. В рыночной экономике, с ее неопределенной

3.2.1 Инфляция

3.2.1 Инфляция С точки зрения перехода к рыночной экономике финансовый кризис 1998 года означает срыв третьей, наиболее успешной, как казалось, попытки финансовой стабилизации. О причинах сказано выше.Сейчас речь идет о том, насколько серьезным будет этот срыв, какую он

V. Финансы и инфляция

V. Финансы и инфляция После кризиса 1998 года и в условиях роста экспортных цен Россия демонстрирует быстрый рост экономики при положительных бюджетных и внешнеторговых балансах. Это ставит РФ и ее регионы в выгодное положение в региональной конкуренции, принося ей

Инфляция

Инфляция «Экономь и откладывай деньги». Кладя деньги в банк, люди, сами того не осознавая, способствуют повышению инфляции, которая обесценивает их сбережения. Так называемая система частичного банковского резервирования позволяет банкам брать ваши сбережения