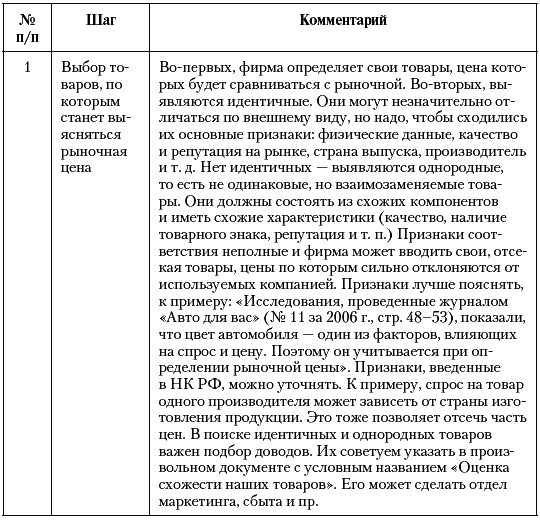

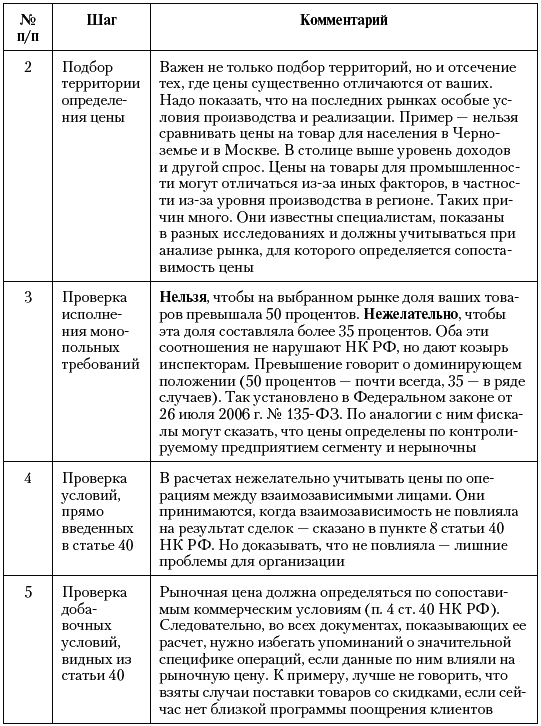

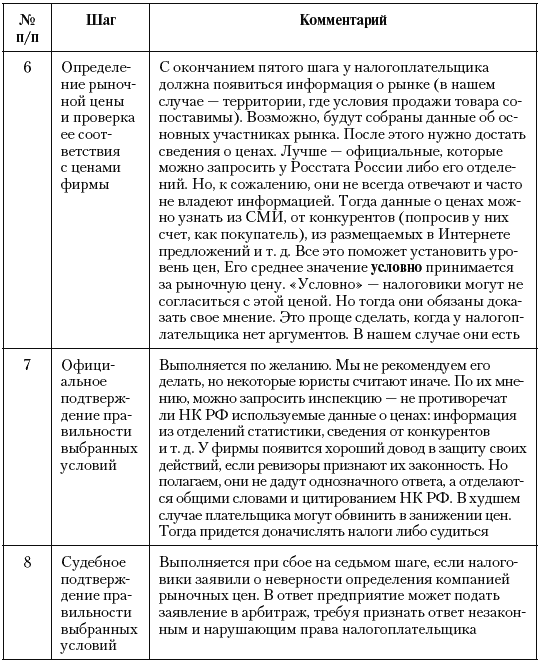

3.2. Поражения нефтяников

3.2. Поражения нефтяников

Неудачными стали ценовые споры для «Самаранефтегаза» и «Томскнефти» – дочек «ЮКОСа».[10] Они оказались в своем районе основными продавцами товара. Рыночные цены инспекторы определили не по району (области), а по более обширной территории. Например, для «Самаранефтегаза» ей стала Волго-Уральская нефтегазоносная провинция. Возможность применения цен только по Самарской области судьи отвергли. Основание – цены не считаются рыночными, так как в основном сформированы единственной организацией – обвиняемым налогоплательщиком. Тот попробовал возразить: нельзя брать за сопоставимую территорию всю нефтегазоносную провинцию. Там нет единых цен, в каждой области они свои, причем, в четырех – ниже примененных «Самаранефтегазом». Арбитраж не принял довод. Цены из четырех регионов посчитали подборкой, выгодной для предприятия, не отражающей реалии.

Каков вывод? Местным монополистам хорошо бы заранее (до начала проверки) выяснить территорию, по которой формируются рыночные цены. Причем к этой работе лучше привлекать чиновников. Получив свою информацию о рыночных ценах (табл. 10), налогоплательщик выполнит сразу две задачи. Он выявит контраргументы против ИФНС (если та найдет свою цену) и заодно найдет доводы для вероятного суда. Ими станут не только доказательства обоснованности цен, но и то, что предприятие их отслеживало и сопоставляло со стоимостью изготовленной продукции. Это доказывает, что компания исполняла законодательство, следило за ним и не может считаться нарушителем. Шансы на победу увеличатся, хотя в кодексе нет четкого алгоритма расчета рыночной цены. Поэтому, при желании государства любой вариант может оказаться незаконным.

Таблица 10. Методика контроля рыночной цены

* В таблице дан примерный алгоритм. Он меняется в зависимости от специфики и потребностей организации. Применять его можно как к товарам, так и к работам или услугам.

Определяя рыночные цены с учетом места реализации, суд дал повод к следующему выводу: формально можно влиять на рыночную цену, грамотно определяя условия о переходе собственности на товар. Утверждение парадоксально. Допустим, компания отгружает продукцию в Москве для потребителя из Тулы. Если право собственности переходит в день отгрузки, то товар считается реализованным в столице. Но предположим, что собственность переходит в день оплаты товара, когда он уже доставлен в Тулу. По логике суда (четче она выражена в деле «Томскнефти»), мы должны смотреть рыночную цену в Туле. Реализация произошла именно там.

Практика суда очень странная и рискованная. Но она может пригодиться, если налоговики станут обвинять в занижении цены, основываясь на данных по одному региону. Тогда стоит указать, что при фактической реализации в нескольких областях данные чиновников – неполные. Суд может принять такой аргумент.[11] Есть примеры, когда он учитывал место, где расположен покупатель, а не поставщик. Это, в частности, дело «Братского алюминиевого завода» (постановление ФАС ВСО от 16 декабря 2004 г. № А19-3437/04-40-Ф02-5095/04-С1).

Кроме того, по мнению суда рыночную цену можно определять по статьям из отраслевых СМИ (в рассмотренном случае – по бюллетеню «Нефтяная торговля»). Арбитры указали – в бюллетене приводится информация нефтяных компаний, Минпромэнерго России, Росстата и т. д. Значит, там есть «основные показатели… нефтегазовой отрасли». Для специалистов данной отрасли издание «общеизвестно и общедоступно», а общеизвестные факты не надо доказывать (п. 1 ст. 69 АПК РФ) – заключил суд. Похожий вывод не единичен. К примеру, он был в деле ООО «Кузбассразрезугольтранс» (постановление ФАС ЗСО от 23 января 2006 г. № Ф04-9850/2005(19018-А27-15)). Но там арбитраж хоть отметил, что цены из журнала принимаются, так как налогоплательщик их не оспорил. Поучается, что лучше хранить статьи с обзорами цен, размещаемые в газетах и журналах (мы говорим только о случаях, когда цены отклоняются от ваших не более чем на 20 процентов). При конфликтах материалы могут пригодиться в суде. Ссылаясь только на них, компания ничего не докажет, но как дополнительное доказательство они применимы.

А вот сделанный из этого вывод очень неприятен. По мнению суда, если занижение цен доказано, предприятие заплатит не только налоги и пени, но и штраф, причем в двойном размере – как за умышленное нарушение. В обычной ситуации санкция равна 20 процентам от неуплаченного налога, а при умысле – 40 (п. 2 ст. 122 НК РФ). Сейчас обвинение в работе по неправомерным схемам все чаще приравнивается к признанию умышленности и максимальному штрафу.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Химия победы и поражения

Химия победы и поражения На состояние коммуникационной сети нашего мозга влияют два химических вещества, активизирующих деятельность нервных окончаний: дофамин и серотонин.Дофамин — это вещество, вызывающее ощущение радости. Именно он создает у нас возбуждение или

Возвращение в строй после поражения

Возвращение в строй после поражения Не существует на свете трейдера, которому не приходилось бы переживать тяжелые дни. И в моей жизни еще случаются дни, в которые я чувствую себя оскорбленным. Иногда меня хватает лишь на то, чтобы добраться до дома, сесть в кресло и

Часть III Определяющие факторы победы и поражения

Часть III Определяющие факторы победы и поражения Формула успеха такова: Эффект рычага Контроль Творчество Расширение возможностей Предсказуемость Принципиально то, что путь к богатству надо пройти в соответствии с этой формулой шаг за шагом. Если проанализировать

3.4. Обоснование цены. Опыт нефтяников

3.4. Обоснование цены. Опыт нефтяников Неудачи чиновников в обосновании цен видны также из дел нефтяников. Победы налогоплательщиков, во-первых, базируются на том, что нельзя доначислять налоги, если причина отклонения от рыночной цены – любая разумная скидка. Она может

8.2. Победы и поражения после нового решения КС РФ

8.2. Победы и поражения после нового решения КС РФ Узнав о новостях от Конституционного суда, чиновники сделали странный вывод – инспектор должен назвать недобросовестной любую компанию, деньги которой списаны со счета, но не поступили в бюджет. Особых доказательств

15.5. Поражения угольщиков

15.5. Поражения угольщиков Чем больше юристов, тем сложнее доказать разумность привлечения внештатников. С этим столкнулась холдинговая компания «Кузбассразрезуголь» (постановление ФАС ЗСО от 26 сентября 2005 г. № Ф04-6226/2005(15067-А27-15)), заключившая договор с юрфирмой, хотя в

«Оружие массового финансового поражения»

«Оружие массового финансового поражения» В 1995 году в разгар эпохи Клинтона-Рубина бывший банк Алана Гринспена «Дж. П. Морган» ввёл новшество, которое в течение следующего десятилетия революционизирует всю банковскую систему. Нанятая банком 34-летняя выпускница

Играть, чтобы не потерпеть поражения

Играть, чтобы не потерпеть поражения Высокий уровень доверия + низкий уровень дерзаний.Внутренний голос: «Будем действовать наверняка и рисковать не слишком сильно».Основной мотив: кокон.Если вы играете, чтобы не потерпеть поражения, вы сосредоточены на неудачах,

3.-Тревожный стиль: играть, чтобы не потерпеть поражения

3.-Тревожный стиль: играть, чтобы не потерпеть поражения В роли лидера в удачный день вы:• Пользуетесь совещательным, демократическим или отеческим лидерским стилем? (См. главу 6.)• Проявляете неравнодушие к другим и уделяете им достаточно времени?• Обращаетесь

Вырвать победу из зубов поражения

Вырвать победу из зубов поражения По настоянию жены Джон начал искать информацию в Google – именно там он нашел сайт Формула запуска продукта (http:// www.ProductLaunchFormula.com). Но моя обучающая программа PLF (Product Launch Formula) стоила совсем недешево, поэтому Джон пошел к отцу и снова взял