8.2. Победы и поражения после нового решения КС РФ

8.2. Победы и поражения после нового решения КС РФ

Узнав о новостях от Конституционного суда, чиновники сделали странный вывод – инспектор должен назвать недобросовестной любую компанию, деньги которой списаны со счета, но не поступили в бюджет. Особых доказательств недобросовестности ревизоры не предъявляли. Зато потребовали обоснования законности операций от фирм.

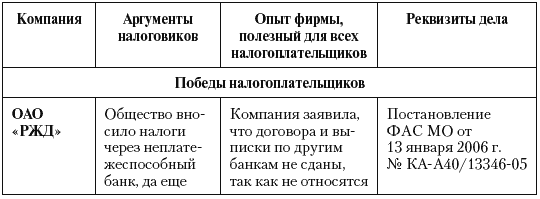

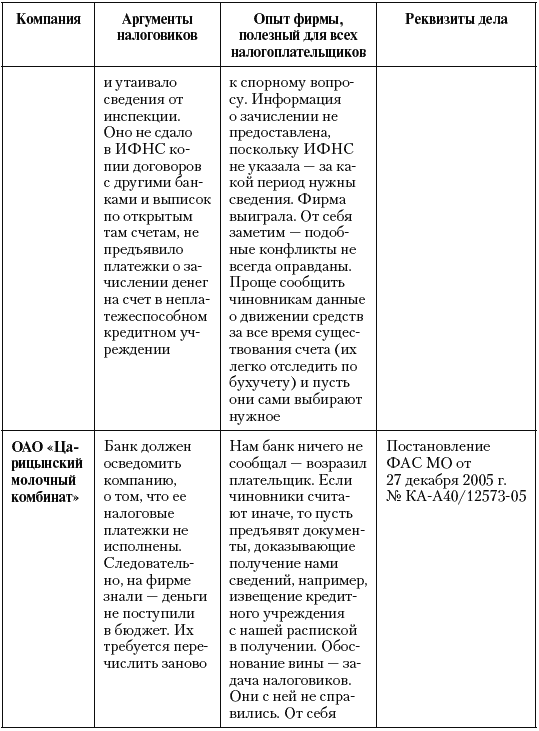

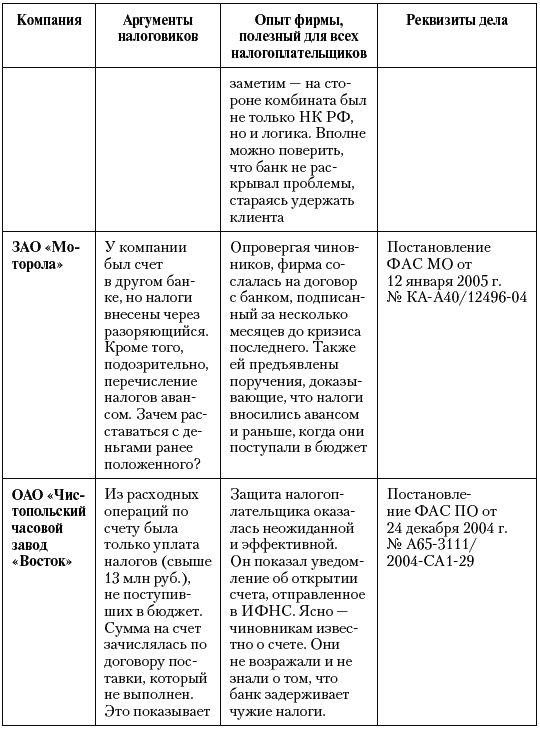

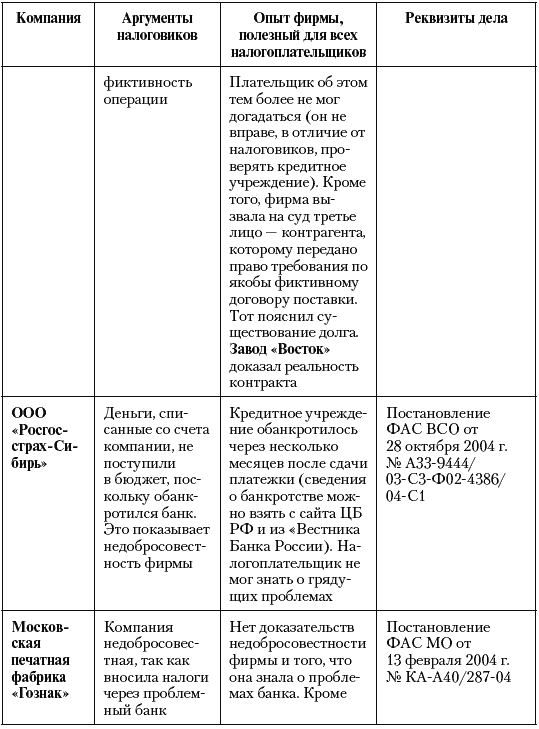

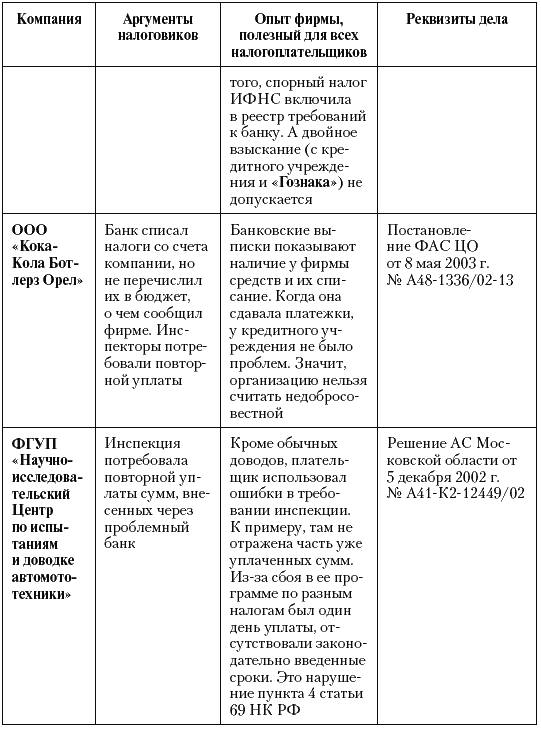

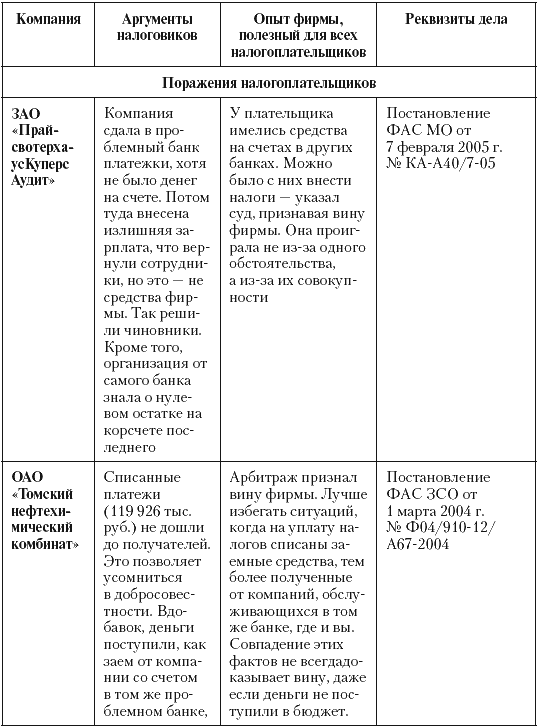

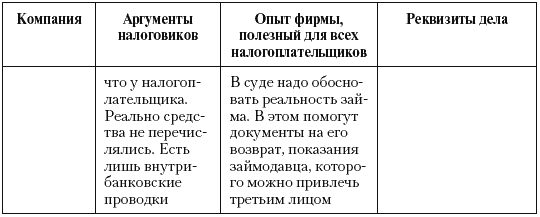

Большинство из крупнейших налогоплательщиков, столкнувшись с претензиями контролеров, сумели их опровергнуть (табл. 18). Организациям помогла их деловая репутация – компании давно работали и вносили значительные налоги. Сложно допустить, что они станут прибегать к услугам сомнительных банков ради небольшой экономии, – логично считали судьи. Незначительность – довод, косвенно показывающий отсутствие нарушений. Пользу налогоплательщик может извлечь также из убытков в операциях с проблемным банком. Это невозвращенные суммы, неперечисленные кредиторам средства и т. д. Такие потери не допустит компания, подготавливающая фиктивную сделку, – может решить арбитраж.

Таблица 18. Победы и поражения крупнейших налогоплательщиков в делах о перечислении налога

Сложнее мелким и средним компаниям. Зато их опыт интересней и дает несколько полезных выводов. Например, многие инспекторы решили, что налогоплательщик должен сам отслеживать положение банка. Не стоит, в частности, прибегать к услугам тех, о которых появились тревожные сообщения в прессе.

Подобные утверждения – абсурд. КС РФ упомянул только право налоговиков отслеживать ненадежные банки и сообщать о них компаниям. Для плательщиков обязанностей не устанавливалось.

Но это в теории, а на практике лучше немного подстраховаться. Допустим, организации известно о сложном положении банка, но, тем не менее, она переводит через него налоги. Рекомендуем следить за служебными записками сотрудников и иной внутренней документацией – в ней не должно быть упоминаний о трудностях кредитного учреждения. Желательно даже следить, чтобы такой информации не оказалось в газетах и журналах, на которые подписана организация (единичные издания с ненужными сведениями советуем выбросить). Это позволит уверенно говорить, что налогоплательщик не подозревал о банковских неурядицах. Такие ухищрения не годятся, если платежки сданы, когда о крушении банка было широко известно. Здесь фирмы, доказывая отсутствие нарушений, просто ссылаются на статью 45 НК РФ, где говорится только о необходимости денежного обеспечения счета предприятия, а не самой кредитной организации. Многие из подобных дел юрлица выигрывают. Как пример, можно указать решение Арбитражного суда г. Москвы от 19 августа 2005 г. № А40-32481/05-117-299 по делу ОАО «Московский первый часовой завод».

Сталкиваясь с такими решениями, налоговики решили упоминать в суде как можно больше нестандартных фактов в работе организации. Трактуя их, как операции без деловой цели, чиновники пытались доказать недобросовестность. Это часто удавалось, например, в постановлении ФАС ВВО от 17 октября 2005 г. № А29-6949/2004А. Продавец запретил своим клиентам перечислять деньги на счет, с которого списаны налоги, непоступившие в бюджет, – указали инспекторы. Подобный запрет лишних доходов не даст и ясно – компания знала о ненадежности кредитного учреждения. Она могла предположить, что ее налоги не будут перечислены, но, тем не менее, сдала платежки в проблемный банк. Выходит, действовала недобросовестно, – заключили судьи.

Вывод: избегайте письменных приказов о неперечислении денег на определенный счет. Лучше устно сообщить покупателям о смене банковских реквизитов или же оформить на их имя новую первичку с данными реквизитами, уничтожив старую.

Партнеры могут не прислушаться к устным доводам или не сменить первичку. Но и тут остается легальный способ ограничить поступление средств на счет. Он следует из постановления ФАС МО от 27 декабря 2004 г. № КА-А40/12290-04. Предприятие, имеющее несколько счетов, может установить, что каждый из них используется для определенных сделок или для расчета с контрагентами. Сделки и контрагенты подбираются так, чтобы перечисления на счет в проблемном банке стали минимальны. К примеру, туда могут зачисляться доходы от реализации услуг, если это незначительный вид деятельности. Создав такую классификацию, надо объяснить, что она нужна для управленческого учета и контроля и поможет быстрее обрабатывать платежи, анализировать их, определять наиболее выгодную деятельность. Все это указывается в служебной записке, поданной финансовым директором на имя руководителя, который утверждает приказ о распределении платежей. Исполняя его, бухгалтерия или расчетный отдел сообщают партнерам о смене счета, направляя большую часть платежей в обход проблемного банка.

Рассказанное абзацем выше – это опыт налогоплательщиков. Использовать его или нет – каждый решает сам, обычно такие схемы применяют в крайних случаях. Они рискованны и, скорее всего, реальность уплаты налогов придется доказывать в арбитраже, где все зависит от того, насколько обоснованны действия фирмы и поверят ли судьи предъявленным документам. В последнее время они все тщательнее анализируют обстоятельства, трактуя многое не в пользу предприятия.

Арбитрам помогает письмо ФНС России от 27 апреля 2006 г. № ММ-6-06/450@. В нем сообщается, что налоговики не могут сами отзывать платежные поручения, сданные в проблемные банки. Чиновники лишь рекомендуют налогоплательщикам отзывать такие поручения. К рекомендациям можно не прислушиваться и потом доказать в суде, что налог уплачен. Но этих случаев мало. Обычно налогоплательщиков, игнорирующих предписание ИФНС, признают недобросовестными.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

После победы вы можете проиграть

После победы вы можете проиграть Почему знание правил денежной игры настолько важно? Дело в том, что в один прекрасный момент все ваши предыдущие успехи могут оказаться перечеркнутыми. К примеру, все в том же американском футболе счет к середине игры может составлять

Химия победы и поражения

Химия победы и поражения На состояние коммуникационной сети нашего мозга влияют два химических вещества, активизирующих деятельность нервных окончаний: дофамин и серотонин.Дофамин — это вещество, вызывающее ощущение радости. Именно он создает у нас возбуждение или

Возвращение в строй после поражения

Возвращение в строй после поражения Не существует на свете трейдера, которому не приходилось бы переживать тяжелые дни. И в моей жизни еще случаются дни, в которые я чувствую себя оскорбленным. Иногда меня хватает лишь на то, чтобы добраться до дома, сесть в кресло и

13.5. После принятия решения CFTC

13.5. После принятия решения CFTC Поддержка CFTC создания единой клиринговой службы и передача открытых позиций из CBOT в CME стали тяжелым ударом по планам Eurex выйти на чикагский рынок. Кроме того, эти меры предвещали, что BOTCC утратит положение ведущего центрального

Часть III Определяющие факторы победы и поражения

Часть III Определяющие факторы победы и поражения Формула успеха такова: Эффект рычага Контроль Творчество Расширение возможностей Предсказуемость Принципиально то, что путь к богатству надо пройти в соответствии с этой формулой шаг за шагом. Если проанализировать

Пример 4. Ошибки при возмещении сумы НДС, уплаченной налогоплательщиком по приобретенному основному средству после полной его оплаты и по частям после частичной оплаты

Пример 4. Ошибки при возмещении сумы НДС, уплаченной налогоплательщиком по приобретенному основному средству после полной его оплаты и по частям после частичной оплаты Когда можно возмещать сумму НДС,? Дебаты между налогоплательщиками и налоговыми органами по этому

Поражение после победы

Поражение после победы Страх поражения неразрывно связан со страхом победы. Так это было и в случае с Конрадом, который постоянно переторговывал и терял деньги. Его представление о собственных способностях плохо соотносилось с реальностью. Находясь во власти

3.2. Поражения нефтяников

3.2. Поражения нефтяников Неудачными стали ценовые споры для «Самаранефтегаза» и «Томскнефти» – дочек «ЮКОСа».[10] Они оказались в своем районе основными продавцами товара. Рыночные цены инспекторы определили не по району (области), а по более обширной территории.

15.5. Поражения угольщиков

15.5. Поражения угольщиков Чем больше юристов, тем сложнее доказать разумность привлечения внештатников. С этим столкнулась холдинговая компания «Кузбассразрезуголь» (постановление ФАС ЗСО от 26 сентября 2005 г. № Ф04-6226/2005(15067-А27-15)), заключившая договор с юрфирмой, хотя в

«Оружие массового финансового поражения»

«Оружие массового финансового поражения» В 1995 году в разгар эпохи Клинтона-Рубина бывший банк Алана Гринспена «Дж. П. Морган» ввёл новшество, которое в течение следующего десятилетия революционизирует всю банковскую систему. Нанятая банком 34-летняя выпускница

23. Раз уж мы говорим о маркетинге до старта, то, возможно, есть и маркетинг после финиша. Существует ли маркетинг «после смерти» компании?

23. Раз уж мы говорим о маркетинге до старта, то, возможно, есть и маркетинг после финиша. Существует ли маркетинг «после смерти» компании? Смотря какова причина «смерти».Если компания обанкротилась, прекратила свою коммерческую деятельность из-за проблем, возникших на

Коучинг победы

Коучинг победы Спорт постепенно расстается с бихевиористским подходом (давно пора!). Тренеры отказываются от прежнего инструктажа в пользу нового стиля обучения, сосредоточенного на личности, а не на технике, на потенциале, а не на ошибках. Этот подход в отличие от

Играть, чтобы не потерпеть поражения

Играть, чтобы не потерпеть поражения Высокий уровень доверия + низкий уровень дерзаний.Внутренний голос: «Будем действовать наверняка и рисковать не слишком сильно».Основной мотив: кокон.Если вы играете, чтобы не потерпеть поражения, вы сосредоточены на неудачах,

3.-Тревожный стиль: играть, чтобы не потерпеть поражения

3.-Тревожный стиль: играть, чтобы не потерпеть поражения В роли лидера в удачный день вы:• Пользуетесь совещательным, демократическим или отеческим лидерским стилем? (См. главу 6.)• Проявляете неравнодушие к другим и уделяете им достаточно времени?• Обращаетесь

2.4.2.2. Принятие решения о субподряде до или после конкурентных торгов

2.4.2.2. Принятие решения о субподряде до или после конкурентных торгов В контексте использования субподряда важно определиться со временем принятия решения. На практике, если решение о субподряде принимается после присуждения рамочного контракта, в отсутствие

Вырвать победу из зубов поражения

Вырвать победу из зубов поражения По настоянию жены Джон начал искать информацию в Google – именно там он нашел сайт Формула запуска продукта (http:// www.ProductLaunchFormula.com). Но моя обучающая программа PLF (Product Launch Formula) стоила совсем недешево, поэтому Джон пошел к отцу и снова взял