11.6. Обеспечительные меры и дело «Аэрофлота»

11.6. Обеспечительные меры и дело «Аэрофлота»

При бесспорном взыскании важно добиться обеспечительных мер. Налоговикам при этом запрещают списывать деньги со счета компании, пока не закончится судебный спор о законности доначислений. Также надо просить, чтобы чиновникам не позволяли взимать спорные суммы за счет другого имущества юрлица, и за счет переплат в бюджет. Нужен запрет или нет – решает арбитраж, изучив доводы организации. Их хорошо сформулировали в ОАО «Аэрофлот российские авиалинии», в итоге выиграв дело (постановление ФАС МО от 12 октября 2004 г. № КА-А40/9226-04).

Сначала фирма отметила важность спора (сумма превышала 470 млн руб.), указав на известный факт – инспекция старается не возвращать из бюджета значительные суммы. Поэтому если суд поддержит налогоплательщика, его решение будет трудно исполнить. Это причина использовать обеспечительные меры (ч. 2 ст. 90 АПК РФ).

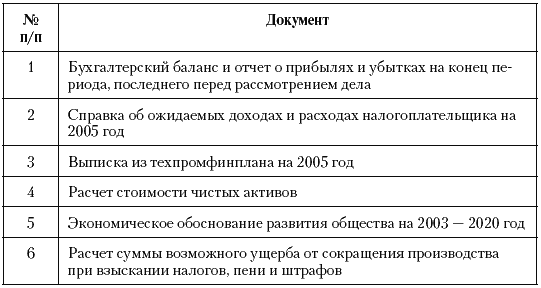

Другое основание для этих мер – необходимость предотвратить серьезный ущерб. Его опасность доказывается не только ссылкой на спорную сумму. Она не всегда велика, но можно посчитать отношение этой суммы к зарплате сотрудников или иным долгам, что надо вскоре погасить. Чем больше это отношение, тем существенней для предприятия списываемая сумма. Поэтому аргументы наподобие: «взыскиваемые средства превышают 50 процентов от зарплаты, которую мы должны выдать», пригодятся в суде. «Аэрофлот» не оперировал соотношениями – сумма и так была велика. Поэтому его представители заявили о том, что изъятие денег снизит доходы, исключит возможность расчета по гражданско-правовым сделкам и выплату зарплаты, а это приведет к появлению неустоек, штрафов и т. д. Крайне желательно подтверждать слова документами. Это могут быть договора, по которым вскоре наступает срок расчетов (с указанием сумм платежей и санкций), баланс, где видна текущая задолженность по зарплате, отчетность, самостоятельно подготовленные справки о ближайших налоговых перечислениях. Данные можно свести в ведомость о задолженности, приложив ее к ходатайству о применении обеспечительных мер. Обязательно надо уведомить суд, если ИФНС уже выставила инкассовые поручения. Те, кто сообщает только о фактах ущерба, не прилагая каких-либо доказательств, обычно проигрывают. Как пример неправильного оформления документов укажем постановление Девятого арбитражного апелляционного суда от 19 сентября 2005 г. № 09АП-9620/05-АК по делу «Уфимского нефтеперерабатывающего завода». Как пример правильного оформления – доказательства, предъявленные ОАО «Апатит» (см. табл. 24), которые помогли добиться обеспечения на 5071 млн рублей (постановление ФАС СЗО от 20 декабря 2005 г. № А42-2698/2005-5).

Рассматривая просьбу «Аэрофлота», суд учел, что работает с действующей компанией, которая перечисляет большие налоги. Логично предположить наличие у фирмы активов, позволяющих погасить долг перед бюджетом, если спор будет проигран. Арбитры запретили налоговикам списывать деньги со счета плательщика. Указав на соблюдение налоговой дисциплины, наличие основных средств, стаж работы, предприятие увеличит свои шансы на победу. Но здесь важно не перехвалить себя. Суд может усомниться в необходимости обеспечения, если выйдет, что у организации достаточно средств и на оплату претензий ИФНС, и на расчет по всем долгам, и на развитие текущей деятельности.

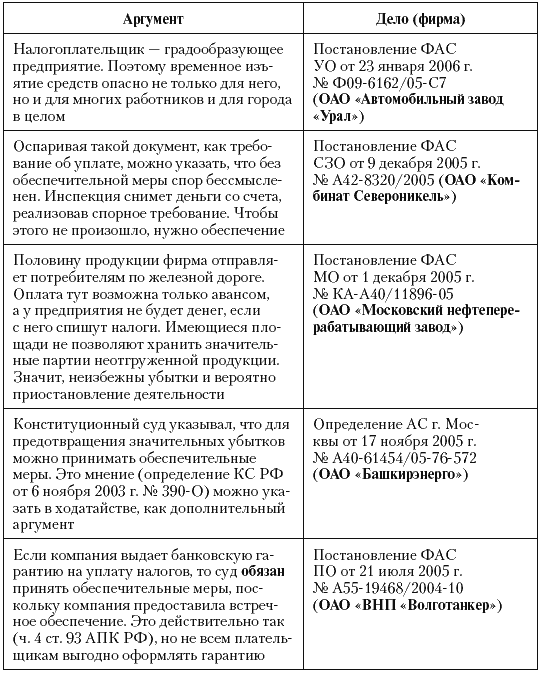

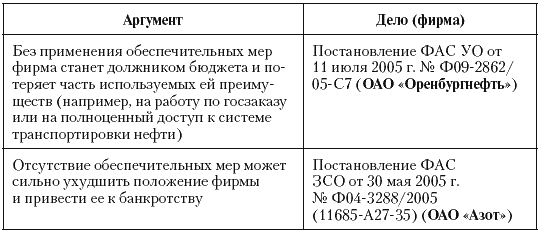

Другие случаи защиты налогоплательщиков занесены в табл. 25. Впрочем, обеспечительные меры, как доказывает опыт «ЮКОСа», могут быть приняты и против юридических лиц.

Таблица 24

Документы, с помощью которых «Апатит» добился обеспечительных мер

* Из документов следовало, что спорные платежи не ожидались, их взыскание ухудшит финансовую устойчивость общества и приведет к остановке его деятельности. Эти утверждения доказывались расчетами

Таблица 25

Использование обеспечительных мер. Полезные аргументы

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Урок 1 Дело не в том, СКОЛЬКО это стоит. Дело в том, сколько за это ГОТОВЫ ЗАПЛАТИТЬ

Урок 1 Дело не в том, СКОЛЬКО это стоит. Дело в том, сколько за это ГОТОВЫ ЗАПЛАТИТЬ Слушателям, до отказа заполнившим зал, представляют оратора, которого раньше никто никогда здесь не видел и не слышал. Он начинает свое выступление следующим образом. Достает из кармана

1.16. Обеспечительные меры как со стороны налоговых органов, так и со стороны налогоплательщиков

1.16. Обеспечительные меры как со стороны налоговых органов, так и со стороны налогоплательщиков Налогоплательщики редко соглашаются с выводами налоговых органов, сделанными по результатам налоговых проверок. И при этом большинство споров в судах разрешается в пользу

Защитные меры

Защитные меры Обеспокоенные возможностью потерять контроль над компанией, топ-менеджеры Richardson-Vicks решили предпринять ряд мер по защите от враждебного поглощения. Осенью 1984 года на суд общего собрания акционеров был представлен и принят акционерами ряд поправок в устав

11.7. Обеспечительные меры и дело «ЮКОСа»

11.7. Обеспечительные меры и дело «ЮКОСа» «ЮКОСу» запретили «отчуждать, обременять, распоряжаться любым способом принадлежащим ему имуществом, в том числе акциями» фирм (постановление ФАС МО от 15 ноября 2005 г. № КА-А40/13060-04). Из них 54 суд назвал отдельно, другие указал общим

2.6. Запретительные меры

2.6. Запретительные меры Законодательством предусмотрена возможность установления запретов и ограничений экспорта и/или импорта товаров, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, исходя из национальных интересов,

6.1 Первоочередные меры

6.1 Первоочередные меры С учетом сказанного выше первоочередные меры должны состоять в том, чтобы остановить нарастание кризиса, отразить основные угрозы.• Предотвратить инфляцию, не допустить масштабной эмиссии. Для этого составить и утвердить реальный бюджет, лучше

5.4.8. Возможные ответные меры

5.4.8. Возможные ответные меры Руководство, способное реагировать на слабые сигналы, может многое сделать задолго до того, как проблема, угрожающая фирме, станет острой. На рис. 5.4.1 заштрихованные области означают, что некоторые, хотя и не все, меры становятся возможными при

ПОДГОТОВИТЕЛЬНЫЕ МЕРЫ

ПОДГОТОВИТЕЛЬНЫЕ МЕРЫ Участники переговоров должны тщательно к ним готовиться, чтобы, используя выражение Анурин Беван, «не идти голым к столу заседаний». Следует предпринять следующие меры:• составить перечень аргументов, которые можно использовать в поддержку своей

Меры доступны

Меры доступны Как только вы перестанете отрицать наличие проволочек и ясно поймете их последствия, у вас появится хороший шанс на исправление. Ниже мы перечислили первые шаги к освобождению.1. Заранее планируйте и оценивайте новые задания, чтобы можно было видеть и

Универсальные меры ценности

Универсальные меры ценности На протяжении веков из всего, созданного человеком, деньги остаются, пожалуй, единственной универсальной мерой ценности. Эта мера весьма эффективна. Но поскольку применить ее можно не всегда, а других – не денежных – универсальных методов

Дело сделано? Нет, дело только начинается!

Дело сделано? Нет, дело только начинается! Вы воспользовались советами из предыдущих глав этой книги. Дали рекламу, которая привела клиента к вам в магазин или в офис. Успешно закрыли сделку. Человек сделал покупку, причем купил много и заплатил дорого. Поздравляю!А вот

Меры

Меры Прежде чем перейти к действиям, нужно оценить ситуацию, «измерить» ее параметры. Нужно владеть информацией и быть готовым принять решение. Чтобы поднять в воздух самолет, нужен определенный инструментарий. Двойственность слова «меры» подчеркивает два необходимых

Меры маркетинговой продукции

Меры маркетинговой продукции Возможно, самыми простыми и однозначными являются меры, ассоциируемые с маркетинговой продукцией, иногда также называемые показателями процесса. Как подразумевает само название, эти меры отражают количественные оценки уровней

Меры результатов

Меры результатов Большинство из вас и тех, кто с вами работают, хотят узнать, как граждане отреагировали (результаты) на то, что вы сделали (продукция). Были ли ваши послания и материалы замечены? Слышал ли кто-нибудь вашу рекламу по радио или вашего оратора

Меры влияния

Меры влияния Возможно, вы получите одобрительный кивок от администраторов, когда предоставите им краткий отчет о действиях, предусмотренных маркетинговой программой, и о затратах (продукции). Когда затем вы перейдете к описанию и количественной оценке реакции