11.7. Обеспечительные меры и дело «ЮКОСа»

11.7. Обеспечительные меры и дело «ЮКОСа»

«ЮКОСу» запретили «отчуждать, обременять, распоряжаться любым способом принадлежащим ему имуществом, в том числе акциями» фирм (постановление ФАС МО от 15 ноября 2005 г. № КА-А40/13060-04). Из них 54 суд назвал отдельно, другие указал общим списком. Арбитраж принял такое решение, посчитав, что «ЮКОС» не заплатил доначисленные налоги, хотя получил требование фискалов, а также предложение приставов-исполнителей добровольно внести средства.

Против компаний обеспечительные меры пока используются редко (они участятся с 2007 года, когда ИФНС сможет задействовать их без суда). Зато если применяются, защититься от них практически невозможно. Конечно, стоит указать на возможный ущерб от запрета (он должен быть аргументирован), достаточность активов для погашения налогов и на любые другие доводы. Следует также указать и на предъявление убытков от необоснованного обеспечения его инициатору (ст. 98 АПК РФ), то есть налоговикам.[43] Но прислушается ли ко всем этим доводам суд – зависит только от него. Если нет, он введет меры даже когда спор еще не закончен. Поэтому многие налогоплательщики при опасности передают имущество номинальному собственнику. Сами же в лучшем случае становятся арендаторами (естественно, мы говорим не об акциях, а, к примеру, об оборудовании).

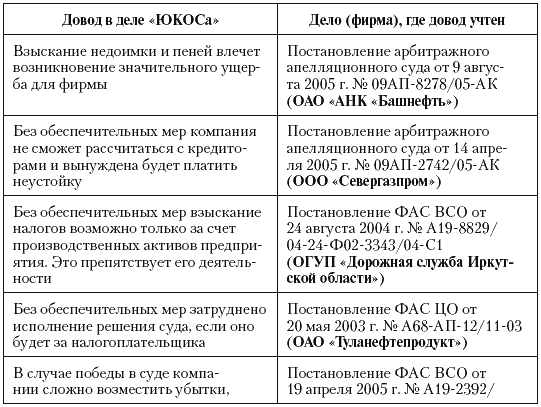

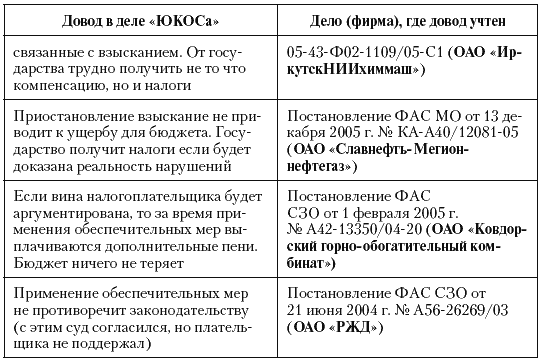

«ЮКОС» просил о применении обеспечительных мер – запрете на взыскание налогов. Ему не раз отказывали (пример – постановление ФАС МО от 10 июня 2005 г. № КА-А40/3222-05). Полагаем, дело здесь в ситуации, сложившейся вокруг нефтяников. Из-за нее суд не воспринимал обычно учитываемые факты. Мы привели их в табл. 26, считая, что на данные аргументы нужно ссылаться.

Таблица 26. Обеспечительные меры. Доводы, не воспринятые в деле «ЮКОСа», но учитываемые у других фирм

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Урок 1 Дело не в том, СКОЛЬКО это стоит. Дело в том, сколько за это ГОТОВЫ ЗАПЛАТИТЬ

Урок 1 Дело не в том, СКОЛЬКО это стоит. Дело в том, сколько за это ГОТОВЫ ЗАПЛАТИТЬ Слушателям, до отказа заполнившим зал, представляют оратора, которого раньше никто никогда здесь не видел и не слышал. Он начинает свое выступление следующим образом. Достает из кармана

1.16. Обеспечительные меры как со стороны налоговых органов, так и со стороны налогоплательщиков

1.16. Обеспечительные меры как со стороны налоговых органов, так и со стороны налогоплательщиков Налогоплательщики редко соглашаются с выводами налоговых органов, сделанными по результатам налоговых проверок. И при этом большинство споров в судах разрешается в пользу

Глава 8. «Империя» М. Ходорковского и «дело ЮКОСа»

Глава 8. «Империя» М. Ходорковского и «дело ЮКОСа» Теперь уже совершенно ясно, что «дело ЮКОСа», по счастью, не стало столь значительным событием в экономической и политической истории России, как казалось в его начале. Тем не менее отдельной главы оно, на наш взгляд, вполне

8.3 «Дело ЮКОСа» и гибель «империи»

8.3 «Дело ЮКОСа» и гибель «империи» Формально «дело ЮКОСа», приведшее к исчезновению рассматриваемой ИБГ, а также осуждению на длительные сроки двух ее основных совладельцев и вынужденной эмиграции других, завершилось лишь во второй половине 2007 г. Однако основные

2.5. Беды от «ЮКОСа»

2.5. Беды от «ЮКОСа» Поиск компаний с чистой налоговой историей неудивителен. Бизнесмены уже приходят к выводу: если фирму признали недобросовестной, зачастую ее лучше покинуть и открыть новую. Честное имя старой не восстановишь. Иногда его даже не защитишь – клеймо

11.6. Обеспечительные меры и дело «Аэрофлота»

11.6. Обеспечительные меры и дело «Аэрофлота» При бесспорном взыскании важно добиться обеспечительных мер. Налоговикам при этом запрещают списывать деньги со счета компании, пока не закончится судебный спор о законности доначислений. Также надо просить, чтобы чиновникам

2.6. Запретительные меры

2.6. Запретительные меры Законодательством предусмотрена возможность установления запретов и ограничений экспорта и/или импорта товаров, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, исходя из национальных интересов,

6.1 Первоочередные меры

6.1 Первоочередные меры С учетом сказанного выше первоочередные меры должны состоять в том, чтобы остановить нарастание кризиса, отразить основные угрозы.• Предотвратить инфляцию, не допустить масштабной эмиссии. Для этого составить и утвердить реальный бюджет, лучше

Волны от ЮКОСа

Волны от ЮКОСа Ситуация с ЮКОСом, крупнейшей российской нефтяной компанией, возникшая еще 2 июля сего года, скоро полтора месяца как держит в напряжении бизнес-элиту и политические круги России. Подозреваю, что инициаторы этой акции ожидали ощутимой реакции на нее и

ПОДГОТОВИТЕЛЬНЫЕ МЕРЫ

ПОДГОТОВИТЕЛЬНЫЕ МЕРЫ Участники переговоров должны тщательно к ним готовиться, чтобы, используя выражение Анурин Беван, «не идти голым к столу заседаний». Следует предпринять следующие меры:• составить перечень аргументов, которые можно использовать в поддержку своей

Меры доступны

Меры доступны Как только вы перестанете отрицать наличие проволочек и ясно поймете их последствия, у вас появится хороший шанс на исправление. Ниже мы перечислили первые шаги к освобождению.1. Заранее планируйте и оценивайте новые задания, чтобы можно было видеть и

Дело сделано? Нет, дело только начинается!

Дело сделано? Нет, дело только начинается! Вы воспользовались советами из предыдущих глав этой книги. Дали рекламу, которая привела клиента к вам в магазин или в офис. Успешно закрыли сделку. Человек сделал покупку, причем купил много и заплатил дорого. Поздравляю!А вот

Меры

Меры Прежде чем перейти к действиям, нужно оценить ситуацию, «измерить» ее параметры. Нужно владеть информацией и быть готовым принять решение. Чтобы поднять в воздух самолет, нужен определенный инструментарий. Двойственность слова «меры» подчеркивает два необходимых

Меры результатов

Меры результатов Большинство из вас и тех, кто с вами работают, хотят узнать, как граждане отреагировали (результаты) на то, что вы сделали (продукция). Были ли ваши послания и материалы замечены? Слышал ли кто-нибудь вашу рекламу по радио или вашего оратора

Меры влияния

Меры влияния Возможно, вы получите одобрительный кивок от администраторов, когда предоставите им краткий отчет о действиях, предусмотренных маркетинговой программой, и о затратах (продукции). Когда затем вы перейдете к описанию и количественной оценке реакции