21.6. Прием документов ограничен

21.6. Прием документов ограничен

Последняя часть этой главы не имеет отношения к обновленному НК РФ, но связаны с судами и теми препятствиями, что они создают для налогоплательщика. Инспектору надо выдавать все документы, касающиеся расчета налогов, даже если часть из них он не запросил. Это не мы изобрели, это Президиум ВАС РФ в постановлении от 18 апреля 2006 г. № 16470/05 так решил, отказав в возмещении НДС на 8,4 млн рублей, только из-за того, что документы были предоставлены сразу в арбитраж. Фирма не успела их принести в ИФНС. Чиновники не смогли проверить ее расчеты, отказались вычитать НДС и поступили правильно, – заявили представителям «Торгового дома Ульяновского завода тяжелых и уникальных станков».

Было время, когда судьи наоборот требовали учитывать даже те документы, что не сданы в инспекцию (п. 29 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5). Полагаем, норма и сейчас должна применяться. Арбитраж обязан учесть все доказательства (ч. 2 ст. 71 АПК РФ), их надо предъявлять до начала судебного заседания (ч. 3 ст. 65 АПК РФ). До этого выполняются подготовительные мероприятия, в том числе предлагается раскрыть доказательства (п. 1 ч. 1 ст. 135 АПК РФ). Если на данной стадии предприятие их отдаст, судьи должны учесть аргументы. Забота Президиума ВАС РФ о налоговиках странна: в процессе у тех есть время и для анализа документов, и для их опровержения.

Доводы приведены, так как они могут пригодиться и уже помогали в окружных судах (пример – постановление ФАС СЗО от 23 мая 2005 г. № А05-14437/04-22 по делу ООО «Архангельская лесозаготовительная компания»). В Постановлении № 16470/05 говорилось об экспортном НДС, к которому многие судьи относятся предвзято. К другим вопросам, не исключено, они будут подходить либеральней, то есть по закону. Кроме того, ситуацию обещал разъяснить Конституционный суд. Его ожидаемый вердикт – нужно учитывать и документы, не сданные в инспекцию.

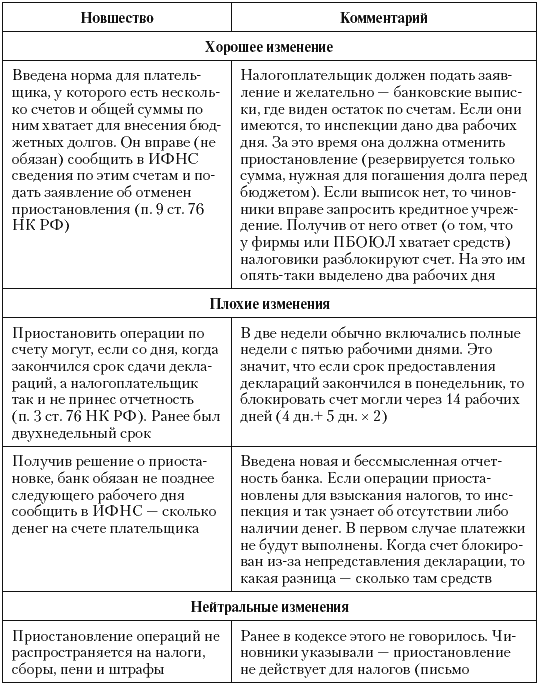

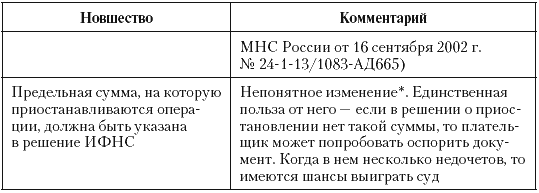

Сейчас вернемся к новшествам в НК РФ. Из изменений в карательные правила еще не упомянуто о приостановлении операций. Это статья 76 НК РФ, новшества которой показаны в табл. 40. Остальные поправки более нейтральные.

Таблица 40. Приостановление операций. Изменения в статье 76 НК РФ

* Непонятно, зачем указывать сумму. Чиновники запретят все операции (иначе фирма мелкими платежами переведет деньги со счета). Если сумма приводится для банка (перечислив налоги, он может сам разблокировать счет), то неясен пункт 8 статьи 76 НК РФ. По нему приостановку отменяет инспекция

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

51. Порядок истребования документов. Выемка документов и предметов

51. Порядок истребования документов. Выемка документов и предметов Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы посредством вручения этому лицу (его представителю)

11.1. Прием на работу

11.1. Прием на работу Документом регистрируется прием работников на работу на предприятие. В документе в обязательном порядке на закладке «Работники» указывается:? список принимаемых на работу физических лиц и их табельные номера;? подразделения и должности, куда

2.1. Прием на работу

2.1. Прием на работу При поступлении на работу работник должен написать заявление, где указывает дату, с которой приступает к работе, и свою будущую должность. Типового бланка для такого заявления не предусмотрено. На основании заявления составляется приказ (распоряжение)

6.5. Вложения в консервативные финансовые инструменты, или «Срок годности не ограничен»

6.5. Вложения в консервативные финансовые инструменты, или «Срок годности не ограничен» К консервативным финансовым инструментам принято относить малодоходные, но очень надежные инструменты. Во всем мире к ним относятся: • банковские депозиты (срочные

РАЗДЕЛ 2 ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ДОКУМЕНТОВ. ГОСТ Р 6.30-2003 «УНИФИЦИРОВАННЫЕ СИСТЕМЫ ДОКУМЕНТАЦИИ. УНИФИЦИРОВАННАЯ СИСТЕМА ОРГАНИЗАЦИОННО – РАСПОРЯДИТЕЛЬНОЙ ДОКУМЕНТАЦИИ. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ДОКУМЕНТОВ»

РАЗДЕЛ 2 ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ДОКУМЕНТОВ. ГОСТ Р 6.30-2003 «УНИФИЦИРОВАННЫЕ СИСТЕМЫ ДОКУМЕНТАЦИИ. УНИФИЦИРОВАННАЯ СИСТЕМА ОРГАНИЗАЦИОННО – РАСПОРЯДИТЕЛЬНОЙ ДОКУМЕНТАЦИИ. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ДОКУМЕНТОВ» Глава 1. Состав реквизитов документов В делопроизводстве

3.2. Прием, обработка и распределение входящих, исходящих и внутренних документов

3.2. Прием, обработка и распределение входящих, исходящих и внутренних документов В результате первичной обработки конверты с документами вскрываются (за иключением конвертов с пометкой «лично»), проверяется правильность доставки, целостность упаковки документов.

Прием

Прием Прием – это совместное времяпрепровождение представителей фирмы-устроителя и гостей. Это заранее подготовленная, тщательно продуманная и разработанная форма делового общения. Различают текущие и представительские приемы. Текущие приемы организуются регулярно,

Прием № 2: кивки

Прием № 2: кивки Большинство людей никогда не задумываются над тем, что кивки - это сильнейшее средство убеждения. Кивок в большинстве стран означает согласие и подтверждение. Своими корнями этот жест уходит в почтительный поклон: «Если я склоняюсь перед тобой, значит, я

Прием № 5: зеркальность

Прием № 5: зеркальность Когда люди «настроены на одну волну», они бессознательно принимают одинаковую позу и повторяют жесты друг друга. Цель подобного поведения - достижение взаимопонимания между собеседниками и избежание конфликта. Таким образом, собеседники

Прием № 5: территориальность

Прием № 5: территориальность У каждого из нас есть определенное пространство, которое мы воспринимаем как личное. Размеры личного пространства во многом зависят от происхождения человека. Например, в англоязычных странах у представителей среднего класса, живущих в

Прием № 6: одежда

Прием № 6: одежда Одежда прикрывает 90% нашего тела. Неудивительно, что многие воспринимают нас, как говорится, по одежке. По одежде окружающие определяют нашу надежность, опытность, авторитет, социальный успех и служебное положение.В этой книге я не ставил перед собой

34. Давайте смоделируем ситуацию. Вы создаете новый бизнес с нуля. Предположим, речь идет об «интеллектуальной» компании, выходящей на конкурентный рынок (скажем, об агентстве маркетинговых коммуникаций). Начальный капитал очень ограничен. У вас есть небольшая команда и опыт работы. С маркетинговой

34. Давайте смоделируем ситуацию. Вы создаете новый бизнес с нуля. Предположим, речь идет об «интеллектуальной» компании, выходящей на конкурентный рынок (скажем, об агентстве маркетинговых коммуникаций). Начальный капитал очень ограничен. У вас есть небольшая команда и

ПРИЕМ

ПРИЕМ Большинство людей, когда начинают работать на новом месте, испытывают чувство тревоги. Какими бы внешне уверенными они ни выглядели, они могут задавать себе такие вопросы: что это за компания? как начальник будет относиться ко мне? полажу ли я с другими работниками?

Определите прием

Определите прием Глядя «с балкона» на все происходящее на сцене, вы замечаете движения других участников игры и восхищаетесь хитростью их трюков и провокаций, даже если прекрасно понимаете их внутренние намерения. Если вы сумеете отнестись к этим провокациям как к игре,

Предполагающий прием

Предполагающий прием Хотя в 3-й главе «Рассчитывайте на успех продажи» эта тема рассмотрена достаточно подробно, позвольте напомнить, что этот прием относится к числу наиболее известных. Однако частое использование – не причина, чтобы его сторониться. Я рекомендую его

Прием «компромисс»

Прием «компромисс» Когда все остальные возражения, за исключением ценовых, сняты, а покупатель все еще не может решиться, советую вам облегчить его участь, предложив компромисс. Далее следуют примеры использования этого приема:БИРЖЕВОЙ БРОКЕР:– Тим, основываясь на том,