51. Показатели рентабельности

51. Показатели рентабельности

1. Общая рентабельность:

где Пб – общая сумма балансовой прибыли;

Ф – среднегодовая стоимость основных произ–водственных фондов и нормируемых оборотных средств.

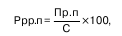

2. Рентабельность реализованной продукции:

где П рп – прибыль от реализации продукции; С – полная себестоимость реализованной про–дукции.

Показатели деловой активности предприятия

Деловая активность предприятия определяется с помощью показателя общей оборачиваемости капитала:

где В – выручка от реализации продукции;

К – основной капитал предприятия.

Анализ финансовой устойчивости предприятия имеет очень важное значение в условиях рыночной экономики.

Финансовая устойчивость – это способность хозяйствующего субъекта вовремя из собственных средств возмещать затраты, вложенные в основной и оборотный капиталы, нематериальные активы, и рас–плачиваться по своим обязательствам, т. е. быть платежеспособным.

Для оценки измерения устойчивости применяют–ся коэффициенты.

1. Коэффициент автономии:

где Сс – собственные средства;

Sс – сумма всех источников финансовых ресурсов.

2. Коэффициент устойчивости:

где Кз – кредиторская задолженность и другие заемные средства.

3. Коэффициент маневренности: Км = (Сс + ДКЗ – Осв ) / Сс ,

где ДКз – долгосрочные кредиты и займы; Осв – основные средств и иные внеоборотные активы.

4. Коэффициент ликвидности:

где Дса – денежные средства, вложенные в цен–ные бумаги, запасы товарно-материальных ценно–стей, дебиторская задолженность;

Кз – краткосрочная задолженность.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Внутренняя норма рентабельности

Внутренняя норма рентабельности Внутренняя норма рентабельности (IRR) – это производная NPV. IRR инвестиции – ставка, при которой сумма дисконтированных будущих притоков денежных средств равна стоимости инвестиционного капитала сегодня.Для определения IRR необходимо

4 Показатели рентабельности

4 Показатели рентабельности 4.1 Рентабельность собственного капиталаЕдиница измерения: %Чистая прибыль * 100 % / Средний собственный капиталСоотношение показывает степень возмещения собственного капитала4.2 Прибыльность инвестиционного капиталаЕдиница измерения:

95. Система показателей рентабельности

95. Система показателей рентабельности Показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли. Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении

Двузначный показатель денежной рентабельности

Двузначный показатель денежной рентабельности Показатель демонстрирует, с какой скоростью оборачиваются деньги. Он позволяет уже на начальном этапе инвестирования понять, сколько времени понадобится, чтобы вернуть вложенные деньги. Это очень важно, потому что

37. Индекс рентабельности инвестиций

37. Индекс рентабельности инвестиций Учитывая базовую концепцию финансового анализа – концепцию ограниченности ресурсов, считается, что индекс рентабельности инвестиций (PI) должен быть основным критерием выбора лучшего из конкурирующих инвестиционных проектов.Индекс

2.4.5. Внутренняя норма рентабельности

2.4.5. Внутренняя норма рентабельности Чтобы обеспечить доход от инвестированных средств или хотя бы их окупаемость, необходимо подобрать такую процентную ставку дисконтирования, которая обеспечит получение положительного (или по крайней мере нулевого) значения чистого

2.4.7. Средняя норма рентабельности

2.4.7. Средняя норма рентабельности Средняя норма рентабельности (average rate of return, ARR) – это отношение между среднегодовыми поступлениями и величиной начальных инвестиций.ARR рассчитывается по формуле: где:? Investments – начальные инвестиции;? CFt – чистый денежный поток периода t;? N

2.4.8. Модифицированная внутренняя норма рентабельности

2.4.8. Модифицированная внутренняя норма рентабельности Модифицированная внутренняя норма рентабельности (modified internal rate of return, MIRR) опирается на понятие будущей стоимости проекта.Будущая стоимость проекта, TV (terminal value) – стоимость поступлений, полученных от реализации

Коэффициент рентабельности бизнеса

Коэффициент рентабельности бизнеса Как и Филип Фишер, Уоррен Баффет считает, что инвестиции крупных компаний приобретают неоптимальный характер, если их топ-менеджеры не могут извлечь прибыль из своей выручки. Баффет по опыту знает, что руководство компаний с высокими

10.1. Система показателей рентабельности

10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для

Безопасный труд – основа рентабельности

Безопасный труд – основа рентабельности Требования к организации труда Разработать правила ознакомления новых сотрудников с различными аспектами работы:– корпоративными миссией и целями;– помещениями;– товарами;– документооборотом;– обращению с

7.6. Система показателей лая опенки рентабельности

7.6. Система показателей лая опенки рентабельности Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой: Ээ = (Экономический эффект (прибыль) /

Как построить правильную систему показателей: результирующие показатели и показатели‑факторы

Как построить правильную систему показателей: результирующие показатели и показатели?факторы Если вы до сих пор внимательно читали книгу, то, возможно, скажете: «Понятно, в чем главная ошибка этих грешников: они просто не измеряют эффективность своих процессов». И вы

Вопрос 58. Показатели равномерности и ритмичности поставок продукции. Показатели статистики перевозок грузов

Вопрос 58. Показатели равномерности и ритмичности поставок продукции. Показатели статистики перевозок грузов Равномерностью называется соблюдение сроков и размеров поставки, оговоренных контрактом.Оценку степени равномерности поставок можно получить с помощью

Вопрос 67. Показатели рентабельности предприятий и организаций

Вопрос 67. Показатели рентабельности предприятий и организаций Помимо абсолютного объема прибыли в финансовой статистике рассчитываются относительные показатели доходности деятельности предприятия (организации) – показатели рентабельности.Рентабельность – это

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья Основным обобщающим показателем уровня жизни населения является индекс развития человеческого потенциала (ИРЧП). Данный индекс является составным,