Расчет пособия

Расчет пособия

Пособие по беременности и родам рассчитывается в порядке, который установлен Федеральным законом от 22 декабря 2005 г. № 180-ФЗ. Это касается как организаций, работающих по обычной системе налогообложения, так и тех, кто применяет упрощенную систему налогообложения, переведен на уплату ЕНВД или единый сельхозналог. Дело в том, что ст. 2 Федерального закона от 31 декабря 2002 г. № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан» предписывает при расчете декретных пользоваться порядком, установленным Федеральным законом от 22 декабря 2005 г. № 180-ФЗ «Об отдельных вопросах исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам и размерах страхового обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваниях в 2006 году»

Порядок расчета пособий аналогичен тому, что предусмотрен для обычных больничных.

Если женщина за последние 12 календарных месяцев, перед тем как уйти в декрет, проработала меньше трех месяцев, то ее пособие не будет превышать за полный календарный месяц одного МРОТ. В настоящее время его величина составляет 1100 руб. Эта сумма также корректируется на районный коэффициент в тех районах и местностях, где он установлен.

Пример.

Сотрудница была принята на работу в сентябре 2004 г. В январе 2005 г. она ушла в декрет и затем сразу взяла отпуск по уходу за ребенком.

Все еще находясь в этом отпуске, она представила в бухгалтерию новый листок нетрудоспособности на отпуск сроком 140 календарных дней (с 28 апреля по 14 сентября 2006 г. включительно). На время декретного отпуска приходится 97 рабочих дней (из них 1 день в апреле и 10 дней в сентябре).

За последние 12 календарных месяцев, предшествующих месяцу выхода в декрет, сотрудница фактически не отработала трех месяцев. Поэтому претендовать на то, чтобы пособие ей выплатили исходя из средней заработной платы, она не может.

В этом случае декретные сотруднице будут рассчитаны исходя из одного МРОТ за полный календарный месяц отпуска по беременности и родам.

Средний дневной заработок равен в апреле 2006 г.:

800 руб.: 20 дн. = 40 руб.

А в сентябре:

1100 руб.: 21 дн. = 52,38 руб.

Организация выдала сотруднице:

40 руб. x 1 дн. + 1100 руб. + 1100 руб. + 1100 руб. + 1100 руб. + 52,38 x 10 дн. = 4963,80 руб.

Всю эту сумму организация выплатит за счет средств ФСС РФ.

Максимальный размер пособия по беременности и родам, которое выплачивается за счет средств ФСС РФ, так же как и размер больничных, не может превышать за полный календарный месяц 15 000 руб. (п. 1 ст. 3 Федерального закона № 180-ФЗ). Эта сумма в местностях, где установлены районные коэффициенты к заработной плате, определяется с учетом этих коэффициентов.

Но есть здесь и свои нюансы. В отличие от больничных на размер декретных продолжительность непрерывного стажа никак не влияет. Дальше порядок общий.

Т.е. после того, как определен средний дневной заработок, рассчитывают максимальное дневное пособие по беременности и родам. Для этого 15 000 руб. надо разделить на число рабочих дней в каждом месяце декретного отпуска.

Полученная сумма и есть максимальное дневное пособие по беременности и родам в каждом месяце. Его сравнивают с рассчитанным средним дневным заработком сотрудницы. Если средний заработок сотрудницы меньше максимального размера пособия, декретные определяют исходя из суммы среднего заработка. Такой расчет производят в каждом месяце отпуска по беременности и родам.

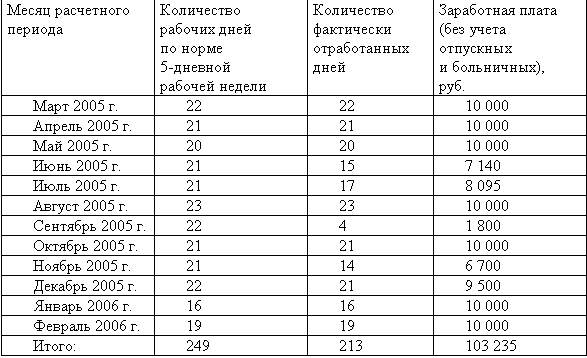

Пример. Сотрудница организации устроилась на работу в 2004 г. А в марте 2006 г. она уходит в декрет.

Из женской консультации она принесла листок нетрудоспособности на 140 календарных дней – с 15 марта по 1 августа 2006 г. включительно. Оплачиваются только рабочие дни, приходящиеся на дни декретного отпуска. Их в указанном периоде было 97 (из них 13 дней в марте и 1 день – в августе). В организации установлена пятидневная рабочая неделя.

В расчетном периоде (с 1 марта 2005 г. по 28 февраля 2006 г.) сотрудница была в отпуске и болела. Т.е. расчетный период отработан не полностью. При расчете средней зарплаты согласно п. 4 Положения о средней заработной плате из расчетного периода вычитают время, когда сотрудница фактически не работала, а также выплаченный за это время заработок.

Т.к. в течение расчетного периода декретница отработала более трех месяцев, пособие ей рассчитают исходя из среднего заработка за последние 12 календарных месяцев:

Средний дневной заработок сотрудницы составил:

103 235 руб. : 213 дн. = 484,67 руб.

Величина дневного пособия будет такой же. Ведь непрерывный трудовой стаж на размер пособий не влияет.

Максимальный размер пособия во время отпуска по беременности и родам, которое предприятие может выплатить за счет ФСС РФ, составит:

– в марте – 681,82 руб. (15 000 руб.: 22 дн.);

– в апреле – 750 руб. (15 000 руб.: 20 дн.);

– в мае – 714,29 руб. (15 000 руб.: 21 дн.);

– в июне – 714,29 руб. (15 000 руб.: 21 дн.);

– в июле – 714,29 руб. (15 000 руб.: 21 дн.);

– в августе – 652,17 руб. (15 000 руб.: 23 дн.).

Среднедневной заработок сотрудницы не превышает максимальный размер пособия в каждом месяце отпуска по беременности. Следовательно, фирма выплачивает пособие исходя из рассчитанного размера пособия во всех месяцах. Т.е. размер декретных будет такой:

484,67 руб. x 97 дн. = 47 012,99 руб.

Всю эту сумму предприятие выплатит за счет средств ФСС РФ.

Теперь рассмотрим ситуацию, когда сотрудница получила пособие до родов за рабочие дни, приходящиеся на 140 календарных дней отпуска по беременности и родам. А потом декретный отпуск был продлен. Скажем, из-за того, что роды прошли с осложнениями. Новый листок нетрудоспособности выдается со следующего дня после того, как окончился основной отпуск по беременности и родам. Как в этом случае рассчитать пособие? Для этого надо определить число рабочих дней в продленном отпуске – их и нужно будет оплатить. Пересчитывать средний заработок не придется. Ведь его определяют один раз – в момент наступления страхового случая, т.е. когда женщина уходит в декрет.

Пример. Воспользуемся условиями предыдущего примера.

Сотруднице оплатили 97 рабочих дней отпуска по беременности и родам, приходящиеся на 140 календарных дней – с 15 марта по 1 августа 2006 г. включительно. Предположим, что роды прошли с осложнениями. В этом случае сотруднице положено дополнительно еще 16 календарных дней – со 2 по 17 августа 2006 г. включительно. Второй листок нетрудоспособности выдается со следующего дня после того, как окончился основной отпуск по беременности и родам.

На дополнительный отпуск приходится 12 рабочих дней. Максимальный размер пособия в августе составляет 652,17 руб. Среднедневной заработок сотрудницы не превышает максимальный размер пособия в этом месяце. Следовательно, фирма выплачивает пособие исходя из рассчитанного размера пособия. В итоге сотруднице нужно будет доплатить

484,67 руб. x 12 дн. = 5816,04 руб.

Для полного рассмотрения вопроса о пособия по беременности и родам рассмотрим следующую ситуацию.

Сотрудница-совместитель фирмы уходит в декретный отпуск. По основному месту работы она будет получать пособие по беременности и родам. Необходимо выяснить, может ли она в это время продолжать работать в той фирме, где является совместителем.

Отпуска по беременности и родам предоставляются женщинам на основании выданного в установленном порядке листка нетрудоспособности».

В этот период им выплачивается пособие по государственному социальному страхованию в установленном законами размере (ст. 255 ТК РФ). Причем выплачивается пособие только по основному месту работы (п. 47 Основных условий обеспечения пособия по государственному социальному страхованию; утверждены Постановлением Совмина СССР и ВЦСПС от 23.02.1984 № 191).

Основанием для назначения пособия по беременности и родам является выданный в установленном порядке больничный листок (п. 33 Основных условий). Однако это не значит, что можно поставить знак равенства между беременностью и нетрудоспособностью. На наш взгляд, пособия по беременности и родам не являются пособиями по временной нетрудоспособности. Это подтверждает и Минфин России (Письмо от 04.07.2005 № 03-03-04/1/49).

Отпуск по беременности и родам предоставляется по заявлению женщины (ст. 255 ТК РФ). В т.ч. и на работе по совместительству (ст. 287 ТК РФ).

Согласно Конституции РФ (ст. 37), Трудовому кодексу (ст. 2) каждый может свободно распоряжаться своими способностями к труду. Поэтому заставить работницу написать заявление о предоставлении отпуска по беременности и родам либо отправить в отпуск насильно нельзя. Поэтому, если такого заявления от женщины не поступало, работодатель не вправе не допускать ее к работе. Она имеет полное право работать по совместительству в период декретного отпуска.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

70. Пособия по социальному обеспечению

70. Пособия по социальному обеспечению Пособие по временной нетрудоспособности является особым видом оплаты непроработанного времени.Пособие по временной нетрудоспособности выдается:1) при заболевании, связанном с утратой трудоспособности;2) при санаторно-курортном

72. Размер пособия

72. Размер пособия Пособие по временной нетрудоспособности, оплачиваемое вследствие профессионального заболевания или трудового увечья не зависит от длительности непрерывного трудового стажа и начисляется в 100% размере заработка.В других случаях пособие выдается:в

2. Пособия по временной нетрудоспособности

2. Пособия по временной нетрудоспособности 2.1. Общие положенияВ случае временной нетрудоспособности работника организация-работодатель выплачивает ему пособие по временной нетрудоспособности.Правила назначения, исчисления и выплаты пособий по временной

Пособия по временной нетрудоспособности

Пособия по временной нетрудоспособности Работодатель обязан делать своим работникам начисления, не связанные непосредственно с их трудовой деятельностью. Это, в частности, начисления по временной нетрудоспособности. Факт временной нетрудоспособности подтверждается

4.2. В каком порядке производится расчет пособия по уходу за ребенком до 1,5 лет с учетом среднего числа календарных дней в месяце?

4.2. В каком порядке производится расчет пособия по уходу за ребенком до 1,5 лет с учетом среднего числа календарных дней в месяце? Как уже было сказано, с 1 января пособие по уходу за ребенком до полутора лет зависит от среднего заработка сотрудницы и от количества детей в

10.4.3. Пособия по успешному поиску работы

10.4.3. Пособия по успешному поиску работы Они продаются за большие деньги разного рода тренинговыми и консультационными компаниями своим доверчивым клиентам.Подобного рода книжечки, включая «специализированные» пособия по составлению резюме и прохождению интервью, как

Глава 1. Порядок исчисления и выплаты пособия по временной нетрудоспособности и пособия по беременности и родам

Глава 1. Порядок исчисления и выплаты пособия по временной нетрудоспособности и пособия по беременности и родам С начала 2006 года действуют новые правила исчисления пособия по временной нетрудоспособности и беременности и родам. Эти изменения введены Федеральным

Глава 14. Расчет пособия по временной нетрудоспособности

Глава 14. Расчет пособия по временной нетрудоспособности Некоторые вопросы исчисления пособий по временной нетрудоспособности, по беременности и родам и другие были разъяснены в Федеральном законе от 22 декабря 2005 г. №180-ФЗ «Об отдельных вопросах исчисления и выплаты

14.1. Расчет пособия вследствие общего заболевания

14.1. Расчет пособия вследствие общего заболевания Пособие вследствие общего заболевания исчисляется из фактического заработка работающих граждан и не может превышать в 2006 г. за полный календарный месяц сумму, равную 15 000 руб. Оно рассчитывается в установленном порядке в

14.3. Расчет пособия при бытовой травме

14.3. Расчет пособия при бытовой травме Начиная с 2005 года, пособие по бытовой травме все налогоплательщики, в т.ч. применяющие специальные режимы налогообложения, должны оплачивать с первого дня нетрудоспособности.Напомним, что прежде период оплаты пособия по травме

14.4. Расчет пособия по временной нетрудоспособности при повышении заработной платы

14.4. Расчет пособия по временной нетрудоспособности при повышении заработной платы Согласно п. 2 ст. 2 Федерального закона № 180-ФЗ «Об отдельных вопросах исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам и размерах страхового

14. 5. Расчет пособия по временной нетрудоспособности при работе вахтовым методом

14. 5. Расчет пособия по временной нетрудоспособности при работе вахтовым методом При расчете пособия по нетрудоспособности сотруднику, работающему вахтовым способом, пособие исчисляют исходя из так называемого среднечасового заработка.Если работники трудятся

14.6. Расчет пособия по нетрудоспособности, если работник отработал менее трех месяцев

14.6. Расчет пособия по нетрудоспособности, если работник отработал менее трех месяцев Для работников, которые в расчетном периоде (12 месяцев, предшествующие моменту наступления временной нетрудоспособности) отработали менее трех месяцев, установлено еще одно

ВЫХОДНЫЕ ПОСОБИЯ

ВЫХОДНЫЕ ПОСОБИЯ Выходные пособия – вознаграждения работникам, которые выплачиваются при наступлении следующих событий:1) увольнение работника до достижения им пенсионного возраста;2) добровольное увольнение работника.Обязательное условие возможности получения

АВТОРЫ ПОСОБИЯ

АВТОРЫ ПОСОБИЯ Готин Сергей Валерьевич Консультант, тренер, аналитик. Специализация: стратегическое развитие, управление проектами, ЛСП, межсекторное сотрудничество, управление ресурсами.Базовое образование: физик-лазерщик, педагог (физический факультет Белорусского

ЛЬГОТЫ И ПОСОБИЯ РАБОТНИКАМ

ЛЬГОТЫ И ПОСОБИЯ РАБОТНИКАМ Льготы и пособия работникам включают в себя пенсии, выплаты по болезни, выплату страховок, служебные автомобили и многое другое, описанное в гл. 48. Сюда же относятся элементы дополнительного денежного вознаграждения, выплачиваемого наличными,