5.3. Анализ потока денежных средств

5.3. Анализ потока денежных средств

Основная цель анализа денежных потоков заключается в выявлении причин дефицита (избытка) денежных средств и определении источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия. Его платежеспособность и ликвидность очень часто находятся в зависимости от реального денежного оборота в виде потока денежных платежей, отражаемых на счетах бухгалтерского учета. Поэтому анализ движения денежных средств значительно дополняет методику оценки платежеспособности и ликвидности и дает возможность реально оценить финансово-экономическое состояние хозяйствующего субъекта. В этих целях можно использовать как прямой, так и косвенный методы.

Главным документом для анализа денежных потоков является Отчет о движении денежных средств (форма № 4), составленный на базе прямого метода. С помощью данного документа можно установить:

1) уровень финансирования текущей и инвестиционной деятельности за счет собственных источников;

2) зависимость предприятий от внешних заимствований;

3) дивидендную политику в отчетном периоде и прогноз на будущее;

4) финансовую эластичность предприятия, т. е. его способность создавать денежные резервы (чистый приток денежных средств);

5) реальное состояние платежеспособности предприятия за истекший период (квартал) и прогноз на следующий краткосрочный период.

В процессе анализа денежных потоков целесообразно ответить на следующие вопросы.

В случае притока денежных средств:

? не произошел ли приток за счет увеличения краткосрочных обязательств, которые потребуют оттока (погашения) в будущем;

? нет ли здесь роста акционерного капитала за счет дополнительной эмиссии акций;

? не было ли распродажи имущества (основных средств, производственных запасов и т. д.);

? сокращаются ли запасы материальных ценностей, незавершенного производства, готовой продукции на складе и товаров.

При оттоке денежных средств необходимо найти ответы на следующие вопросы:

? нет ли снижения показателей оборачиваемости активов;

? нет ли замедления оборачиваемости оборотных активов;

? не растут ли абсолютные значения запасов и дебиторской задолженности;

? не было ли резкого увеличения объема продажи товаров, что требует дополнительных денежных потоков;

? не было ли чрезмерных выплат акционерам сверх рекомендуемой нормы распределения чистой прибыли (30–40 %);

? своевременно ли выплачиваются налоги в бюджетную систему государства и взносы во внебюджетные фонды;

? не было ли длительной задолженности персоналу по оплате труда.

В результате аналитической работы можно сделать предварительные выводы о причинах дефицита денежных средств. Такими причинами могут быть:

1) низкая рентабельность продаж, активов и собственного капитала;

2) отвлечение денежных средств в излишние производственные запасы и незавершенное производство; влияние инфляции на запасы;

3) большие капитальные затраты, не обеспеченные соответствующими источниками финансирования; влияние инфляции на капитальные вложения;

4) высокие выплаты налогов и сборов и суммы дивидендов акционерам;

5) чрезмерная доля заемного капитала в пассиве баланса (свыше 50 %) и связанные с этим высокие выплаты процентов за пользование кредитами и займами;

6) снижение коэффициента оборачиваемости оборотных активов, т. е. вовлечение в оборот предприятия дополнительных денежных средств.

Совокупный денежный поток должен стремиться к нулю, так как отрицательное сальдо по одному виду деятельности компенсируется положительным сальдо по другому его виду.

К процессу управления совокупным денежным потоком предъявляются следующие требования:

1) продавать как можно больше и по разумным ценам. Цена продажи включает в себя не только реальные денежные расходы, но и амортизацию основных средств и нематериальных активов (некассовую статью), которая на практике увеличивает денежный поток;

2) как можно больше ускорять оборачиваемость оборотных активов, избегая их дефицита, что может привести к снижению объема продажи товаров (услуг);

3) как можно быстрее собирать денежные средства у дебиторов, не забывая, что чрезмерные требования ко всем покупателям могут привести к снижению будущего объема продаж. Для ускорения получения денег от дебиторов целесообразно использовать скидки с цен на товары и услуги;

4) постараться достичь приемлемых сроков выплаты кредиторской задолженности без ущерба для будущей деятельности предприятия, использовать любые преимущества, предоставляемые скидками, существующими у поставщиков.

Классификация деятельности предприятия на три вида (текущую, инвестиционную и финансовую) очень важна для практики России, так как благоприятный (близкий к нулю) совокупный денежный поток может быть достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия.

Следует отметить, что в западных корпорациях разработана эффективная система управления дебиторской задолженностью, денежными средствами и кредиторской задолженностью, которая предусматривает:

1) синхронизацию денежных потоков (притока и оттока денег), т. е. максимально возможное приближение по времени получения дебиторской задолженности и погашения кредиторской задолженности. Это позволяет снизить остаток денежных средств на расчетном счете, сократить объем привлечения заемных средств от кредиторов и расходы по обслуживанию долга;

2) снижение объема денежных средств, находящихся в пути (использование электронных денег), а также электронных чековых переводов;

3) контроль выплат за счет централизации расчетов в головной финансовой компании, применение счетов с нулевым сальдо;

4) продажа дебиторской задолженности специальным факторинговым компаниям или банкам;

5) немедленная выписка счетов при продаже больших партий товаров;

6) отсрочка в уплате денежных средств покупателями для стимулирования спроса на товары поставщиков;

7) скидки с цены товаров, предоставляемые продавцом покупателю при досрочной оплате товара за наличные денежные средства (спонтанное финансирование);

8) получение залога с плательщика на сумму, не меньшую, чем остаток задолженности на счете дебитора;

9) прогнозирование дебиторской задолженности в соответствии с принятой предприятием ценовой и маркетинговой политикой;

10) организация группы финансового контроля, которая несет все права и обязанности по контролю за уровнем дебиторской задолженности (в составе отдела маркетинга или финансового отдела);

11) ориентация на большое количество покупателей (их диверсификация) с целью снижения риска неуплаты товара одним из покупателей;

12) селективность – какие группы товаров и в какие периоды не отпускаются в кредит, и др.

Процесс управления денежными потоками начинается с анализа движения денежных средств за отчетный период. Такой анализ позволяет установить, где у предприятия генерируется денежная наличность, а где расходуется.

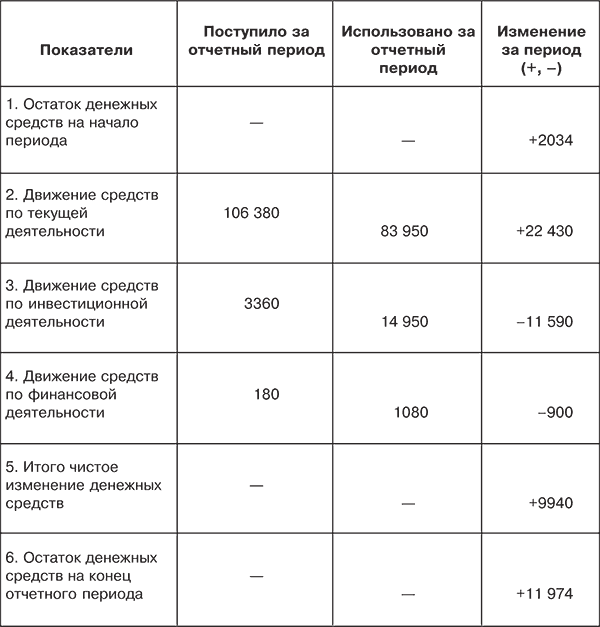

Таблица 5.1. Движение денежных средств по видам деятельности акционерного общества, тыс. руб.

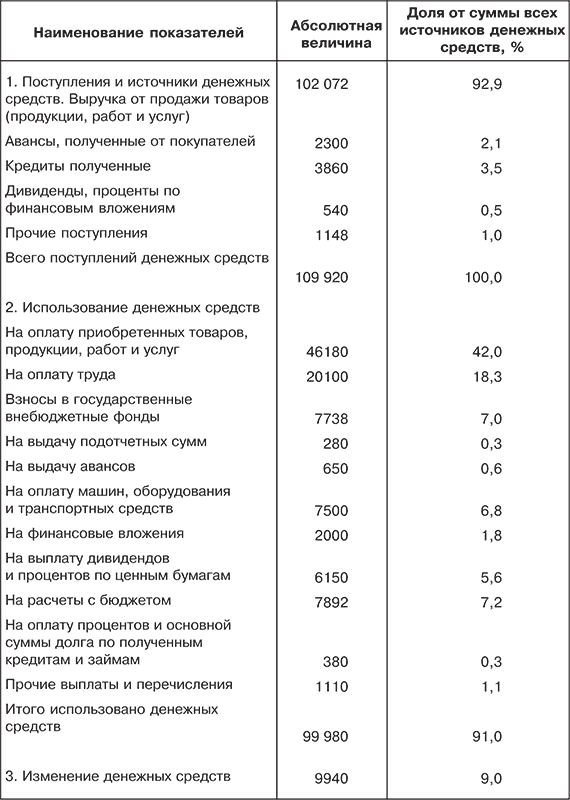

Таблица 5.2. Вертикальный анализ поступлений и расходования денежных средств по акционерному обществу

Для осуществления анализа движения денежных средств прямым методом можно воспользоваться данными, приведенными в табл. 5.1 и 5.2.[8] Эти таблицы различаются между собой тем, что в первой анализ денежных средств осуществляется по видам деятельности (текущей, инвестиционной, финансовой), а во второй исследуется структура притока и оттока денежных средств по предприятию в целом. Из табл. 5.1 следует, что за отчетный период остаток денежных средств вырос на 9940 тыс. руб., или в 4,4 раза. На это изменение повлиял приток денежных средств от текущей деятельности в сумме 22 430 тыс., или 21,1 %. Однако по инвестиционной и финансовой деятельности произошел отток денежных средств в размере 11 590 тыс. (345 %) и 900 тыс. руб. (500 %).

Из табл. 5.2 следует, что основным источником притока денежных средств были выручка от реализации товаров (92,9 %), авансы, полученные от покупателей (2,1 %), кредиты полученные (3,5 %), прочие поступления (1,5 %).

Среди направлений расходования денежных средств основной удельный вес занимают: оплата счетов поставщиков за товары и услуги (42 %); оплата труда персонала и взносы во внебюджетные фонды (25,3 %); финансирование приобретения активной части основных средств (6,8 %); выплата дивидендов и процентов по ценным бумагам (5,6 %); расчеты с бюджетом (7,2 %); прочие расходы (4,1 %). Чистое изменение денежных средств (превышение притока над оттоком) составляет 9 %. Следовательно, акционерное общество в целом способно генерировать денежные средства в объеме, достаточном для осуществления необходимых расходов.

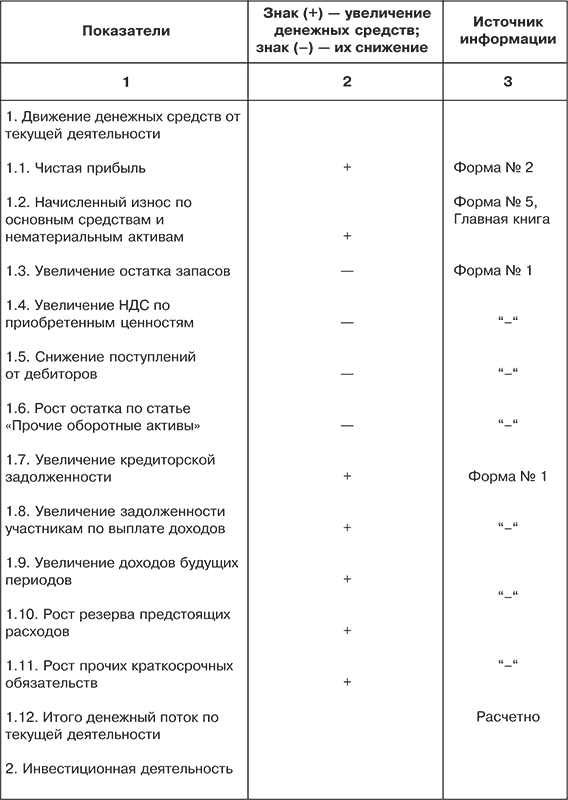

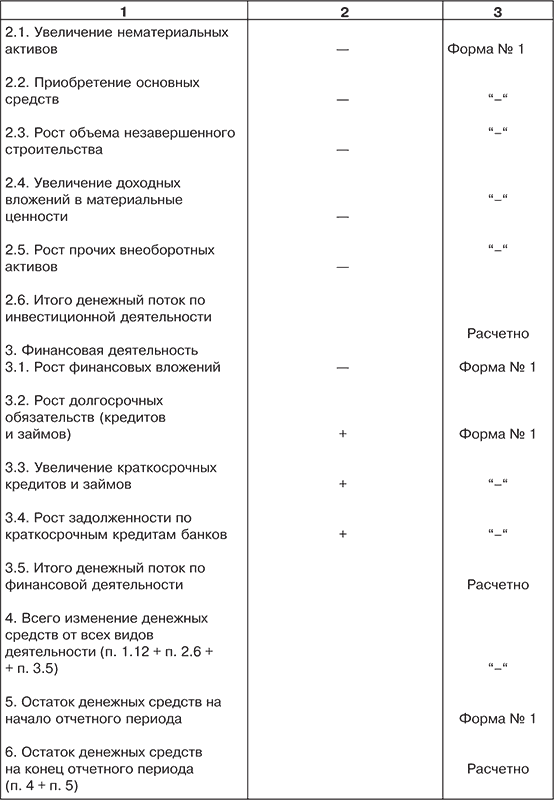

Для изучения потока денежных средств косвенным методом необходимо подготовить отдельный аналитический отчет. Исходными данными для его разработки являются: бухгалтерский баланс (форма № 1); Отчет о прибылях и убытках (форма № 2); Приложение к балансу (форма № 5); Главная книга; журналы-ордера; справки бухгалтерии и др. Алгоритм расчета движения денежных потоков косвенным методом представлен в табл. 5.3.

Таблица 5.3. Алгоритм расчета потока денежных средств косвенным методом

По результатам анализа денежных потоков косвенным методом можно получить ответы на следующие вопросы:

1) в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования;

2) способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над платежами (резерв денежной наличности);

3) в состоянии ли предприятие погасить краткосрочные обязательства за счет поступлений от дебиторов;

4) достаточно ли полученной предприятием чистой прибыли для удовлетворения его текущих потребностей в денежных средствах;

5) достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для осуществления инвестиционной деятельности;

6) чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Значение денежных средств

Значение денежных средств Как говорится, «деньги решают все». Без денег бизнес невозможен. Для примера возьмем компанию Leonard Inc., которая продает оборудование для печати надписей на упаковках компаниям, поставляющим продукты питания магазину Bob’s Market. Если Leonard Inc. продала

Анализ движения денежных средств

Анализ движения денежных средств Термин «движение денежных средств» часто упоминается в сочетании с понятием «покупка с использованием заемных средств». Это – основа финансового анализа. Специалисты с Уолл-стрит могут быстро прикинуть качественный аспект

68. Понятие денежного потока. Виды и классификация денежных потоков, их роль в управлении финансами

68. Понятие денежного потока. Виды и классификация денежных потоков, их роль в управлении финансами Понятие, сущность денежного потока на предприятииДенежный поток предприятия — совокупность распределенных во времени поступлений и выплат денежных средств,

1. Размещение денежных средств

1. Размещение денежных средств Сутью банковской деятельности является трансформация сбережений в инвестиции. Поэтому законодателю важно было подчеркнуть правомочие кредитной организации направлять привлеченные во вклады денежные средства в качестве инвестиций и

61. Эквиваленты денежных средств

61. Эквиваленты денежных средств Эквиваленты денежных средств – ликвидные рыночные ценные бумаги, которые при необходимости в кратчайшие сроки можно трансформировать в денежные средства.Финансовые менеджеры должны решать, какая часть оборотных активов необходима в

3.6 Учет денежных средств

3.6 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

79. Анализ денежных средств

79. Анализ денежных средств В бухгалтерском балансе отражают денежные средства , находящиеся на дату составления отчетности в кассе, на расчетных и валютных счетах, на специальных счетах в кредитных организациях (за исключением, отражаемых на депозитных счетах, которые в

2.2 Учет денежных средств

2.2 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

14.4.8. Потоки денежных средств

14.4.8. Потоки денежных средств Диаграмма потоков денежных средств представлена на рис. 14–15. Согласно ранее сказанному, эти потоки мы используем лишь для оценки работы системы в оставшейся части модели. Предполагается, что состояние кассовой наличности, темпы изменения и

Хранение денежных средств

Хранение денежных средств Правила хранения денежных средств установлены в Порядке ведения кассовых операций в Российской Федерации.При организации хранения свободных денежных средств в кассах организации необходимо соблюдать требования Порядка ведения кассовых

Инвентаризация денежных средств

Инвентаризация денежных средств Общий порядок проведения инвентаризации имущества организации изложен в ст. 12 Закона о бухгалтерском учете и детализирован в Методических указаниях о проведении инвентаризации имущества и обязательств, утвержденных приказом Минфина

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

2.4. Анализ отчета о движении денежных средств

2.4. Анализ отчета о движении денежных средств Анализ отчета о движении денежных средств (ОДДС) позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные

Поток денежных средств – это всё

Поток денежных средств – это всё Рассмотрите движение денежных средств и уровень прибыльности для каждого товара, услуги и области деятельности вашей компании. Растут ваши прибыли или падают? Согласуются ли они с бюджетом или выходят за его рамки? Взгляните на

Источники денежных средств

Источники денежных средств К кому вы обратитесь в поисках необходимых денег? Какие обязательства вам придется принять на себя и в чем будут состоять ваши выгоды? В представленных в конце главы таблицах вы найдете краткое описание различных источников долгового и