15.2.2. Оптимальный запас капитала, принцип акселератора в формировании индуцированных инвестиций

15.2.2. Оптимальный запас капитала, принцип акселератора в формировании индуцированных инвестиций

Фирмы, принимая решения об инвестировании, определяют, какой объем выпуска может быть произведен на основе имеющихся ресурсов и какая производственная функция наиболее оптимально будет отражать зависимость между вложенным капиталом и ожидаемым объемом выпуска.

Варианты принятия решений фирмами зависят:

• от первоначального запаса капитала;

• определение его оптимального размера.

I. В случае полного отсутствия запаса капитала фирма оказывается перед выбором:

• инвестировать имеющиеся ресурсы в производственное оборудование и завтра осуществить выпуск продукции [F (K)], или

• одолжить (положить в банк) ресурсы и завтра получить доход К (1 + r).

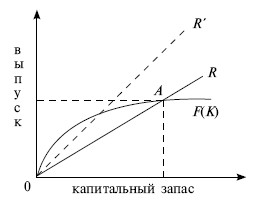

Данная ситуация представлена на графике (рис. 15.2):

Оптимизация инвестирования при отсутствии запаса капитала.

0R – альтернативная стоимость инвестиций;

0F (К) – производственная функция.

На участке 0А ценность выпуска превышает затраты, технология – производительна, инвестиции имеют смысл.

(·) А – критическая точка, прибыль равна нулю.

Если процентная ставка растет (r), то угол наклона 0R меняется (см. 0R’), область производительных инвестиций сокращается.

Рис. 15.2 Оптимизация инвестирования при отсутствии запаса капитала

Отдача от инвестирования капитала:

Отд.=F(K)/(1+r)? K,

где Отд. – отдача от инвестирования; F(K)/(1+r)? – настоящая ценность завтрашнего выпуска; К – сегодняшние инвестиции.

II. В случае наличия первоначального запаса запас капитала в будущем может отличаться от накопленного запаса на:

• величину вновь инвестированного капитала (I);

• долю амортизационных отчислений (d). Формально данная зависимость может быть представлена:

К2 = К1 + I – dK1,

где К2 – новый запас;

К1 – старый запас;

I – валовые инвестиции;

dK1 – амортизационные отчисления.

Отсюда: К2 = К1 + I – dK1.

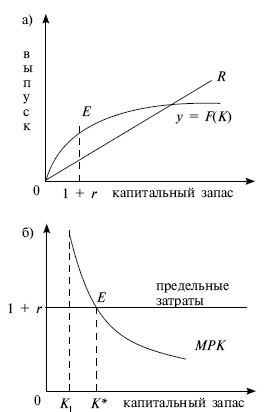

Оптимальный объем капитала (К*) – объем, при котором максимизируется прибыль в условиях, когда предельный продукт капитала (МРК) равен предельным затратам.

При этом предельный продукт капитала представляет собой прирост выпуска при использовании в производстве дополнительной единицы капитала и задается наклоном производственной функции: MPK =?Y /?K.

Величина выпуска, который может быть произведен, описывается производственной функцией у = F(К). Если инвестирование осуществляется за счет ресурсов, которые могли бы быть вложены в приобретение финансовых активов, то альтернативные затраты будут равны (1 + r).

Если инвесторы используют займы, то предельные затраты инвестирования также будут равны (1 + r).

Графически изложенные постулаты представлены на рис. 15.3.

Рис. 15.3. Оптимизация капитального запаса.

(·) Е – равновесное состояние, при этом предельный продукт капитала (МРК) равен предельным затратам 1 + r.

Оптимальный запас капитала (К*) будет равен такой величине, при которой расстояние между кривыми F(К) и 0R будет наибольшим.

Разница между величинами фактического запаса (К) и оптимального (К*) создает стимулы к инвестированию, при равенстве К = К* фирма не будет осуществлять инвестиций.

Зависимость между инвестициями (I), фактическим (К) и оптимальным (К*) запасами выражается в следующем виде:

I=?(K*?K),

где ? – гибкий акселератор, 0 < l < 1.

Показатель ? – коэффициент чувствительности предпринимательской деятельности по поводу стремления к ликвидации разницы между желаемыми и действительными величинами капитала в каждый период времени. Этот показатель характеризует скорость корректировки капитала до величины оптимального уровня.

При достижении оптимального запаса капитала инвестиции в соответствии с принципом акселератора должны изменяться в той же пропорции, что и объем выпуска.

Если рассматривать развитие данных процессов в динамике, получим:

Iинд.=?(Yt?Yt?1),

где Iинд. – индуцированные инвестиции;

yt и yt-1 – значения ВНП в соответствующие периоды,

? – акселератор, характеризующий величину прироста инвестиций при изменении реального объема производства на дополнительную единицу.

Таким образом, величина индуцированных инвестиций зависит от темпов развития экономики и изменений в уровне национального дохода страны.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что такое оптимальный масштаб?

Что такое оптимальный масштаб? Автором концепции оптимального масштаба является немецко-британский философ Фриц Шумахер, автор книги «Меньше – лучше: экономика как человеческая сущность».Он говорил о том, что капиталистическая тенденция к «гигантизму» не только не

Пример 13. При формировании уставного капитала ОАО одним из учредителей в качестве вклада в уставный капитал был внесен инвентарный объект основных средств по завышенной остаточной стоимости

Пример 13. При формировании уставного капитала ОАО одним из учредителей в качестве вклада в уставный капитал был внесен инвентарный объект основных средств по завышенной остаточной стоимости При формировании уставного капитала ОАО (федеральное предприятие

Критика принципа «акселератора»

Критика принципа «акселератора» Наша теория воздействия кредитной экспансии на производственную структуру опирается на теорию капитала, исследованную в главе 5. В соответствии с этой теорией здоровое и постоянное «удлинение» производственной структуры зависит от

8.4.2. Оптимальный путь роста

8.4.2. Оптимальный путь роста Предположим, что цены ресурсов остаются неизменными, тогда как бюджет предприятия постоянно растет. Соединив точки касания изоквант с изокостами, мы получим линию 0G – «путь развития» (путь роста). Эта линия показывает темпы роста соотношения

15.2.1.Поведение фирм при формировании автономных инвестиций

15.2.1.Поведение фирм при формировании автономных инвестиций В макроэкономической теории существуют несколько концепций принятия инвестиционных решений, касающихся автономных инвестиций.Согласно неоклассической теории фирма в условиях совершенной конкуренции и

7.1. Инвестиций в формирование интеллектуального капитала: особенности России

7.1. Инвестиций в формирование интеллектуального капитала: особенности России Институциональные условия формирования интеллектуального капитала являются центром пересечения действия рыночных стимулов и государственного регулирования. Учитывая специфику

12. Классификация инвестиций по форме собственности и другие виды инвестиций

12. Классификация инвестиций по форме собственности и другие виды инвестиций Инвестиции по форме собственности: 1) частные – вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности; полностью сосредоточены на получении

6. 3. Оптимальный размер запасов

6. 3. Оптимальный размер запасов Страховые запасы служат своего рода «аварийным» источником снабжения в тех случаях, когда спрос на данный товар превышает ожидания. На практике спрос на товары удается точно спрогнозировать чрезвычайно редко. Это же относится и к точности

3.4.6. Налоговые вычеты по НДС, применяющиеся при формировании уставного капитала

3.4.6. Налоговые вычеты по НДС, применяющиеся при формировании уставного капитала Налоговый вычет по НДС возникает у организации – плательщика НДС в процессе формирования ее уставного капитала, когда учредители осуществляют взносы в неденежной форме. Таким образом,

14. Оптимальный метод заключения сделки

14. Оптимальный метод заключения сделки Перед заключением сделки я задаю важнейший вопрос: «Мне кажется, это выгодно, а вы что думаете?»При этом я рассчитываю на конкретный ответ, но не пытаюсь манипулировать им.Я надеюсь, что клиент скажет «да». И, конечно, если он скажет

Нормативный запас

Нормативный запас Нормативным запасом называют детали и материалы, требуемые для запуска работы в данном процессе. Сюда входят и уже установленные на станок заготовки.С изменением расстановки станков или рабочей процедуры величина нормативного запаса может

36. О чем расскажет чрезмерный запас кухонных полотенец

36. О чем расскажет чрезмерный запас кухонных полотенец Сразу после объявления о смерти папы римского Иоанна Павла II вечером 2 апреля 2005 года произошла странная вещь. Без всякой видимой причины толпы людей бросились в сувенирные магазины и начали скупать всевозможные

Оптимальный формат семинара

Оптимальный формат семинара Оптимальная длительность семинара – три-четыре дня:? пятница, вечер – вечерний семинар, на котором сразу же продается основной;? суббота—воскресенье – двухдневный основной семинар;? VIP-блок в понедельник (либо в воскресенье, если основной

Восстановите запас доброжелательности

Восстановите запас доброжелательности Если после вашего отказа благожелательность собеседника заметно уменьшилась, настало время восстановить ее запасы.В нашем суетном мире мы часто воспринимаем отношения как должное и используем их только как средство достижения