Чистая приведенная стоимость (NPV)

Чистая приведенная стоимость (NPV)

Анализ приведенной стоимости (NPV) помогает посчитать, сколько работнику нужно вложить, чтобы через 30 лет получать достойную пенсию, но этот анализ бесполезен при оценке текущих инвестиций и проектов. Инвестиции необходимо оценивать в сегодняшних параметрах. Во что сегодня обойдется проект Quaker Oats? Не лучше ли купить подобное оборудование за $150 000, но с четырехлетним сроком службы?

Анализ движения средств выявляет денежные потоки, а анализ накопленной стоимости оценивает эти потоки в сегодняшних долларах. Таким способом можно сравнивать разные проекты независимо от распределения денежных потоков во времени.

Например, если компании Apple Computer известно, что новый компьютер Tangerine станет «хитом продаж» и принесет $5 млрд, но на его разработку потребуется 10 лет, компания, возможно, отвергнет этот проект. Во-первых, за 10 лет инфляция отчасти обесценит эти $5 млрд, а главное, лучше вложить средства в робототехнику и сразу же снизить затраты на производство. Даже если анализ NPV оправдывает проект Tangerine, могут найтись более существенные стратегические соображения. Тут-то MBA и должен продемонстрировать способность принимать управленческие решения.

Специалисты по ценным бумагам приравнивают акции и облигации к покупке оборудования. Акции обеспечивают выплату дивидендов, а облигации – получение процентов в будущем. Стоимость ценных бумаг определяется как текущая стоимость будущего притока денежных средств. Как Quaker Oats, анализируя текущую стоимость, определяет выгоды от покупки нового производственного оборудования, так корпорации оценивают новые заводы или интенсивную рекламу. Юрист, берущийся представлять родственников жертвы, может с помощью анализа текущей стоимости прикинуть вероятные будущие доходы погибшего и подсчитать сумму компенсации. Главное, что необходимо запомнить: доллар сегодня стоит больше, чем доллар в будущем.

Проект Quaker Oats принес за три года $163 000 (51 + 51 + 61). Как мы подсчитали, эти $163 000 дадут дополнительные $34 230, если их реинвестировать под 10 % годовых в другие проекты компании или вложить под проценты. Вы бы стали вкладывать $163 000 в надежде получить через три года те же самые $163 000? Разумеется, нет, ведь вы бы потеряли выраженную в деньгах стоимость денег, в данном случае – $34 000.

Исходя из этой простой логики, анализ NPV сводит будущие потоки денежных средств к их сегодняшней стоимости, то есть производит операцию, обратную вычислению накопленной стоимости. Расчетная формула выглядит так:

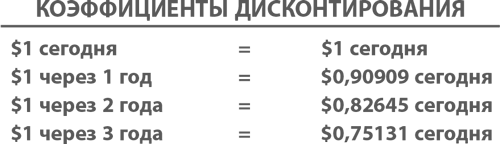

С помощью этой формулы составлены таблицы коэффициентов дисконтирования для разных ставок и периодов. С учетом возможности реинвестирования под 10 % годовых и рисков проекта стоимость $1 в будущем в соответствии с формулой и таблицами составит:

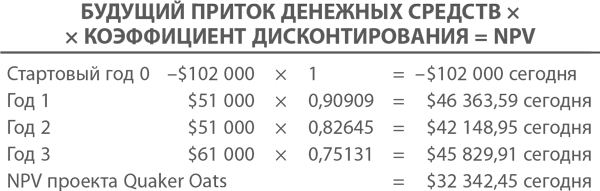

Потоки денежных средств по проекту Quaker Oats оцениваются следующим образом:

Оценка любого проекта зависит от величины потоков денежных средств, распределения их во времени и ставки дисконта — в нашем случае это 10 %.

Ставка дисконта – весьма субъективный критерий. Чем выше ставка дисконта или пороговая рентабельность, тем ниже стоит сегодня «будущий доллар» (см. Приложение). Пороговой эта норма называется потому, что чем выше ставка дисконта, тем больший приток денежных средств в будущем должен обеспечивать проект, чтобы иметь такую же ценность сегодня. То есть проекту необходимо преодолеть более высокий порог, чтобы свести концы с концами. Для рискованных инвестиций, вроде нашего примера с нефтяными скважинами, уместна более высокая ставка дисконта. Для надежного инвестирования, как при вложении средств в трудосберегающее устройство или гособлигации, приемлема невысокая ставка дисконта. Если в руководстве компании не найдется эксперта со степенью MBА, компания, не беря в учет относительную рискованность проектов, будет устанавливать для всех единую пороговую рентабельность. В итоге компания откажется от надежного вложения и ухватится за рискованный проект. Ни при каких обстоятельствах пороговая норма прибыли не должна равняться проценту на банковский кредит компании, разве что эти цифры случайно совпадут. Ставка дисконта должна определяться рискованностью проекта. Стабильная компания может заимствовать денежные средства под очень низкий процент и инвестировать эти деньги в рискованные проекты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Какова приведенная стоимость ключевой сферы компетенции?

Какова приведенная стоимость ключевой сферы компетенции? Исходя из рассмотренного выше, мы можем сказать, что приведенная стоимость ключевой сферы компетенции рассчитывается перемножением всех показателей за определенное время с учетом затрат на привлечение

19.4. СТОИМОСТЬ ПАТЕНТА

19.4. СТОИМОСТЬ ПАТЕНТА Годовая стоимость патента рассчитывается путем умножения суммы годового дохода, потенциально возможного к получению индивидуальным предпринимателем, на ставку налога в размере 6%.Конкретный размер дохода по каждому виду деятельности, по которому

Добавленная стоимость

Добавленная стоимость В состав названия налога входит понятие добавленная стоимость.Добавленная стоимость – это прирост стоимости продукта за счет включения в нее всех видов затрат, связанных с продуктом, и прибыли от его продажи. Например, в изготовлении лома и в его

Первоначальная стоимость

Первоначальная стоимость Под основными средствами согласно п. 1 ст. 257 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.С 1 января 2006 года в

Справедливая стоимость

Справедливая стоимость Согласно Положению ЦБ РФ № 254-П под «справедливой стоимостью залога» понимается такая его «цена, по которой залогодатель, в случае если бы он являлся продавцом имущества, представленного в залог, имея полную информацию о стоимости имущества и не

Залоговая стоимость

Залоговая стоимость Залоговая стоимость – это рыночная стоимость, пониженная на залоговый дисконт банка. Дисконтирование рыночной стоимости призвано учесть возможные затраты банка на обращение взыскания и реализацию имущества, а также его прогнозную стоимость.

3. Чистая рыночная экономика

3. Чистая рыночная экономика Идеальная конструкция чистой или свободной рыночной экономики предполагает существование разделения труда и частной собственности (управления) на средства производства, а следовательно, рыночного обмена товарами и услугами. Она

Трудовая стоимость

Трудовая стоимость Первые критики Смита пользовались чаще всего его же методами и идеями. Поэтому влияние Смита, в особенности сплавленное с влиянием Рикардо, было огромно вплоть до 60-х годов XIX в. Затем положение изменилось. С одной стороны, возник марксизм. С другой

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма.

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма. Как и всякий другой товар, рабочая сила продаётся по определённой цене, в основе которой лежит стоимость этого товара. Какова эта

Потребительная стоимость и стоимость товара в социалистическом хозяйстве.

Потребительная стоимость и стоимость товара в социалистическом хозяйстве. Те продукты, которые в социалистическом обществе производятся и реализуются как товары, имеют потребительную стоимость, создаваемую конкретным трудом, и стоимость, создаваемую абстрактным

Чистая конкуренция между парикмахерскими салонами одного уровня

Чистая конкуренция между парикмахерскими салонами одного уровня Рынок чистой конкуренции отличают следующие признаки.• Большое количество предпринимателей. Для начала деятельности парикмахерского салона требуется получить разрешение на открытие и сертифицировать

СФЕРА ПРИМЕНЕНИЯ МСФО № 8 «ЧИСТАЯ ПРИБЫЛЬ ИЛИ УБЫТОК ЗА ПЕРИОД, ФУНДАМЕНТАЛЬНЫЕ ОШИБКИ И ИЗМЕНЕНИЯ В УЧЕТНОЙ ПОЛИТИКЕ»

СФЕРА ПРИМЕНЕНИЯ МСФО № 8 «ЧИСТАЯ ПРИБЫЛЬ ИЛИ УБЫТОК ЗА ПЕРИОД, ФУНДАМЕНТАЛЬНЫЕ ОШИБКИ И ИЗМЕНЕНИЯ В УЧЕТНОЙ ПОЛИТИКЕ» МСФО № 8 определяет порядок действий при выборе и применении учетной политики, при внесении изменений в учетную политику, при исправлении ошибок за

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71]

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71] Внутренняя стоимость — чрезвычайно важное понятие, которое открывает единственно целесообразный подход к проведению оценки относительной привлекательности инвестиций и компаний. Можно дать простое

Чистая доска

Чистая доска Корпорация Microsoft – это роковое место. Оно представляет собой одновременно и лучшие, и худшие качества сегодняшней корпоративной Америки. Софтверная компания, которую основали Билл Гейтс и Пол Аллен, может служить примером самого выдающегося успеха в

Чистая некоммерческая форма

Чистая некоммерческая форма Несмотря на название, некоммерческим организациям не запрещено извлекать прибыль. Они вполне могут зарабатывать выручку (превышающую расходы), но лишь при соблюдении так называемой доктрины private inurement, согласно которой некоммерческая