2.3. CVP—анализ: «затраты – объем выпуска – прибыль»

2.3. CVP—анализ: «затраты – объем выпуска – прибыль»

Данный анализ вместе с данными о динамике затрат помогает в решении многих аналитических задач. Предметом такого анализа является исследование зависимости полученной прибыли от постоянных и переменных затрат, продажных цен, объема производства и структуры продаж. CVP-анализ основан на вычислении маржинальной прибыли и согласуется с калькулированием себестоимости по системе «директ-костинг». В различных экономических изданиях, посвященных данному вопросу этот анализ носит различные названия: «операционный анализ»,[1] «маржинальный анализ»,[2] «метод определения „мертвой точки“,[3] но более точным его можно определить как «анализ безубыточности». Суть проведения анализа безубыточности заключается в определении объема выпуска продукции для обеспечения положительной деятельности предприятия с учетом имеющихся запасов и произведенных затрат, то есть определение так называемой «точки безубыточности».

К основным методам проведения CVP-анализа относятся метод уравнения и графический метод.

Метод уравнения. Точка безубыточности– это такой объем реализованной продукции, который позволит покрыть все расходы, то есть нет ни убытков, ни прибыли. Метод уравнения основан на исчисление чистой прибыли, которая определяется по формуле:

Где В – выручка предприятия за период, определяемая по формуле: Цр*Ор (Цр – цена реализации единицы продукции, Ор – объем реализации в натуральном выражении),

ПЗ – постоянные затраты в общей сумме,

ПрЗ — переменные затраты за этот же период времени,

ПрЗед – переменные затраты на единицу продукции.

Следовательно, точку безубыточности можно определить по следующей формуле:

Определим точку безубыточности на конкретном примере:

Предприятие «Феникс» занимается выпуском котлет. При разработке плановых расходов на месяц было установлено, что на 1 кг готовой продукции переменные расходы составят 25 руб (ПрЗед). Постоянные расходы за месяц определяются в сумме– 210 000 руб (ПЗ). Отпускная цена за 1 кг. котлет планируется в размере 55 руб (Цр). Бюджетом на месяц планируется выпустить 8000 кг. продукта и получить прибыль в размере 40000 руб. Требуется провести анализ безубыточности в производстве и реализации данного продукта.

Q= 210 000/ 55–25= 7 000 кг. – при таком объеме производства предприятие покроет все затраты и выйдет на нулевую прибыль. Если объем составит меньше 7000 кг, предприятие потерпит убытки.

Учитывая, что запланирована прибыль в размере 40000 руб., необходимо рассчитать какой объем продукции обеспечит получение необходимого результата:

Но по плану предприятие рассчитывает произвести 8000 кг. продукции. При таком объеме производства прибыль составит:

Таким образом получаем, что при запланированном объеме производства предприятие не сможет получить желаемую прибыль и как следствие возникает необходимость пересмотра плановых показателей с учетом данных расчетов.

При анализе безубыточности определяется такой показатель, как порог безопасности. Он выражает величину, по достижении которой может начаться снижение объема выручки от реализации и наступают убытки, и определяется в долях от ожидаемого объема продаж по формуле:

Чем выше будет объем производства, тем менее болезненно предприятие будет переносить колебания рыночной конъюнктуры.

Возвращаясь к нашему примеру, рассчитаем для предприятия показатель безопасности:

Мы рассматривали расчет точки безубыточности на примере предприятия, выпускающего один вид продукции, но в большинстве случаев предприятия специализируются на производстве множества видов товаров. В этом случае анализ безубыточности будет гораздо сложнее как по форме, так и по содержанию. Перед руководителями таких производств стоит проблема не только как достичь желаемой прибыли, но и сделать оптимальный выбор между видами производимой продукции с учетом множества ограничений. Рассмотрим анализ безубыточного производства хозяйствующего субъекта на конкретном примере:

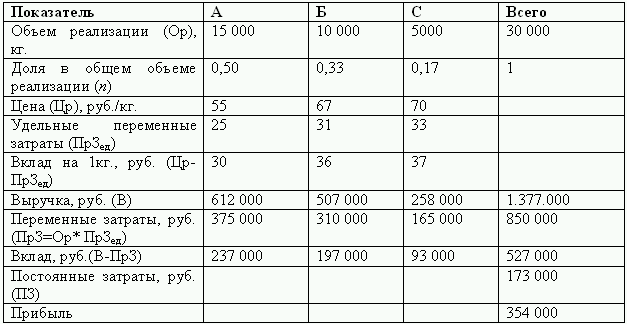

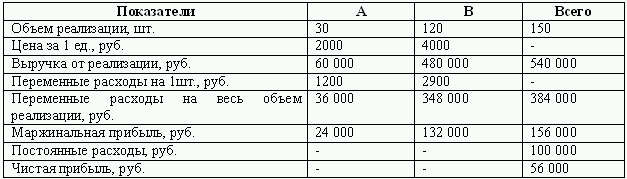

Предприятие «Феникс» расширило свое производство и стало выпускать помимо котлет (А) равиолли (Б) и хинкали (С). Для разработки плана на следующий месяц, необходимо провести анализ показателей за предыдущей период с целью возможного дальнейшего его изменения с учетом полученных результатов. Все показатели представлены в таблице.

В данном случае точка безубыточности рассчитывается по следующей формуле:

где средний вклад равен:

i= А, Б, С, а п– доля в общем объеме реализации.

Таким образом величина среднего вклада на 1 кг. продукции при полученных объемах реализации составит:

Средний вклад= (30*612 000+ 36*507 000+ 37*258 000)/ 612 000+ 507 000+ 258 000= 33,5 %.

Объемы производства, позволяющие покрыть все затраты и выйти на нулевой уровень, для каждого вида продукции составит:

Qа = 173 000*0,50/ 33,5=2582 кг.

Qб = 173 000*0,33/ 33,5=1704 кг.

Qс = 173 000* 0,17/ 33,5=878 кг.

Вычислив уровень безубыточности для всех видов товаров, мы видим, что он лежит ниже сложившихся объемов производства. Это является положительным моментом для предприятия и как результат руководство имеет широкие возможности варьировать общий объем выпуска продукции, а также долю отдельных ее видов в суммарном ее выпуске.

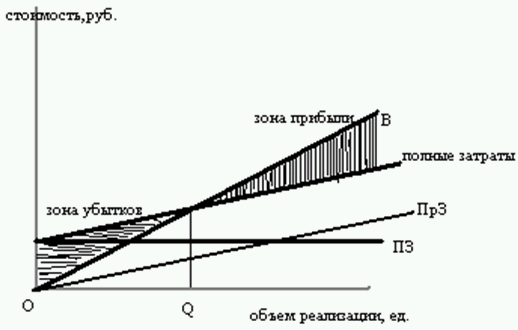

Графический метод. Другим способом представления информации о затратах и прибылях (убытках) является графический метод.

График построен путем сложения в каждой точке графиков переменных и постоянных затрат. Ниже точки безубыточности расположена зона убытков и если значения полных затрат находятся на ее площади, это означает, что при полученных объемах выпуска компании не удается покрыть все свои убытки. Точка безубыточности — это пересечение графиков полных затрат и выручки. Зона прибыли расположена выше точки пересечения, ее значения показывают что предприятие получает прибыль и покрывает все расходы, но при увеличении объема выпуска расхождение прямых будет увеличиваться.

Взаимосвязь переменных расходов и выручки от объема производства, отображенная на графике, носит условно пропорциональный характер. Изучение реальных зависимостей показывает их нелинейный характер и это объяснимо. Область дохода не может быть бесконечной– при достижении определенного объема выпуска дальнейшее его увеличение может быть нерентабельным. При повышении объема производства, необходимо увеличение количества потребляемых ресурсов, а так как они имеют ограниченный характер, попытка закупить их дополнительно приводит к увеличению материальных затрат.

Еще одной особенностью данного метода является соотношение понятий «объем производства» и «прибыль». В формулировке анализа безубыточности проводится параллель между прибылью и объемом производства: предполагается что величина прибыли формируется при изменениях величины произведенного продукта, что является ошибочным. Произведенный товар до момента реализации является входящими затратами (впоследствии он может оказаться и в составе неликвидных запасов) и никакого отношения к прибыли не имеет. В практике договорных отношений зачастую темпы реализации не совпадают с темпами поступления денежных средств. Поэтому результаты данного анализа могут быть признаны при условии что объемы производства и объемы реализации между собой совпадают.

Расчет CVP-анализа, рассматриваемый до этого момента, проводился при условии, что все переменные затраты компании нам были известны. При рассмотрении видов бюджетов (глава 1, § 1.3) было обращено внимание на такой факт, как неопределенность бизнес – среды (изменение внешних и внутренних факторов). Учитывая данный момент, провести анализ безубыточности при возможном изменении переменных затрат по данной схеме представляется рискованным. Требуется дополнительный анализ для оценки альтернативных вариантов развития плана на случай непредвиденных расходов. Одним из способов, позволяющих решить проблему неопределенности, является статистическая (вероятностная) модель расчета безубыточности.

Предположим, что некоторая неопределенность существует в процессе планирования объема продаж. При использовании статистического метода возможно определить воздействие данной неопределенности на величину чистой (маржинальной) прибыли и вероятность сохранения безубыточности.

Влияние на чистую прибыль (П) оказывает любая неопределенность относительно объема продаж. При этом величина ожидаемой прибыли (ОжП) будет равна произведению удельной маржинальной прибыли (МПед) и ожидаемого объема продаж (ОжОр) за вычетом постоянных затрат:

Следовательно величина ожидаемой прибыли также становится неопределенной.

Для ответа на вопрос о вероятности сохранения безубыточности необходимо значение среднеквадратичного отклонения от ожидаемой прибыли, которое определяется произведением удельной маржинальной прибыли и среднеквадратичного отклонения от объема продаж:

Проведем анализ безубыточности в условиях неопределенности на конкретном примере.

В торговой компании «Фрост» постоянные затраты составляют 1300 000 руб., а переменные – 28 руб. за единицу продукции. Цена реализации единицы товара является величиной постоянной и составляет 64 руб., однако годовой объем продаж является неопределенным. При этом средний ожидаемый объем продаж равен 60 000 единиц продукции. Среднее квадратическое отклонение равняется 31038 ед. следует определить ожидаемую прибыль и вероятность сохранения безубыточности.

Величина ожидаемой прибыли составит:

Среднеквадратическое отклонение от ожидаемой прибыли составит:

Для определения вероятности сохранения безубыточности необходимо вычислить величину среднеквардратического отклонения случайной величины (F).

По данным таблицы нормального распределения [48, приложение] вероятность получения величины F, равной -0,80 составляет 0,2119 (1–0,7881), что означает 21,19 % вероятности, что компания понесет убытки и 78,81 % вероятности безубыточной деятельности.

Используя данный метод при проверке влияния неопределенности на прибыль в качестве случайных переменных величин могут выступать и постоянные, и переменные затраты, а также цена реализации товара. Однако, если все эти показатели становятся случайно переменными величинами одновременно, процедура анализа значительно усложняется и для ее проведения необходимо воспользоваться углубленными статистическими расчетами.

Практические задания

Задача 1.

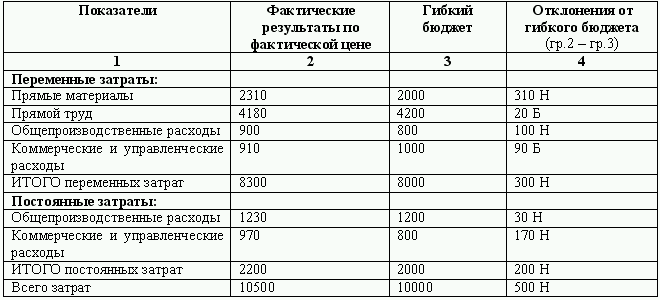

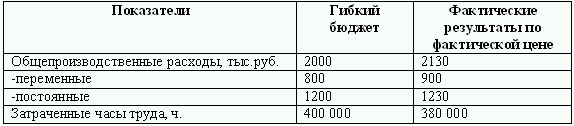

Дан развернутый отчет о прибылях в части затрат (тыс. руб.):

Также известно, что выпущено 11963 единицы стоимостью 193 руб./ед.; затрачено на производство 380 000 часов с фактической оплатой 11 руб./ч. Нормативная цена за единицу прямых материалов составила 200 руб., а нормативная цена прямого труда – 10,5 руб./ч. Переменные общепроизводственные расходы были сведены в бюджет при 2 руб./ч., 800 000=400 000 ч.*2 руб.

Необходимо вычислить отклонения от гибкого бюджета, а также отклонения по цене и количестве по прямым материалам, прямому труду и общепроизводственными расходами.

Решение.

1. Определим отклонения от гибкого бюджета по всем статьям расходов.

Н – неблагоприятное отклонение,

Б – благоприятное отклонение.

Общее отклонение от гибкого бюджета является неблагоприятным вследствие увеличения общей суммы как переменных, так и постоянных затрат.

2. Определение отклонений по материалам:

а) вычисляем отклонения в цене согласно формуле: (фактическая стоимость – бюджетная стоимость) * фактический объем закупок:

(193,1 руб. – 200 руб.) * 11963ед. = – 82 тыс. руб.

б) отклонения по количеству определяются как разность между фактическим и бюджетным объемом закупок, умноженная на бюджетную стоимость материалов:

(11963ед. – 10000ед.) * 200 руб. = 392 руб.

Итоговое отклонение по материалам равно: 392 + (– 82) = 310 тыс. руб., что является неблагоприятным значением.

3. Отклонения по труду:

а) отклонения в цене определяются аналогично отклонениям по прямым затратам:

(11 руб./ч. – 10,5 руб./ч.) * 380 000 ч. = 190 тыс. руб.

б) отклонение в эффективности:

(380 000 ч. – 400 000 ч.) * 10,5 руб. = -210 тыс. руб.

Благоприятное отклонение в затратах на труд в итоге составило 20 тыс. руб.

4. Отклонения по общепроизводственным затратам:

Первым этапом рассчитывается нормативная ставка распределения расходов.

Для постоянных расходов: 1200 тыс. руб./ 400 000 ч. = 3 руб.

Для переменных расходов: 800 тыс. руб. / 400 000 ч. = 2 руб.

Далее вычисляют значение расходов, которое должно было соответствовать фактическому объему производства: фактически затраченное время умноженное на нормативную ставку распределения расходов.

– для постоянных расходов: 380 000*3 = 1140 тыс. руб.

– для переменных расходов: 380 000*2 = 760 тыс. руб.

По этим результатам отклонение фактических расходов составит:

– по постоянным: 1230 тыс. руб. – 1140 тыс. руб. = 90 тыс. руб.

– по переменным: 900 тыс. руб. – 760 тыс. руб. = 140 тыс. руб.

Эти отклонения формируются под воздействием следующих факторов:

1) за счет отклонений в объеме производства:

– по постоянным затратам: (400 000–380 000)* 3 = 60 тыс. руб.

– по переменным затратам: (400 000–380 000)*2 = 40 тыс. руб.

2) за счет отклонений фактических расходов от бюджетных:

– по постоянным затратам: 1230 тыс. руб. – 1200 тыс. руб. = 30 тыс. руб.

– по переменным затратам: 900 тыс. руб. – 800 тыс. руб. = 100 тыс. руб.

Задача 2.

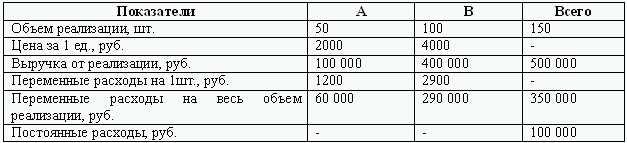

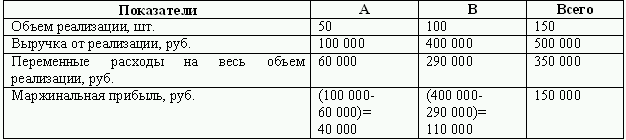

Предприятие выпускает продукцию двух видов (А и В) и характеризуется следующими данными:

Условно допускается, что до критической точки– Х единиц продукции А и 2Х единиц продукции В.

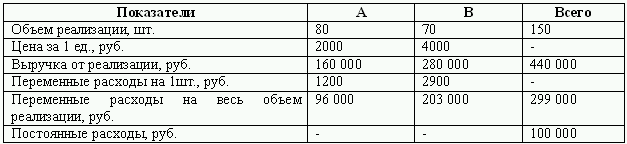

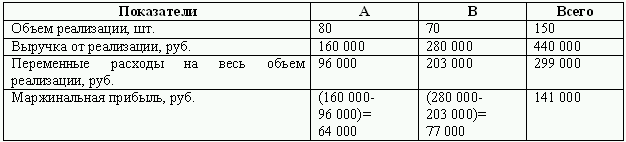

Администрацией предприятия принимается решение об изменении структуры реализованной продукции следующим образом:

Необходимо определить маржинальный доход по каждому виду продукции и от всего объема реализованной продукции. Определить величину чистой прибыли до и после изменения ассортимента продукции. Рассчитать критические точки (точки безубыточности) до и после изменения ассортимента продукции. Проанализировать с помощью метода уравнения влияние изменения структуры продукции на величину маржинального дохода.

Решение.

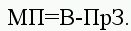

Маржинальный доход определяется как разность между выручкой и ее неполной себестоимостью:

Рассчитаем маржинальный доход по каждому виду продукции до и после изменения структуры реализованного товара следующим образом:

Вариант1.

Вариант 2.

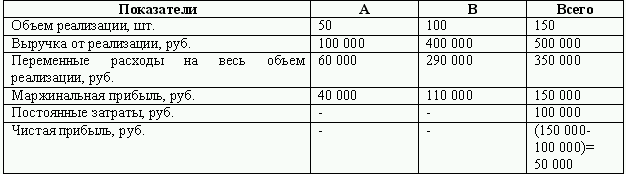

Исходя из полученных расчетов, определим величину чистой прибыли, которая равна разности между маржинальной прибылью и величиной постоянных затрат:

Вариант1.

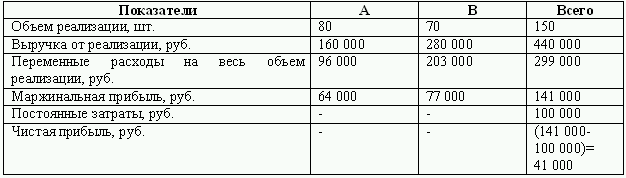

Вариант 2.

2. С помощью метода уравнения определим влияние изменения структуры реализованной продукции на величину маржинальной прибыли.

До изменения ассортимента на 1 единицу товара А приходилось 2 единицы товара В.

Рассчитаем критические точки (точки безубыточности) объема реализации по каждому виду и для общего объема.

2000Х + (4000*2Х) – 1200Х – (2900* 2Х) – 100 000 = 0

10 000Х – 7000Х – 100 000 = 0

3000Х = 100 000

Х = 33ед. – продукция А.

33*2 = 66ед. – продукция В.

Для общего объема – 33 + 66 = 99ед.

Таким образом значение точки безубыточности для общего объема составляет 99ед., из них 33ед. товара А и 66ед. товара В.

После изменения структуры реализованной продукции на 1 единицу товара В стало приходиться 1,14 единицы товара А, то есть доля продукта А увеличилась в общем объеме. Определим величину критической точки в измененном варианте:

(2000*1,14Х) + 4000Х – (1200*1,14Х) – 2900Х – 100 000 = 0

6280Х – 4268Х – 100 000 = 0

2012Х = 100 000

Х = 49,70 ед. – продукция В.

49,70*1,14 = 56,67ед. – продукт А.

Для общего объема – 49,70 + 56,67 = 106,37 ед.

В результате проведенных расчетов, мы получили, что значение точки безубыточности составило 106,37ед., из них 56,67ед. для продукта А и 49,70ед. для продукта В.

По сравнению с первоначальным планом точка безубыточности увеличилась примерно на 10 единиц.

3. При сопоставлении структуры продукции становится очевидным, что изменение привело к уменьшению маржинальной прибыли и как следствие величины чистой прибыли.

Несмотря на уменьшение общих переменных расходов и неизменном объеме реализации выручка снизилась на 60 000 руб.

Изменив ассортимент с повышением производства товара А, предприятие снизило свою прибыльность и увеличило значение критической точки, что означает повышение доли риска в дальнейшем производстве.

Если провести дальнейший анализ и предположить, что руководство примет решение изменить структуру производимой продукции относительно первоначального варианта в сторону увеличения производства товара В (предположим товар А – 30шт., а В – 120шт., при неизменном объеме), мы получим следующую картину:

Вариант 3.

То есть увеличивается доля продукции с высоким маржинальным доходом и как следствие увеличивается чистая прибыль.

При этом если провести расчет значения точки безубыточности, мы получим значительной снижение ее величины по сравнению с первым вариантом расчетов и, необходимо особо отметить, со вторым вариантом тоже:

Хед. – товар А, 4Хед. – товар В.

2000Х + (4000*4Х) – 1200Х – (2900*4Х) – 100 000 = 0

18 000Х – 12800Х – 100 000 = 0

5200Х = 100 000

Х = 19,23 ед. – продукт А.

19,23*4 = 79,9ед. – продукт В.

Общее значение точки безубыточности = 96,13 ед.

Проведя анализ, можно сделать определенные выводы. При изменении ассортимента в пользу продукта А предприятие уменьшило прибыльность на экономии переменных затрат, увеличив тем самым величину точки безубыточности. Это говорит о проблемах у предприятия с наличием дополнительных ресурсов или вероятной высокой их цене. Продукт В более ресурсоемкий, но при этом он приносит больший дополнительный доход. Руководству необходимо пересмотреть плановые показатели с учетом полученных результатов анализа и возможно разработать иную стратегию развития предприятия.

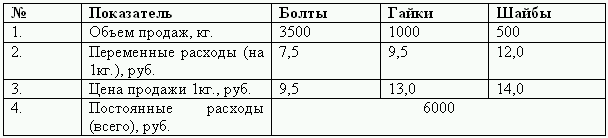

Задача 3.

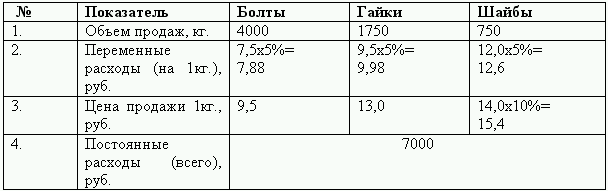

Торговое предприятие реализует постоянную номенклатуру изделий. В упрощенном виде ассортимент товаров состоит из болтов, гаек и шайб определенного размера. Приемлемый диапазон продаж (масштабная база) – от 2 до 6 тонн.

Товарооборот предприятия подвержен сезонным колебаниям.

Исходная информация о затратах и доходах организации в несезонный период представлена в таблице:

Требуется:

1) рассчитать прибыль предприятия;

2) оценить вклад каждого вида товаров в формирование общей прибыли предприятия;

3) рассчитать точку безубыточности по каждому товару и в условиях реализации трех видов одновременно.

В предстоящем месяце ожидается резкое повышение объема продаж. Сезонный спрос позволит увеличить реализацию до 6,5тонн, что потребует аренды дополнительных складских площадей. Постоянные издержки (арендная плата) возрастут на 1000 руб., переменные затраты по каждому наименованию – на 5 %. Цена на шайбы повысится на 10 % вследствие ее частичной реализации в фасованном виде через магазины. Произойдут структурные изменения в сторону более рентабельного вида продукции, в результате чего номенклатура реализуемых изделий будет выглядеть следующим образом: болты– 4000 кг., гайки – 1750 кг., шайбы – 750 кг.

Требуется:

1) рассчитать точку безубыточности и порог безопасности в условиях повышенного сезонного спроса;

2) определить прибыль предприятия в новых условиях.

Решение.

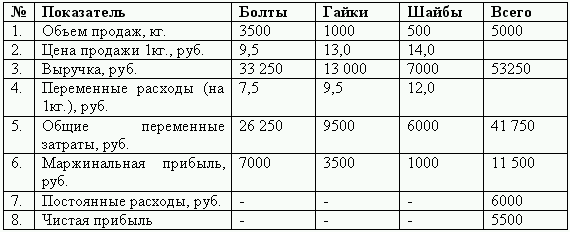

1. Согласно условиям задачи, сначала рассчитаем прибыль предприятия в несезонный период:

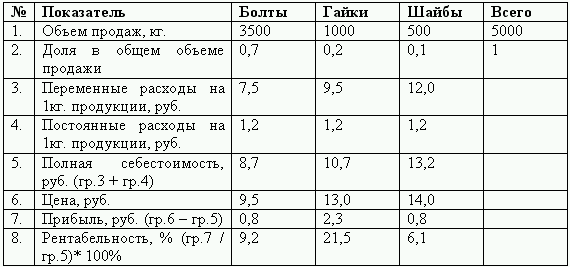

2. Следующей задачей стоит определение «вклада» каждого вида товаров в формировании общей прибыли. Для этого определяется рентабельность каждого вида продукции по полной себестоимости.

Распределение постоянных расходов по каждому виду товаров с учетом их доли в общем объеме реализации:

Болты – 6000*0,7 / 3500 = 1,2

Гайки – 6000*0,2 / 1000 = 1,2

Шайбы – 6000*0,1 / 500 = 1,2

По результатам проведенных расчетов гайки являются самым рентабельным товаром.

3. С помощью метода уравнения определим точку безубыточности для каждого вида продукции.

Согласно объемам реализации на 1шайбу приходится 2 гайки и 7 болтов, следовательно: Ш – Х, Г – 2Х, Б – 7Х.

(9,5х7Х) + (13х2Х) + 14Х – (7,5х7Х) – (9,5х2Х) – 12Х – 6000 = 0

106,5Х – 83,5Х – 6000 = 0

23Х = 6000

Х = 261 кг. – шайбы.

Гайки – 261х2 = 522 кг.

Болты – 261х7 = 1827 кг.

Общее значение точки безубыточности равно: 261+522+1827 = 2610 кг.

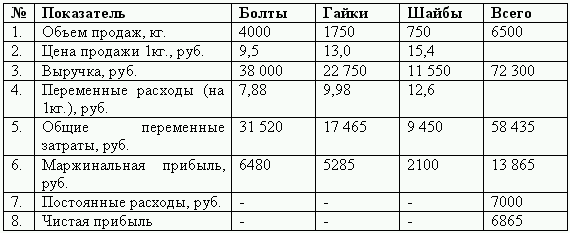

4. Согласно изменениям в сезонный период составим таблицу итоговых показателей:

Определим прибыль предприятия при изменившихся условиях:

При расчете точки безубыточности в сезонный период соотношение в реализации товаров составит: на 1 кг. шайб: 2,33 кг. гаек, 5,33 кг. болтов.

Уравнение будет иметь следующий вид:

(9,5 х 5,33Х) + (13 х 2,33Х) +15,4Х – (7,88 х 5,33Х) – (9,98 х 2,33Х) – 12,6Х – 7000 = 0

96,325Х – 77,8538Х – 7000 = 0

18,4712Х = 7000

Х = 379 кг. – шайбы

Гайки – 379 х 2,33 = 883 кг.

Болты – 379 х 5,33 = 2020 кг.

Общее значение точки безубыточности – 3282 кг.

Получив значение критической точки общего объема реализации, рассчитаем величину порога безубыточности в условиях повышенного сезонного спроса:

ПБ = (Ор – Q)/ Ор х 100%

ПБ = (6500–3282)/ 6500 х 100 % = 49,5 %.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

89. Роль и значение взаимосвязи «затраты — выручка — прибыль»

89. Роль и значение взаимосвязи «затраты — выручка — прибыль» Рыночные процессы с их колебаниями цен, объемов производства, разнообразными конъюнктурными изменениями, существенно сказываются на «поведении» себестоимости изделий, а значит, и на прибыли.Важно, что,

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль Выручка от продаж производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система

Пример 1. Работник был направлен в служебную командировку на личном автомобиле. За использование автомобиля работник получает ежемесячную компенсацию. Затраты на ГСМ организация включила в расходы, уменьшающие налогооблагаемую базу по налогу на прибыль

Пример 1. Работник был направлен в служебную командировку на личном автомобиле. За использование автомобиля работник получает ежемесячную компенсацию. Затраты на ГСМ организация включила в расходы, уменьшающие налогооблагаемую базу по налогу на прибыль Подп. 11 п. 1 ст. 264

Пример 10. В целях исчисления налога на прибыль в расходы отнесены затраты на ГСМ при отсутствии путевых листов и по путевым листам, оформленным с нарушением требований законодательства

Пример 10. В целях исчисления налога на прибыль в расходы отнесены затраты на ГСМ при отсутствии путевых листов и по путевым листам, оформленным с нарушением требований законодательства В соответствии со ст. 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О

Пример 18. Бухгалтерией организации затраты на приобретение бытовых приборов, моющих средств и т.п. включены в состав расходов, уменьшающих налогооблагаемую прибыль. При этом в коллективном и трудовых договорах нет указания на необходимость таких затрат

Пример 18. Бухгалтерией организации затраты на приобретение бытовых приборов, моющих средств и т.п. включены в состав расходов, уменьшающих налогооблагаемую прибыль. При этом в коллективном и трудовых договорах нет указания на необходимость таких затрат Очень часто при

7.3. Анализ соотношения «затраты – объем продаж – прибыль»

7.3. Анализ соотношения «затраты – объем продаж – прибыль» На этом этапе анализа в отличие от предыдущего рассматривается не какое-либо одно сложившееся, а любое возможное соотношение между затратами, продажами и прибылью. Такой анализ представляет собой ситуационное

9.7. Анализ и оценка влияния инфляции на прибыль от продаж

9.7. Анализ и оценка влияния инфляции на прибыль от продаж Инфляция характеризуется обесценением национальной денежной единицы и общим повышением уровня цен внутри страны. Темпы инфляции измеряются с помощью индексов цен. Темпы роста цен на разные группы товаров

49. Затраты на производство и реализацию продукции: материальные затраты

49. Затраты на производство и реализацию продукции: материальные затраты Затраты на производство и реализацию продукции состоят из стоимости используемых в производстве природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов,

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов Состав расходов на оплату труда очень разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда; выплаты

52. Затраты на производство и реализацию продукции: прочие затраты

52. Затраты на производство и реализацию продукции: прочие затраты Еще одну группу затрат на производство и реализацию продукции представляют прочие затраты . Прежде всего, в эту группу включаются некоторые виды налогов, сборов и платежей. Далее, в состав прочих затрат

47. Анализ объема выпуска продукции

47. Анализ объема выпуска продукции Для анализа объема выпуска продукции используется система показателей, определяющих состояние динамики, резервы роста объема выпуска. Объем выпуска может оцениваться как в стоимостном, так и в натуральном, условно-натуральном

2.4. Анализ соотношения «затраты – объем – прибыль»

2.4. Анализ соотношения «затраты – объем – прибыль» Система управленческого учета призвана в первую очередь обеспечивать финансовой информацией руководителей предприятия. Оптимальные решения по управлению предприятием базируются на правильно подобранной и

Вопрос 78. Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредита

Вопрос 78. Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредита В состав кредитных ресурсов входят следующие элементы:1) денежные резервы предприятий и организаций, высвобождающиеся в процессе кругооборота капитала;2) денежные

2.3.3. Анализ отрасли и объём продаж

2.3.3. Анализ отрасли и объём продаж В характеристике сферы деятельности компании выделяется четыре подраздела:? рынок. Охарактеризовать рынок товаров и услуг, имеющихся конкурентов, общие объемы продаж, планируется ли рост рынка. Насколько этот рынок стабилен;? тенденции.

Объем продаж и прибыль

Объем продаж и прибыль Дело в том, что объем продаж – не единственный показатель успешной работы предприятия. Ваша конечная цель заключается в увеличении прибыли, что будет свидетельствовать о максимальной отдаче от вложенных денег, времени и сил.Ваша прибыль зависит от

Анализ ассортимента: прибыль или оборот?

Анализ ассортимента: прибыль или оборот? Прибыль и оборот – важнейшие характеристики эффективной работы магазина. Они тесно связаны между собой: рост оборота, как правило, приводит и к росту прибыли при грамотном управлении ассортиментом и грамотном