3.1.1. Операционный бюджет

3.1.1. Операционный бюджет

Разработка операционного бюджета начинается с разработки предварительного проекта объема продаж в стоимостном и физическом выражении. На базе данного проекта впоследствии будут разрабатываться производственная программа, величина и структура запасов, инвестиции и источники финансирования.

Максимальный предел объема продаж, выраженный в натуральных единицах определяется производственными мощностями и величиной запасов данного предприятия.

Величину физического объема продукции, предназначенного для реализации, можно изменять с учетом различных факторов (эластичность спроса, отпускные цены, изменение налоговой политики, темп инфляции и т. д.).

Для определения значений цены, объема реализации, величины переменных и постоянных расходов, которые обеспечили бы максимальную прибыль, прежде всего необходимо воспользоваться методом CVP-анализа (глава 2, § 2.3). Для промышленных компаний использование данного анализа опирается на существенные особенности как самого процесса производства, так и реализации уже готовой продукции. К примеру при наличии ограничений по производственным мощностям предпочтение при составлении бюджета будет отдаваться тому виду продукции, который при использовании того же объема ресурсов обеспечит более высокий уровень маржинального дохода. В области ценообразования необходимо основываться не только на задачах текущего периода, но и на более долговременных факторах (временное занижение цен самого предприятия, изменение ценовой политики поставщиков и т. д.). Относительно издержек на производстве– не все переменные издержки зависят от объема продаж, так например, сбытовые зависят от уровня рыночных цен, производственные– от объемов выпуска.

Полностью рассчитать оптимальный объем и структуру продаж, опираясь только на расчеты, на практике невозможно, поэтому очень многое будет зависеть от опыта и квалификации самих работников и руководителей экономических служб.

Исходным документом данного этапа бюджетного процесса является бюджет продаж (реализации) компании, пример которого показан в таблице.

Таблица 3.1. Бюджет продаж на 200_г.

Для предприятий, выпускающих серийную продукцию, бюджетное планирование отличается от бюджетного процесса предприятий с выпуском продукции «на заказ». Для первых компаний исходными параметрами выступают физический объем продаж и физический объем выпуска. Расчетным параметром соответственно выступает целевой уровень товарных остатков. Для компаний, работающих «на заказ», исходным расчетным параметром является производственная программа, которая зависит от планового объема реализации и величины запасов готовой продукции. Производственная программа составляет основу разработки бюджета производства.

Бюджет производства рассчитывается как:

При этом товарные остатки на начало периода являются величиной известной, а целевая величина товарных остатков на конец периода определяется расчетным путем.

Определение целевой величины товарных остатков – достаточно сложная управленческая задача. Она решается на основе принципа оптимизации совокупных «выгод-издержек», зависящих от изменения величины складских запасов готовой продукции. Дело в том, что хранение запасов на складах порождает множество видов издержек, причем одни из них возрастают при увеличении товарных остатков, а другие– уменьшаются. В этой связи задачей компании является нахождение приемлемого оптимума между издержками содержания запасов и издержками функционирования без запасов или с низким уровнем запасов, то есть расчет такого целевого уровня товарных остатков, при котором совокупные издержки будут наименьшими[4] [50].

Целевой уровень товарных остатков определяется рядом прикладных моделей, самыми известными из них являются модель EOQ (для запасов и материалов) и модель EPR (для запасов готовой продукции).

Модель EOQ– модель расчета «оптимальной величины заказа», то есть определение затрат, на которые оказывают влияние количество хранящихся запасов или количество сделанных заказов. Если большое количество единиц заказывается одновременно, то за год потребуется сделать меньше заказов, уменьшив тем самым стоимость выполнения заказа. С другой стороны, если объем заказа невелик, то в этом случае необходимо иметь больший средний запас, что приведет к увеличению стоимости хранения запасов. Таким образом, цель такого управления заключается в снижении стоимости хранения больших запасов по сравнению со стоимостью размещения большего количества заказов. Данная модель включает в себя три метода: табличный, графический и по формулам.

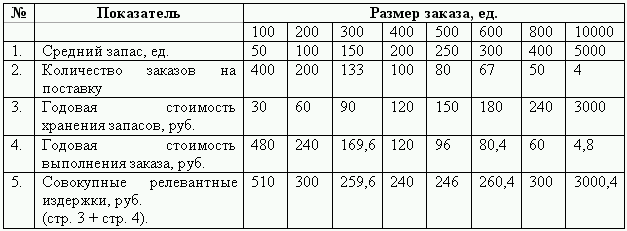

Расчет по табличному методу рациональнее провести на конкретном примере:

Компания покупает сырье у внешнего поставщика по цене 5 руб. за единицу. Общая годовая потребность в этом продукте– 40 000единиц. Имеются следующие дополнительные данные: затраты на хранение единицы запаса– 0,1 руб.; стоимость хранения единицы запаса– 0,6 руб.; расходы на поставку одного заказа– 1,2 руб.

Релевантные затраты для заказов

Количество заказов на поставку определяется отношением необходимого годового количества запаса на размер заказа. Годовая стоимость хранения вычисляют как произведение среднего запаса на стоимость хранения единицы запаса в рублях. Годовая стоимость выполнения заказа равна: количество заказов на поставку умноженное на стоимость поставки единицы заказа.

Из данных таблицы видим, что экономически выгодным является заказ на 400ед., так как количество ежегодных релевантных издержек является минимальным.

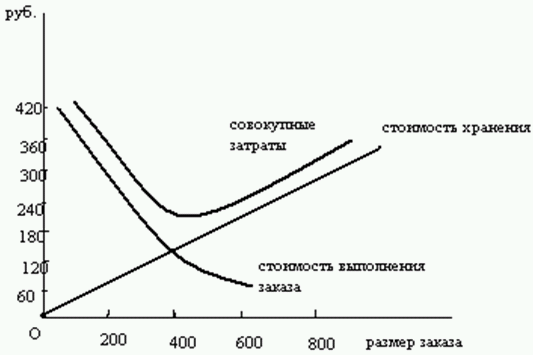

Графический метод. На графике по оси ординат откладываются совокупные релевантные издержки, по оси абсцисс– размеры заказов или средних уровней запасов. Из графика видно, что при росте среднего уровня запаса или размера заказа годовая стоимость хранения увеличивается, а годовая стоимость выполнения заказа уменьшается. Линия совокупных затрат имеет минимальное значение в точке пересечения кривых стоимости выполнения заказа и стоимости хранения запасов, в нашем случае оптимальный размер заказа составил 400ед.

Рис. 3.1.

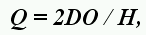

При использовании метода формул оптимальный размер заказа определяется с помощью различных математических выражений, наиболее упрощенной является формула определения количества единиц заказа, имеющая следующий вид:

Где D – общая потребность единиц материала на период, О – стоимость выполнения одного заказа, Н – стоимость хранения единицы запаса.

Модификацией модели EOQ является модель EPR, которая используется для синхронизации стадий производства и сбыта. Модель EPR рассчитывает оптимальный размер партии выпуска, минимизирующий сумму издержек: 1) по переработке материальных ресурсов в готовую продукцию (так называемая «добавленная стоимость», включающая в себя амортизацию оборудования и трудозатраты); 2) по хранению запасов готовой продукции.[5] Оптимальный размер партии выпуска определяется по формуле:

Где Q – плановый выпуск данного вида продукции на период, S – удельные издержки по переработке (на единицу данного вида продукции), С – стоимость хранения запасов данного вида готовой продукции в течение бюджетного периода.

После определения уровня запасов на конец периода, можно составлять производственную программу (таблица 3.2, 3.3).

Таблица 3.2. Бюджет производства на 200_г. (натуральные единицы)

Таблица 3.3. Бюджет производства на 200_г. (руб.)

Следующим этапом бюджетного планирования является разработка бюджета материальных затрат и закупок. Для разработки данного бюджета потребуются сведения о планируемом выпуске продукции, о нормативах использования материалов и о запасах материалов на начало отчетного периода.

Существуют два расчетных метода определения бюджета материалов: метод технологического нормирования (применяется при расчете тех материалов, которые расходуются на производственные цели) и метод сравнительного анализа счетов (относится к материалам, которые расходуются на сбытовые нужды или применяется на тех предприятиях, где нет метода технологического нормирования).

Нормативы, формирующие бюджет материальных затрат, должны быть реально достижимыми при высокой эффективности работы, то есть учитывать процент потерь, неизбежных в процессе производства.

Вначале составляется бюджет использования сырья и материалов, который впоследствии будет является отправным документом для составления бюджета закупок.

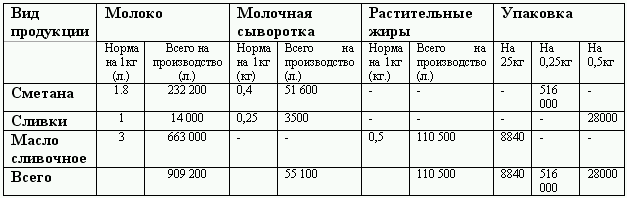

Таблица 3.4. Бюджет использования сырья и материалов

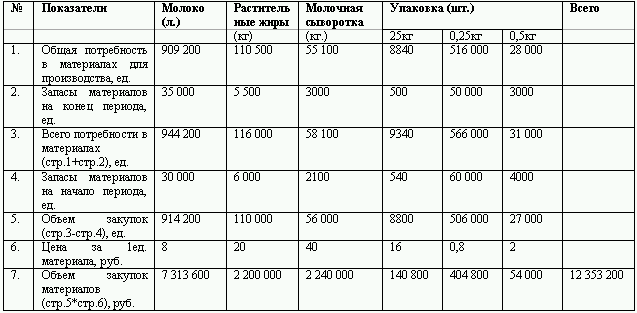

После того как определена потребность в основных материалах, простым суммированием производится расчет совокупной потребности в материалах по видам продукции. Сырье должно закупаться в количестве, достаточном для достижения запланированного уровня производства и для образования целевого уровня запасов сырья на конец бюджетного периода. По каждому виду сырья и материалов бюджет закупок в натуральном выражении рассчитывается по формуле:

Запас в материалах на конец отчетного периода определяется аналогично запасам готовой продукции по методу «совокупных выгод– издержек».

Бюджет использования и закупок материалов можно составит в форме единого документа, но он может оказаться трудно воспринимаемым, особенно когда на производстве используется несколько видов прямых материалов. Разумнее составлять два обособленных документа, тем более, что за закупку материалов ответственность несет коммерческая служба, а за и использование производственные подразделения.

Таблица 3.5. Бюджет закупок прямых материалов на 200_г.

Как и бюджет прямых материальных затрат и закупок, бюджет прямых трудовых затрат основывается на данных бюджета производства и нормативах затрат труда основных рабочих на изготовление каждого вида продукции. Стоимость затраченного труда будет зависеть от типа и количества производимой продукции, ее трудоемкости, системы оплаты труда. Прямые затраты труда рассчитываются также двумя основными способами как и прямые материалы, отличие состоит в том, что прямые затраты труда можно сразу определить в стоимостном выражении, так как они не имеют переходящего остатка на начало планируемого периода.

Таблица 3.6. Нормативы затрат на труда на изготовление 1 ед. продукции

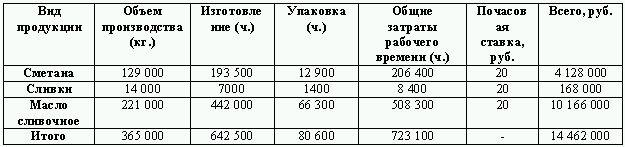

Таблица 3.7. Бюджет затрат труда в натуральном и стоимостном выражении

Найдем количество работников, которое необходимо предприятию, чтобы обеспечить плановый объем выпуска.

Продолжительность рабочей недели сотрудников предприятия – 40 часов, в течение одного месяца полностью проходят 4 недели, следовательно продолжительность рабочего периода за месяц составляет 160 часов. За планируемый период (11 месяцев, с учетом отпуска) рабочее время одного работника составит – 1760 часов. Для выполнения запланированного объема работ потребуется 723 100/1760 = 411 ставок основных работников.

Необходимо обратить внимание на то, что в расчете все «астрономическое время» в течение рабочего дня тратится исключительно на выполнение нормативов по изготовлению продукции. Однако это допускается, если в нормативы затрат на изготовление одного изделия уже включаются «нормальные», технологические потери ресурсов. Если же нормативы приняты достаточно жесткие (без учета перекуров, обеденного перерыва, очистки оборудования и т. д.), потребность в работниках будет намного больше, чем рассчитанная с учетом нормативной производительностью.

Поскольку в основе бюджета затрат труда лежит бюджет производства, то неправильный расчет объема продаж может привести к ошибочной политике найма персонала.

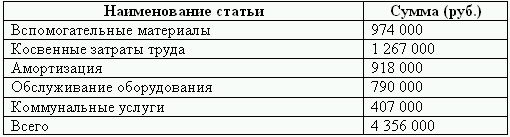

После калькуляции всех статей прямых затрат появляется возможность определения бюджета общепроизводственных расходов (ОПР). Постатейный расчет производится тем же способом, что и для материалов, то есть для каждой статьи расходов выбирается база распределения и на основе этого, определяется бюджетная величина по статьям ОПР. В бюджет включаются вспомогательные материалы, косвенные затраты труда, платежи сторонним организациям.

Таблица 3.8. Бюджет общепроизводственных расходов

Таблица 3.9. Бюджет общепроизводственных расходов по видам продукции (руб.)

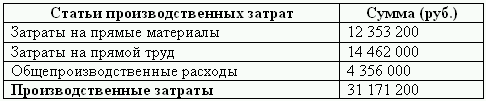

Все переменные затраты классифицируются на затраты производства и затраты сбыта. Переменные издержки, относящиеся к процессу производства, образуют плановые производственные затраты предприятия, расчет которых представлен в таблице 3.10.

Таблица 3.10. Бюджет производственных затрат (себестоимость выпуска)

Таблица 3.11. Распределение производственных затрат по видам продукции (руб.)

Величина плановых производственных затрат обычно отличается от плановой себестоимости выпуска, причиной является наличие у предприятия на начало бюджетного периода остатка незавершенного производства. В этом случае плановая себестоимость выпуска будет рассчитываться как сумма остатка незавершенного производства на конец периода и плановых производственных затрат за минусом остатка незавершенного производства на начало периода.

Переменные затраты не относящиеся к производству составляют бюджет коммерческих расходов, которые списываются на себестоимость реализации произведенной продукции.

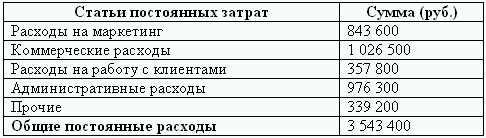

Постоянные расходы не имеют прямой связи с объемом производства и продаж и по своей принадлежности к стадиям кругооборота капитала подразделяются на общехозяйственные (административные) и коммерческие расходы. Постоянные расходы планируются сметно по центрам ответственности, и только лишь часть из них определяется расчетным путем. Сметное планирование имеет два варианта:

1) планирование, основанное на бюджетах прошлых периодов (приростной бюджет);

2) планирование, проводимое без учета результатов прошлых периодов (бюджет с нуля), такое планирование в чистом виде в российской экономике встречается довольно редко.

При любом варианте сметы затрат подразделений, составленные на основе из целевых планов развития, утверждает соответствующая управленческая служба предприятия (планово-экономическое управление).

Постоянные расходы рассчитываются в разрезе отдельных видов продукции на основе плановых величин баз распределения и плановых коэффициентов аналогично калькуляции общепроизводственных расходов (таблица 3.12).

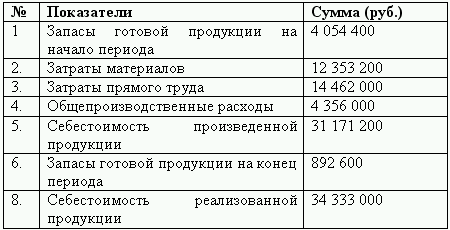

В основе составления бюджета продаж лежит себестоимость проданной продукции, которая определяется по формуле:

Таблица 3.12. Бюджет постоянных расходов

В свою очередь себестоимость произведенной продукции, определяется бюджетом полных производственных затрат. Рассчитав все необходимые данные, определим себестоимость продукции, планируемой к реализации в бюджетном периоде и произведем ее калькуляцию по видам продукции.

Таблица 3.13. Бюджет себестоимости продаж

Таблица 3.14. Определение себестоимости реализации по видам продукции (руб.)

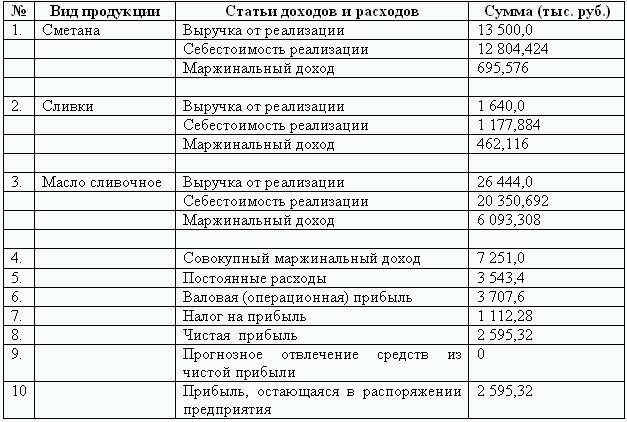

После определения себестоимости реализации по видам продукции, можно рассчитать прогнозную величину маржинального дохода:

Таблица 3.15. Определение маржинального дохода по видам продукции (руб.)

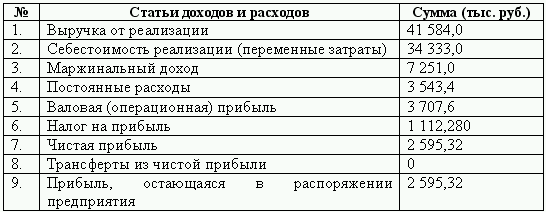

После определения маржинального дохода, можно сказать, что собрана и обработана вся необходимая информация для составления прогнозного отчета о прибылях и убытках. Данный отчет рациональнее составлять в двух вариантах: «развернутом» (доходность отдельных видов продукции) и сводном. Отчет и прибылях и убытках является пограничным между операционным и финансовым бюджетом. В процессе разработки финансового бюджета данные операционного бюджета будут корректироваться, в частности, при решении вопроса сокращения плановой величины финансового дефицита денежных средств предприятия.

Таблица 3.16. Сводный прогнозный отчет о прибылях и убытках на 200_г.

Таблица 3.17. Бюджет о прибылях и убытках в разрезе доходности отдельных видов продукции на 200_г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

79. Операционный, производственный и финансовый циклы, пути их оптимизации

79. Операционный, производственный и финансовый циклы, пути их оптимизации К операционным относятся бюджет затрат материалов, бюджет производственных затрат и бюджет управления.Финансовое и производственное планирование осуществляется в согласованные временные

92. Показатели маржинального анализа: маржинальный и относительный доход, производственный (операционный) рычаг

92. Показатели маржинального анализа: маржинальный и относительный доход, производственный (операционный) рычаг Показатель маржинального дохода широко используется при ценообразовании. Краткосрочное ценообразование на основе маржинального дохода используется для

100. Операционный валютный риск

100. Операционный валютный риск Операционный валютный риск связан с торговыми операциями, а также с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень

77. Операционный валютный риск

77. Операционный валютный риск Операционный валютный риск связан с торговыми операциями, а также с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень

73. Операционный валютный риск

73. Операционный валютный риск Операционный валютный риск связан с торговыми операциями, а также с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

7.5. Операционный анализ прибыли в составе маржинального дохода

7.5. Операционный анализ прибыли в составе маржинального дохода Формирование и использование прибыли (как формы дохода) – основа предпринимательской деятельности и ее конечный финансовый результат. Сравнение массы прибыли с затратами характеризует эффективность

2.1.1. Операционный бюджет

2.1.1. Операционный бюджет Этап 1. Отправной точкой при составлении операционного бюджета является формирование бюджета продаж, который определяется не столько производственными возможностями организации, сколько возможностями сбыта на рынке.Цель данного бюджета –

БЮДЖЕТ

БЮДЖЕТ Началось все с официальных заявлений Путина и других высших должностных лиц, что кризиса нет. «У нас есть сложности, но нет кризиса», говорил Путин еще осенью, а другие российские чиновники называли Россию «островом стабильности» на фоне глобальных экономических

Бюджет

Бюджет Каждая рекламная кампания отличается своим бюджетом. Точно рассчитать необходимый компании рекламный бюджет в той или иной ситуации достаточно сложно, можно даже сказать – невозможно. Дело в том, что реклама – это лишь один из многих факторов, влияющих на объемы

Операционный и сетевой статус

Операционный и сетевой статус На рисунке 6.1 показано, как формируется статус фирмы, который состоит из двух основных компонентов или разновидностей: операционного и сетевого.• Операционный статус связан с фактическим качеством товаров и/или услуг фирмы. Он зависит от

6. Операционный план проекта

6. Операционный план проекта 6.1. Расходы по основной деятельности Прямые издержки и накладные расходыВ состав расходов на текущую деятельность входят затраты на приобретение машин (авансовые лизинговые платежи), общие издержки и расходы на персонал.Увеличение затрат на

Бюджет

Бюджет В этом разделе описываются издержки, ассоциируемые с разработкой и реализацией маркетингового плана. Хотя предварительные бюджеты могут пересматриваться с учетом реального состояния источников финансирования, в результате будет представлен лишь

Бюджет

Бюджет Бюджет является важнейшей частью плана рекламной кампании. Он определяет, сколько рекламных кампаний сможет провести фирма и как долго будут проводиться ее кампании.Определение общей суммы ассигнований на рекламу является непростой задачей. Нередко суммы в