Кумулятивные функции распределения

Кумулятивные функции распределения

Кумулятивная функция распределения дает интегральную картину распределения вероятности. Она рассматривает функцию вероятностной меры типа колоколообразной кривой и задает вопрос: «Какова вероятность того, что результат окажется меньше или равен такому-то?» Нормальная кривая показывает вероятность конкретного значения, a кумулятивная функция – вероятность данного спектра значений. Кумулятивная функция позволяет объединить понятие о неопределенности (теорию вероятности) с нашим инструментом для принятия решений (дерево решений). Она охватывает весь спектр возможных исходов при анализе переменных с множественными значениями.

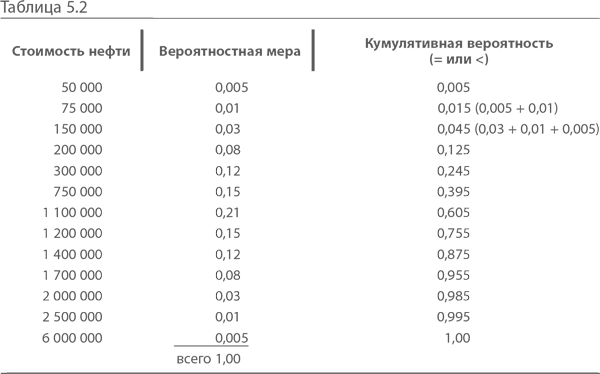

Вернемся к примеру с нефтяной скважиной и посмотрим распределение значений возможной стоимости нефти (табл. 5.2):

При построении дерева решений мы исходили из возможного выигрыша в миллион. Такова была ожидаемая стоимость нефти – я выбрал эту сумму ради удобства. При распределении мы получаем широкий спектр значений. Как видно из таблицы, с вероятностью 0,005 прибыль может оказаться равной $6 млн и $50 000. Если все эти суммы умножить на соответствующие вероятности, указанные во втором столбце, а затем сложить произведения, получится тот самый $1 млн, ожидаемая стоимость.

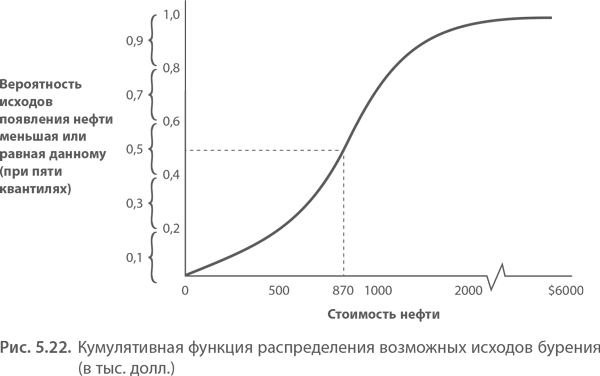

Построив функцию кумулятивного распределения, человек, принимающий решение, устанавливает среднее, то есть ожидаемую стоимость, и с этого может начать анализ. Построение кумулятивного распределения позволяет объединить оценки вероятности верхней границы, середины и нижней границы спектра исходов и установить ожидаемую стоимость, что позволит принять решение.

В графической форме кумулятивное распределение исходов в диапазоне напоминает большую букву «S». На такой кривой сразу видны все возможные исходы, а не только разрозненные статичные точки. Как показано на следующем графике, Сэм Хьюстон считает, что все возможные в данном случае исходы попадают в непрерывный диапазон значений от 0 до $6 000 000.

Диапазон вероятностей от 0 до 1,0 кумулятивного распределения разбивается на части – квантили – методом медиан интервального ряда. В таблице именно так разделена ожидаемая стоимость. Например, чтобы разделить диапазон вероятности ожидаемой стоимости на пять частей, нужно взять квантили 0,1; 0,3; 0,5; 0,7 и 0,9. Эти квантили будут представлять собой среднее арифметическое в диапазонах значений 0–0,2; 0,2–0,4; 0,4–0,6; 0,6–0,8 и 0,8–1,0 соответственно.

Квантиль 0,5 равнозначен медиане, поскольку с каждой его стороны находится ровно половина возможных значений. Медиана не обязательно совпадает со средним, то есть центром нормального распределения. Медиана – это просто центр диапазона значений. Среднее – это сумма произведений всех вероятностей на соответствующие значения: именно так мы получили ожидаемую стоимость обнаружения нефти $1 млн.

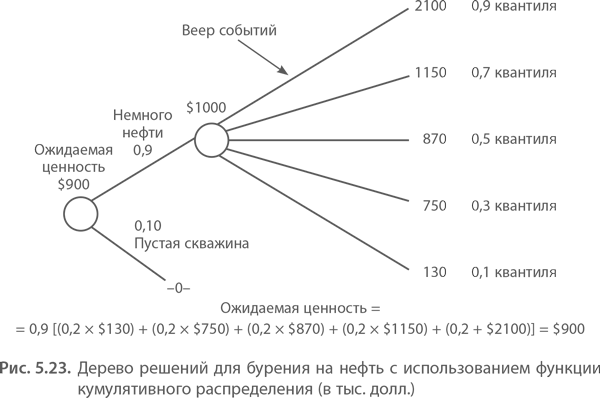

Чтобы объединить концепцию кумулятивного распределения с деревом решения и принимать существенные управленческие решения, нужно представить себе все вероятные значения прибыли от нефтяной скважины. Диапазон значений можно изобразить в виде веера событий. Кому-то может не хватить терпения для представления бесконечных возможностей в виде ветвей дерева, и тут выручит кумулятивная вероятность.

Рисуем кумулятивное распределение. Чтобы представить кумулятивное распределение в графической форме, как показано ниже, следует опираться на собственное суждение и данные исследований. Нужно задать себе ряд вопросов:

• При каком значении в 50 % случаев результат оказывается выше или ниже заданного значения (медиана)?

• Каким будет значение нижнего конца спектра (квантиль 0,10)?

• Каким будет значение верхнего конца спектра (квантиль 0,90)?

Ответив на эти вопросы, вы сможете представить кумулятивную стоимость возможных исходов. Ограничившись пятью исходами или пятью квантилями кумулятивного распределения, вы можете изобразить веер событий и их вероятностей на дереве решений в виде пяти ветвей.

Ожидаемый денежный эквивалент будет таким же, как при первом рассмотрении, но только потому, что с самого начала для удобства была задана правильная величина ожидаемой стоимости.

Сокращенный вариант такого анализа называют методом Тьюки – Пирсона. Вместо пяти квантилей используется всего три – 0,05; 0,5 и 0,95. Соответствующие этим квантилям вероятности – 0,185; 0,63 и 0,185.

Применительно к крупным задачам дерево решений строится с помощью компьютерных симулякров Монте-Карло, самый популярный из них – Oracle. Дерево и параметры «веера событий» кумулятивного распределения включены в компьютерную модель. Программа прогоняет множество сценариев событий, чтобы дать вам представление, чем может обернуться дело. Некоторые из компаний Fortune 500 используют этот метод.

Кумулятивное распределение и анализ методом квантилей можно применять к ситуациям, в которых ожидаемая стоимость ветви дерева решений неопределенна. Однако важнее всего суждение аналитика. Дерево – это всего лишь инструмент, который МВА обязан использовать в сочетании со своими знаниями и интуицией.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.1. Сущность, функции и принципы формирования и распределения прибыли в деятельности коммерческих организаций

1.1. Сущность, функции и принципы формирования и распределения прибыли в деятельности коммерческих организаций В реальной жизни прибыль – конечная цель и движущий мотив производства и рыночной экономики. Это главная надежда и основной показатель эффективности любой

Расчет оптимального распределения

Расчет оптимального распределения Прежде всего, давайте определимся с тем, что мы имеем в виду, когда говорим об оптимальном распределении. По сути, речь может идти об одном из трех видов распределения: будущем, гипотетическом или историческом. Вы можете определить

8. Внедрение стратегии распределения активов

8. Внедрение стратегии распределения активов В фильме «Цельнометаллическая оболочка» (Full Metal Jacket) Стэнли Кубрика есть памятный эпизод, связанный с приключениями морских пехотинцев во Вьетнаме. Сюжет раскручивается вокруг молодого неопытного журналиста, который

33. Характеристика закономерности рядов распределения

33. Характеристика закономерности рядов распределения С помощью рядов распределения решается важнейшая задача статистики – характеристика и измерение показателей колеблемости для варьирующих признаков.В вариационных рядах существует определенная связь в изменении

Логистика физического распределения товаров

Логистика физического распределения товаров Логистика - это управление движением сырья и товаров от места производства до конечного потребителя. Выгоды эффективно действующей системы для клиента состоят в получении товара в срок, в нужном месте/количестве/состоянии и

1. Статистические ряды распределения

1. Статистические ряды распределения В результате обработки и систематизации первичных данных статистического наблюдения получают группировки, называемые рядами распределения.Статистические ряды распределения представляют собой упорядоченное расположение единиц

2. Графическое изображение рядов распределения

2. Графическое изображение рядов распределения Анализ рядов распределения можно проводить на основе их графического изображения. Линейчатые и круговые диаграммы строятся для отображения структуры совокупности.Применяются вместе с диаграммами и такие линии, как

2. Характеристика закономерности рядов распределения

2. Характеристика закономерности рядов распределения С помощью рядов распределения решается важнейшая задача статистики – характеристика и измерение показателей колеблемости для варьирующих признаков.В вариационных рядах существует определенная связь в изменении

Диагностика распределения времени

Диагностика распределения времени Уже много десятилетий назад мы осознали: чтобы понять, куда уходит время, и прежде чем пытаться им управлять, нужно регистрировать его затраты и распределение. Принципы научной организации труда, внедренные в США еще в начале прошлого

Нам не нужна политика распределения пространства

Нам не нужна политика распределения пространства Мы часто перестраиваем нашу «фабрику» – раз в неделю, иногда каждый день. Удачное расположение проводки и легкие столы позволяют любому члену команды сменить место, как только возникнет такая необходимость. В Menlo нет

Методы распределения

Методы распределения Метод личных продаж используется для организации дистрибьюторской сети и обеспечения поддержки реселлеров независимо от того, на каком рынке реализуется продукция – потребительском или промышленном. При этом функциональные обязанности

Каналы поставок и распределения

Каналы поставок и распределения Имеющиеся в вашей отрасли каналы поставок и распределения способны сыграть решающую роль в успехе компании. В одних отраслях трудно получить доступ к дистрибуции, в других ограничено число надежных источников поставок. В отраслях, где

5. Оптимизация каналов распределения

5. Оптимизация каналов распределения «Когда я впервые приехал в Непал 3 года тому назад, то каждый человек, с которым мне приходилось разговаривать, сообщал мне, что презервативы теперь продаются везде. Поэтому я удивился, почему меня попросили приехать в эту страну

Решения по каналу распределения

Решения по каналу распределения Решения по каналу распределения влияют на то, где, как и когда будет осуществлена доставка ваших предложений и обеспечен доступ к ним для потребителей. Эти решения включают в себя также «атмосферу» вокруг процесса обмена –