Рынок облигаций

Рынок облигаций

Стоимость облигации определяется по текущей стоимости будущего притока денежных средств. Облигации выпускаются компаниями и государственными учреждениями для привлечения денежных средств под фиксированный процент. Почти по всем облигациям раз в полгода на основную сумму (номинал) облигации выплачиваются проценты по купону. В указанный срок погашения выплачивается и основная сумма.

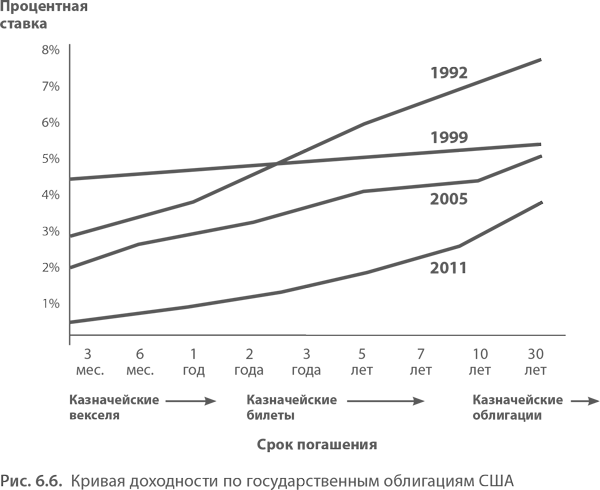

Чаще всего чем дальше срок погашения, тем выше проценты, которые компании приходится платить инвесторам. Повышенные процентные ставки служат для инвесторов компенсацией за более длительное связывание денежных средств. Инвестор может проиграть, недополучив доход, если доходность других бумаг начнет повышаться; поэтому данный риск приходится компенсировать. Основная концепция – более высокие ставки при более длительном сроке погашения – графически отображается кривой доходности, как ее называют в инвестиционном мире. В 1992 г. эта кривая шла вверх с разностью в 5 % между долгосрочными и краткосрочными процентными ставками. В январе 1999 г. кривая стала плоской: разность составила всего 0,75 %. В 2005 г. кривая вновь пошла вверх, разность достигла 2,5 %, но уровень процентных ставок был значительно ниже. А в 2011 г. разность составляла 4 % благодаря тому, что Федеральный резерв искусственно удерживал процентные ставки по краткосрочным облигациям почти на нуле.

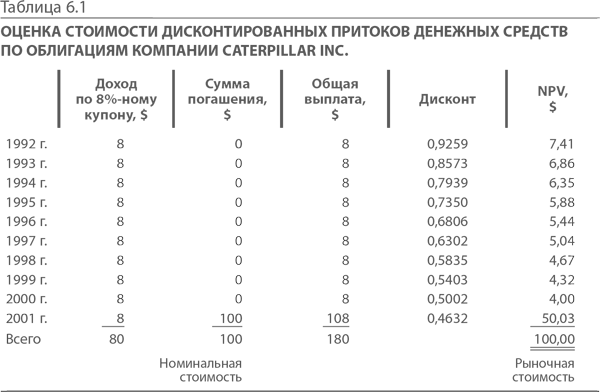

Пример оценки облигаций. В 1976 г. компания Caterpillar Inc, производящая строительное оборудование, выпустила на $200 млн облигаций с 8 %-ным купоном и сроком погашения в 2001 г. По данным Wall Street Journal, в июне 1992 г. курс облигаций составлял $100 при номинале $100. Стоимость была определена не только по выплачиваемому проценту, но с учетом следующих трех факторов:

• Объявленная ставка процента (купонная ставка)

• Продолжительность периода до погашения

• Риск банкротства эмитента (специалисты по анализу инвестиций публикуют рейтинги компаний)

Итак, рыночная котировка облигаций равнялась $100. Это означало, что $100, подлежащие выплате в 2001 г., при полугодовой стабильной купонной ставке 8 %, приравнивались к $100 в 1992 г. Рейтинг Moody’s подтвердил низкий риск банкротства компании, установив для облигаций компании рейтинг А. Если использовать концепцию чистой приведенной стоимости, то денежные средства, связанные облигациями и дисконтированные в 1992 г. рынком по ставке 8 %, равнялись рыночной стоимости облигаций. Поскольку рыночная ставка процента была равна купонной, инвесторы не выплачивали ни премию, ни дисконт от номинала облигаций компании Caterpillar Inc. При рыночной цене $100 эти акции имели 8 %-ную доходность к погашению.

В этом примере расчет представлен подробно, на практике же для подобных расчетов желательно пользоваться калькулятором. Анализ в такой форме помогает понять временную стоимость денег. Если бы рынок решил, что Caterpillar Inc. находится на грани банкротства, или если бы рыночные ставки процента по всем инвестициям резко поднялись в период высокой инфляции, инвесторы могли бы требовать двадцатипроцентной доходности. Если бы такое случилось, стодолларовая облигация стоила бы всего $49,69. Возросший риск по денежным потокам обусловил бы падение стоимости облигации. И наоборот, при 5 %-ной ставке дисконта рыночная стоимость облигации составила бы $123,16. В этом случае купонная ставка 8 % оказалась бы выше рыночной и инвесторам пришлось бы платить премию за более значительный приток денежных средств.

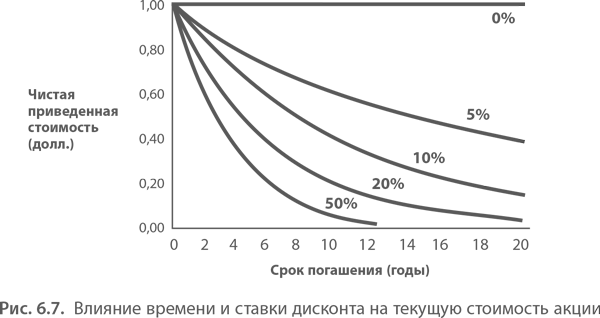

На графике это выглядит следующим образом: денежные средства, дисконтированные по более высоким ставкам, стоят меньше. Чем позднее будут получены денежные средства, тем ниже будет их сегодняшняя стоимость для инвестора.

Дюрация. Облигации оценивают еще одним способом – рассчитывая «средневзвешенный срок погашения», то есть дюрацию. Средневзвешенный срок – это время, за которое инвестору будет возвращена половина рыночной стоимости облигации. Этот параметр определяет также чувствительность облигации к изменениям рыночных процентных ставок. Чем дальше в будущее отодвинут срок погашения облигации, тем неустойчивее ее рыночная стоимость. Если срок погашения равен одному году, облигация считается краткосрочной; все платежи по облигации производятся быстро, и неустойчивость ее стоимости незначительна. Долгосрочная облигация предлагает инвестору фиксированный процентный доход на протяжении многих лет. Если рыночные процентные ставки повышаются, инвестор терпит убытки из-за более низких ставок процента по его облигациям. В результате облигация значительно обесценивается.

В примере с облигациями компании Caterpillar Inc. половина рыночной стоимости облигации стоимостью $100, то есть $50, возвращается инвестору через 9 лет. Это и есть средневзвешенный срок погашения облигации. В данном случае срок чересчур велик, поэтому курс облигаций остро реагирует на колебания процентных ставок – от $49,69 при ставке 20 % до $123,16 при ставке 5 %.

Не волнуйтесь по поводу математики – компьютер все рассчитает за вас. Закончив программу «МВА за 10 дней», вы можете спрашивать своего брокера не только о доходности, но и о средневзвешенном сроке погашения облигации, и он сразу поймет, что вы отнюдь не пенсионер, который ищет способ сохранить свои сбережения.

Другие разновидности облигаций. Существует еще пять заслуживающих внимания разновидностей облигаций: с нулевым купоном, бессрочные, конвертируемые, с правом досрочного выкупа и «бросовые».

Облигация с нулевым купоном не обеспечивает получения процентов, но при наступлении срока погашения инвестору выплачивается вся сумма аккордом. Инвестор оценивает облигацию так же, как облигацию с выплачиваемым процентом, однако в данном случае не приходится дисконтировать проценты.

По бессрочной облигации инвестор никогда не получит назад основную сумму, но будет всегда получать процент. Такие облигации необычны, но их до сих пор продолжают выпускать в Англии. Метод их оценки очень прост. Приток денежных средств или процентная выплата делится на ставку дисконта. Гипотетический пример: компания London Telephone решила выпустить бессрочные облигации номиналом $100, по которым ежегодно будет выплачивать $8 – вовеки. Если инвесторы настаивают на 10 %-ной доходности, стоимость облигации должна равняться $80 ($8/0,10).

Иногда компания добавляет еще более привлекательное условие: конвертируемость облигаций. Конвертируемую облигацию можно обменять на обычные акции в соответствии с заранее установленным коэффициентом конверсии. Для примера предположим, что облигация компании Caterpillar Inc. номиналом $1000 конвертируется в 10 акций номиналом $100. Если курс акций компании превышает $100, держатели облигаций вполне могут принять решение об обмене своих облигаций на акции. По конвертируемым облигациям, как правило, выплачивается менее высокий процент, чем по неконвертируемым, так как они предоставляют инвестору дополнительные возможности.

К четвертой разновидности относятся отзывные облигации. Иногда эмитенты хотят сохранить за собой право выкупа облигаций, если после даты выпуска процентные ставки значительно снижаются. В 1981 г. крупные корпорации продавали облигации, предлагая 15–20 % годовых, что на то время было преобладающей рыночной ставкой. Впоследствии, в 1980–1990-х гг., когда рыночные ставки снизились, те корпорации, которые предусмотрели право отзыва, выкупили свои облигации по установленным заранее ценам и в начале 1990-х гг. выпустили новые под 7–8 % годовых, и еще больше скупили на рубеже 1990-х и 2000-х гг., заменив на облигации с 5–6 %-ной ставкой. Возможность досрочного выкупа ограничивает чрезвычайные доходы инвесторов, поэтому за право отзыва своих облигаций корпорация вынуждена платить более высокий процент.

«Бросовыми» называют облигации с высоким риском банкротства. Часто такой риск обусловлен тем, что у компании уже имеются приоритетные обязательства по другим облигациям. По «бросовым» облигациям инвесторы получают более высокие проценты, и, как правило, проценты и основная сумма выплачиваются в установленные сроки. Но если у компании не хватает денег для погашения задолженности, держатели субординированных долговых обязательств оказываются последними в очереди.

«Бросовые» облигации существуют так же давно, как и облигации вообще. Во время Гражданской войны конфедераты выпустили рисковые облигации, которые можно было бы назвать «бросовыми». Миллиарды «бросовых» облигаций были выпущены в 1980-х гг., когда хорошо известные компании – RJR Nabisco, MCI, Macy’s и Metromedia – спешили осуществлять поглощения на заемные средства. «Бросовые» облигации не стоит выбрасывать в мусорную корзину, просто с такими облигациями сопряжен повышенный риск, поскольку кредитный рейтинг эмитента отнюдь не зашкаливает.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Краткий итог по оценке облигаций

Краткий итог по оценке облигаций Повышенный риск банкротства или высокие рыночные ставки ? Повышенная ставка дисконта ? Пониженная стоимость облигацийПониженный риск банкротства или низкие рыночные ставки ? Пониженная ставка дисконта ? Повышенная стоимость

47. Виды облигаций

47. Виды облигаций 1. К купонным облигациям или облигациям на предъявителя прилагаются специальные купоны, которые должны откалываться два раза в год и представляться платежному агенту для выплаты процентов. Фактически купон — своеобразный простой вексель на

21. Выпуск облигаций

21. Выпуск облигаций Выпуск облигаций содержит ряд привлекательных черт для компании-эмитента: посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредиторов в управление

Выбор ПИФов облигаций и смешанных инвестиций

Выбор ПИФов облигаций и смешанных инвестиций Выбор управляющей компании (УК) Аналогично депозитам, сначала происходит выбор управляющей компании (УК), которая работает с ПИФами облигаций и смешанных инвестиций:• Сначала выбираются компании, имеющие рейтинг не ниже А

Выбор ОФБУ облигаций и смешанных инвестиций

Выбор ОФБУ облигаций и смешанных инвестиций Выбор банка Аналогично ПИФам, сначала происходит выбор банка, который работает с ОФБУ облигаций и смешанных инвестиций. Критерии выбора банка представляют собой смесь из требований к банкам при выборе депозитов и требований

2.1.2. Эмиссия облигаций

2.1.2. Эмиссия облигаций Виды облигаций и их рейтинг. При необходимости привлечения значительных денежных ресурсов (для финансирования крупных проектов, покрытия текущих расходов и т. д.) государство, муниципалитеты, банки и другие финансовые институты, а также отдельные

47. Эмиссия кредитными организациями акций и облигаций

47. Эмиссия кредитными организациями акций и облигаций В соответствии с ФЗ «О рынке ценных бумаг»,эмитентами являютсяюридические лица или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных

Вводим в портфель доходные ценные бумаги – повышаем эффективность путем добавления высокодоходных облигаций и облигаций инвестиционного уровня

Вводим в портфель доходные ценные бумаги – повышаем эффективность путем добавления высокодоходных облигаций и облигаций инвестиционного уровня Как вы, вероятно, догадываетесь, в состав должным образом диверсифицированного постоянного инвестиционного портфеля

88. Формирование первичного портфеля облигаций

1. Понятие рынка ценных бумаг Существует множество определений понятию рынка ценных бумаг: 1) это место встречи покупателей и продавцов ценных бумаг;2) это механизм, содействующий взаимодействию покупателей и продавцов или обмену финансовыми активами;3) это своего рода

Фонды облигаций

Фонды облигаций Фонды облигаций инвестируют в государственные облигации, а также в облигации корпораций и компаний. Результат работы этих фондов очень сильно зависит от изменения процентных ставок на рынке. Например, в 2009 году фонды, инвестирующие в государственные

Покупка облигаций без проблем

Покупка облигаций без проблем Вы когда-нибудь пробовали купить облигации через брокера? Это не очень просто. Вы должны знать срок до погашения облигаций, их кредитный рейтинг. Кроме того, комиссии при покупке облигаций гораздо выше, чем при покупке акций.В качестве

Тема 62. Инвестиционные свойства облигаций

Тема 62. Инвестиционные свойства облигаций Облигация – эмиссионная ц.б., закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного

Фонды облигаций

Фонды облигаций Фонды облигаций инвестируют в государственные облигации, а также в облигации корпораций и компаний. Результат работы этих фондов очень сильно зависит от изменения процентных ставок на рынке. Например, в 2009 году фонды, инвестирующие в государственные

Покупка облигаций без проблем

Покупка облигаций без проблем Вы когда-нибудь пробовали купить облигации через брокера? Это не очень просто. Вы должны знать срок до погашения облигаций, их кредитный рейтинг. Кроме того, комиссии при покупке облигаций гораздо выше, чем при покупке акций.В качестве

Невидимые линчеватели облигаций

Невидимые линчеватели облигаций Раньше я думал, что если бы существовала реинкарнация, то хорошо бы вернуться в этот мир президентом, папой римским или выдающимся игроком в бейсбол. Но сейчас я хотел бы стать рынком облигаций. Он способен напугать всех. Джеймс Карвилл,

Китайский след «секретных» облигаций ФРС

Китайский след «секретных» облигаций ФРС Следует иметь в виду, что деньги и ценные бумаги можно приобретать добровольно, а можно под дулом пистолета или автомата. Фактически обладатель пистолета (автомата) требует у жертвы имущество, а взамен может давать разные бумажки,