1.5 Стимулы модернизации: благополучие или вызов?

1.5

Стимулы модернизации: благополучие или вызов?

Указанные возможные выводы столь значимы, что не следует жалеть времени на их обоснование и проверку. Ведь сегодня экономическая политика основывается на ключевом тезисе: бизнесу не хватает средств, чтобы увеличить инвестиции, осуществить модернизацию и диверсификацию, а стало быть, поднять темпы роста. Думаю, что это правда, но не вся правда. Видимо, бизнесу не хватает также стимулов. Он не чувствует вызова, хотя страна явно стоит перед ним. Вызов не транслируется на уровень микроэкономики. Между тем именно он, как мы знаем из наследия А. Тойнби, является главным фактором развития.

Но это гипотеза. Нужно ее проверять и проверять.

Рассмотрим результаты анкетного опроса, проводившегося ВШЭ в ходе исследования нерыночного сектора и структурных изменений в российской промышленности. Хотя три четверти опрошенных считают, что их предприятие должно осваивать новые виды продукции и технологии, а 60 % полагают необходимым привлечение инвестиций, только 32 % назвали недостаток инвестиций или неблагоприятные условия для их привлечения как значимое ограничение в развитии предприятия. Впереди идут финансовые ограничения (недостаток оборотных средств и недоступность кредита) — 62 % опрошенных и ограниченность спроса — 48 %. Превалируют текущие проблемы.

Между тем по предприятиям, вернувшим анкеты, оборудование с возрастом до 5 лет составляет всего 10 % парка, до 10 лет (приобретено в годы реформ) — 25, а с возрастом свыше 15 лет — более 50 %. Неудивительно, что уровень загрузки мощностей в среднем составил в 2001 году 53,7 % против 53,5 % в 2000-м и 47,5 % в кризисном 1998-м. Напомним, что именно в эти годы экономический рост был достигнут в основном за счет загрузки имеющихся мощностей. Приведенные данные позволяют предположить, что возможности этого фактора практически исчерпаны, а незагруженные мощности представлены преимущественно устаревшим оборудованием, на котором невозможно производить продукцию требуемого качества и с издержками, укладывающимися в цену спроса. Выше загрузка в энергетике и металлургии, ниже — в машиностроении, химии и пищевой промышленности.

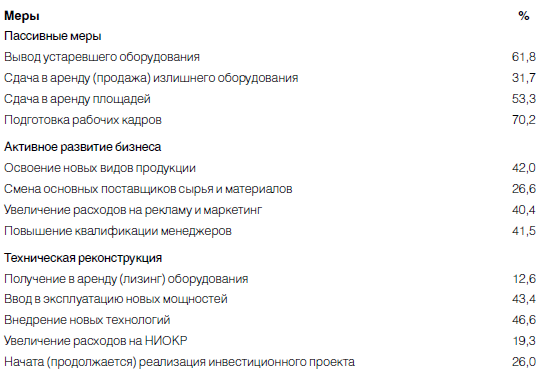

В таблице 10 приведены данные опроса об осуществлении на предприятиях тех или иных мероприятий по модернизации. Сами мероприятия распределены по трем группам:

• пассивные меры (вывод оборудования, сдача и продажа излишнего оборудования и/или площадей); подготовка рабочих кадров;

• активные меры развития бизнеса (освоение новых видов продукции, смена поставщиков, увеличение расходов на рекламу и маркетинг);

• техническая реконструкция (внедрение новых технологий, ввод мощностей, вложений в НИОКР, реализация инвестиционных проектов.

Следует учесть склонность опрашиваемых приукрашивать положение. Тем не менее обращает внимание преобладание пассивных мер. Наименее популярны увеличение расходов на НИОКР, аренда оборудования и смена поставщиков, реализация инвестиционных проектов — меры, более характерные для активной модернизации.

По видам предпринимаемых мер были определены три группы предприятий:

• пассивные — реализующие только пассивные меры;

• активные участники модернизации — к их числу мы отнесли тех, кто реализовал в течение года хотя бы 4 меры из

5 следующих: освоение новой продукции, внедрение новой технологии, увеличение расходов на НИОКР, маркетинг и рекламу, повышение квалификации менеджеров;

• остальные — середняки.

При этих определениях доли групп получились такими: пассивные — 19–20 %; середняки — 68–73; активные — 8–12 %. Эти данные согласуются с исследованиями Л. М. Гохберга, по которым доля инновационно активных предприятий составляет 4–5 %[41].

Таблица 10. ДОЛЯ ПРЕДПРИЯТИЙ, ОСУЩЕСТВЛЯВШИХ В 2001 ГОДУ МЕРЫ МОДЕРНИЗАЦИИ

С активностью модернизации коррелирует финансовое положение предприятий (см. табл. 11).

Таблица 11. АКТИВНОСТЬ МОДЕРНИЗАЦИИ И ФИНАНСОВОЕ ПОЛОЖЕНИЕ

Как мы видим, среди активных хорошее финансовое положение имеют 62,5 %, а среди пассивных — только 4,2 %. Наоборот, из числа финансово неблагополучных активных только 15,8 %, тогда как пассивных — около 30 %. Однако здесь не всегда очевидна причинно-следственная связь: обычный аргумент на наших предприятиях: не хватает на зарплату, куда уж там инвестиции в развитие. Но, может быть, потому и не хватает, что лишних не увольняют, не вкладывают средства в рост производительности. Для нас это важно, поскольку мы проверяем предположение о недостатке стимулов, тогда как, возможно, недостаток активности — от бедности.

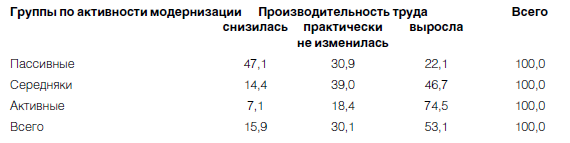

Что касается роста производительности труда, то она более отчетливо связана с активностью модернизации, и здесь уже сослаться на бедность труднее (см. табл. 12).

Таблица 12. АКТИВНОСТЬ МОДЕРНИЗАЦИИ И РОСТ ПРОИЗВОДИТЕЛЬНОСТИ

У трех четвертей активных производительность выросла, а у половины пассивных — снизилась.

Важнейший стимул активности в рыночной экономике — конкуренция. В анкетах были вопросы, позволяющие оценить силу конкуренции в нашей промышленности и ее влияние на активность модернизации.

Разумеется, на прямые вопросы респонденты давали ответы, свидетельствующие о сильной конкуренции: со стороны импорта ее испытывают 30 % опрошенных, со стороны отечественных производителей — две трети, а если исключить энергетику, где конкуренции пока нет вообще, то все 70 %. При этом 30 % страдают от конкуренции и со стороны импорта, и со стороны отечественных производителей. Стало быть, примерно треть находится вообще вне ощутимого влияния конкуренции (четверть без энергетики).

Столько же предприятий считают, что практически невозможно сменить поставщиков, то есть те не имеют конкурентов. Учитывая свойственную нам склонность жаловаться, можно считать, что в целом конкуренция в большинстве отраслей слабая.

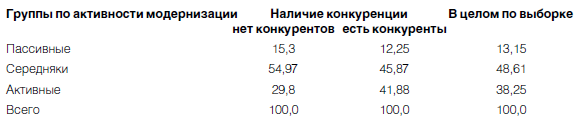

Связь между конкуренций и активностью модернизации показана в таблице 13.

Очевидна связь между конкуренцией и активностью (при наличии конкуренции активных почти 42 %, при ее отсутствии — 30 %). Но в целом различия малозначимые (доли пассивных при конкуренции и при ее отсутствии почти равны). А это дополнительное свидетельство слабости конкуренции как стимула модернизации. Свяжем с этим и зависимость между активностью и финансовым положением (выходит, что последнее скорее следствие, нежели причина) и с высокой долей предприятий, проедающих капитал.

Таблица 13. КОНКУРЕНЦИЯ И АКТИВНОСТЬ МОДЕРНИЗАЦИИ

Наши данные дополним данными исследований конкуренции ИЭПП (С. В. Цухло). По ним, в 2002 году 94 % рынков промышленной продукции были конкурентными, по крайней мере с внутрироссийской конкуренцией. На 55 % рынков ощущалась иностранная конкуренция (со стороны дальнего или ближнего зарубежья), причем эти оценки мало менялись за все годы наблюдений (с 1995 года). Доля конкурентных рынков ничего не говорит о силе конкуренции. Последняя (оцениваемая по 5-балльной шкале) редко поднимается выше 4 (умеренная): химия и нефтехимия, пищевая промышленность, причем в большей степени со стороны российских производителей. Машиностроение — между слабой и умеренной до кризиса 1998 года, после кризиса — слабая. Это характерно и для всех обрабатывающих отраслей. В последнее время конкуренция усиливается на рынках легкой промышленности. В лесной промышленности конкуренция отсутствует. То же, видимо, можно сказать о таких зарегулированных отраслях, как нефть, газ, электроэнергетика, черная и цветная металлургия, но с учетом того, что экспортеры сталкиваются с конкуренцией на внешних рынках[42]. О влиянии конкуренции на активность модернизации эти исследования ничего не говорят.

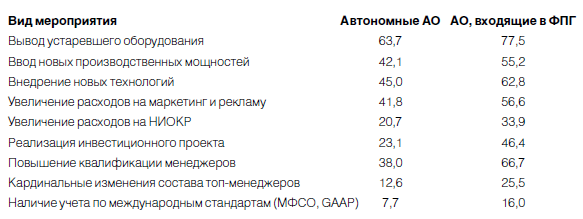

Зато активность модернизации, по нашему опросу, заметно выше на предприятиях (АО), входящих в финансово-промышленные группы (ФПГ), чем на автономных. Это показывают данные таблицы 14.

Таблица 14. АКТИВНОСТЬ МОДЕРНИЗАЦИИ В АВТОНОМНЫХ АО И АО, ВЫХОДЯЩИХ В ФПГ (в % к числу ответивших в каждой группе)

Интерпретация этих данных, на наш взгляд, может быть разная. Например, можно предположить, что ФПГ, обеспечивая концентрацию финансовых ресурсов с использованием неравных условий конкуренции и особых отношений с властями, может создавать преимущества для входящих в нее предприятий, в том числе за счет остальных. Но вероятнее всего, что здесь имеет место влияние доходности экспортных производств, на которых поднялись ФПГ, большая доступность ресурсов, а также распространение доверия к кредитоспособности, на входящие в них компании. Однако все-таки напрашивается предположение, что сами по себе ФПГ не повышают уровень конкуренции и тем самым не содействуют ее влиянию на активность модернизации. Здесь, пожалуй, действуют иные стимулы, идущие от концентрации рыночной силы и ресурсов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Стимулы

Стимулы Хотя и получая свою долю справедливой критики, экономическая наука внесла значительный вклад в наше понимание взаимосвязи между стимулами и поведением. Долгосрочные инвесторы не должны довольствоваться шаблонными фразами руководства компаний, а должны

Глава 6 От чего зависит финансовое благополучие?

Глава 6 От чего зависит финансовое благополучие? Брак – это продолжение любви иными средствами. Геннадий Малкин Наше финансовое благополучие зависит не только от нас самих, но и от финансовых привычек наших близких. Если один из супругов зарабатывает приличные деньги,

Глава 5 Материальная обеспеченность и материальное благополучие

Глава 5 Материальная обеспеченность и материальное благополучие Много зарабатывать и быть материально благополучным – это не одно и то же. 90 процентов людей на планете Земля при увеличении своего дохода первым же делом увеличивают и свой потребительский расход, то есть

Искаженные стимулы

Искаженные стимулы Банкиры (по крайней мере, большая их часть) не рождаются более жадными, чем другие люди. Может быть, они становятся такими просто потому, что у них больше возможностей и более сильные стимулы вести себя таким образом, что это причиняет вред другим. Когда

II Неолиберальный ответ на исторический вызов. Третья волна модернизации

II Неолиберальный ответ на исторический вызов. Третья волна модернизации В 1990-е годы Аргентина была латиноамериканской экономической звездой… журнал «The Economist» В 1990-е гг. в Аргентинской Республике была предпринята очередная попытка трансформировать и модернизировать

1.6 Благополучие или вызов: анализ совокупной производительности факторов

1.6 Благополучие или вызов: анализ совокупной производительности факторов Изложенные выше выводы находят подтверждение в исследованиях динамики совокупной факторной производительности, впервые выполненных в ВШЭ в 2002 году (В. А. Бессонов, С. Б. Авдашева).Совокупная

КАПИТАЛИЗМ И СТИМУЛЫ

КАПИТАЛИЗМ И СТИМУЛЫ Итак, анализ современного состояния капитализма показал, что:— капитализм сумел обеспечить высокий темп развития производительных сил и на этой основе повысить уровень жизни населения;— основная причина роста производительных сил при

Глава 9 Финансовое благополучие в бизнесе

Глава 9 Финансовое благополучие в бизнесе «Железные» принципы обращения с деньгами, долгами и финансирование вашего будущего Осенью 2008 г. фондовый рынок находился в состоянии свободного падения и паника распространялась по всей стране. Тогда велось, и будет еще долго

ЛИЧНОЕ БЛАГОПОЛУЧИЕ

ЛИЧНОЕ БЛАГОПОЛУЧИЕ В эмоциональном плане чувство уверенности в себе часто бывает обусловлено факторами личного благополучия. Сюда относятся и материальный достаток, и крепкая семья как надежный тыл. Два основных фактора, которые обеспечивают человеку уверенность в

Глава 32: Как сохранить семейное благополучие в современном ритме бизнеса?

Глава 32: Как сохранить семейное благополучие в современном ритме бизнеса? Каждый человек имеет цель в жизни. Одни придерживаются исключительно финансовых интересов, определяя в качестве своей основной цели большие заработки. Для других целью могут быть общественное

СВЯЗАННОЕ С РАБОТОЙ БЛАГОПОЛУЧИЕ

СВЯЗАННОЕ С РАБОТОЙ БЛАГОПОЛУЧИЕ Опрос о трудовых отношениях (Workplace Employee Relations Survey (WERS), 2005), проведенный на рабочих местах в 2004 г., охватил 700 тыс. рабочих мест и 22,5 млн работников; 21 624 людям, работающим в организациях, насчитывающих более 10 сотрудников, был задан вопрос о том,

СТИМУЛЫ И ВОЗНАГРАЖДЕНИЕ

СТИМУЛЫ И ВОЗНАГРАЖДЕНИЕ Рассматривая зависимую оплату в качестве стимула, необходимо четко различать финансовые стимулы и финансовое вознаграждение.Финансовые стимулы направлены на непосредственную мотивацию. Они говорят людям, сколько денег те получат в

Три способа подорвать свою карьеру и поставить под угрозу благополучие компании

Три способа подорвать свою карьеру и поставить под угрозу благополучие компании Прежде чем мы приведем три следующих примера, важно явным образом отметить, что никто из описанных ниже руководителей не является параноиком в клиническом смысле слова. Они не настолько

Денежные стимулы

Денежные стимулы Ниже приводится четыре примера применения денежных стимулов. Вы увидите, как используется эта стратегия для того, чтобы стимулировать индийских детей ходить в школу, убеждать американскую молодежь идти служить в армию, улучшать трудовую дисциплину

Неденежные стимулы

Неденежные стимулы Существуют также способы стимулирования участия или изменения поведения без использования денежных стимулов. Для иллюстрации их применения мы расскажем три истории: о разработанном в Сингапуре креативном способе мотивации водителей такси