1.6 Благополучие или вызов: анализ совокупной производительности факторов

1.6

Благополучие или вызов: анализ совокупной производительности факторов

Изложенные выше выводы находят подтверждение в исследованиях динамики совокупной факторной производительности, впервые выполненных в ВШЭ в 2002 году (В. А. Бессонов, С. Б. Авдашева).

Совокупная факторная производительность (СФП) определяется обычно в расчетах производственных функций разного вида, посредством которых оценивается влияние на динамику выпуска таких факторов, как труд, капитал и некоторых других. Рост выпуска, не объясняемый увеличением объема применения указанных факторов, трактуется как результат повышения эффективности в целом, совокупной производительности факторов. Последняя обычно обеспечивается улучшением использования ресурсов, инновациями, научно-техническим прогрессом, улучшением управления, т. е. модернизацией. Высокая динамика СПФ — свидетельство здоровья экономики, наличия в ней сильных мотиваций деловой активности, и наоборот.

Исследование СПФ на макроуровне в современной российской экономике наталкивается на серьезные трудности прежде всего из-за отсутствия надежных оценок рыночной стоимости капитала, с чем мы уже столкнулись выше. Использование имеющихся оценок основных фондов приводит к выводу, что они на динамику выпуска практически не влияют. Несмотря на это, с помощью применения ряда искусственных приемов приближенные оценки СПФ для пореформенной российской экономики все же удалось получить.

Основные результаты расчетов динамики СФП суммированы в таблицах 15 и 16, где показаны изменения оценок СФП (А) на фазах спада и роста. Там же для сравнения приведены и аналогичные результаты для динамики выпуска (Y).

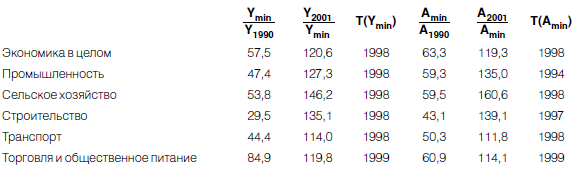

Таблица 15. ИЗМЕНЕНИЯ ВЫПУСКА И ОЦЕНОК СФП В ЭКОНОМИКЕ И ЕЕ ОТРАСЛЯХ НА ЭТАПАХ СПАДА И РОСТА (%)

Примечание: Т() — год, соответствующий минимальному значению показателя.

Прежде всего, более или менее очевидный результат: до 1996 года СФП сокращалась более умеренно, чем выпуск, а затем СФП стала расти параллельно выпуску, отражая более медленный рост используемых факторов. Известно, что после 1998 года рост производства происходил в основном за счет лучшей загрузки наличных мощностей.

В отраслевом разрезе складывается любопытная картина: рост СФП выше там, где меньше рост выпуска, где кризис был более глубоким. Лучшие показатели — в сельском хозяйстве, худшие — в торговле и на транспорте, где в целом ситуация более благополучная и, видимо, меньше стимулы повышения эффективности. Напротив, в отраслях немонополизированных, столкнувшихся с более жесткими ограничениями спроса, стимулы повышения эффективности оказались сильнее.

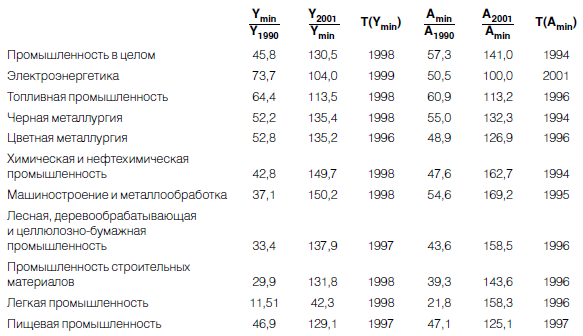

В промышленности на втором этапе переходного периода лидером по росту СФП стало машиностроение, а следом за ним — нефтехимия и легкая промышленность. Наихудшая динамика СФП в электроэнергетике, а также в топливной промышленности и цветной металлургии. В электроэнергетике при умеренном спаде (~ на 25 %) в течение сего периода имел место рост основных фондов и особенно численности занятых (на 70 %).

За этот период в первой фазе спад выпуска был сильнее в отраслях с продукцией более высокой степени переработки, и его рост во второй фазе не компенсировал пока размеры спада. И СПФ в первой фазе упала сильнее, чем в производстве сырья и полуфабрикатов, но зато во второй фазе рост СФП оказался больше снижения в первой фазе. В итоге за годы реформ отраслевая структура СФП заметно улучшилась: сырьевые отрасли получали больше ресурсов, обрабатывающие отрасли более скромные ресурсы использовали более производительно.

Таблица 16. ИЗМЕНЕНИЯ ОБЪЕМОВ ПРОИЗВОДСТВА И ОЦЕНОК СФП В ПРОМЫШЛЕННОСТИ И ЕЕ ОТРАСЛЯХ НА ЭТАПАХ СПАДА И РОСТА (%)

Примечание: Т() — год, соответствующий минимальному значению показателя. Результаты расчетов для промышленности в целом несколько отличаются от приведенных в таблице 15, так как получены на основе других данных (в качестве выпуска использовалось промышленное производство, а не производство ВВП, как в таблице 1).

Анализ СФП производился также на уровне предприятий в пределах выборки (С. Б. Авдашева) с применением более простого метода Дивизиа-Торнквиста. Наиболее интересные результаты дала комбинированная группировка предприятий по двум признакам: 1) изменение объема использования ресурсов (увеличение или уменьшение); 2) изменение эффективности использования ресурсов (повышение или снижение СФП). Она позволила оценить поведение предприятий в отношении двух важнейших процессов, имевших место в промышленности в 1997–2001 годах: а) модернизация в целях адаптации к рыночным условиям; б) рост выпуска, вызванный увеличением спроса вследствие импортозамегцения (окно возможностей, открытое девальвацией) и увеличения доходов в экспортных отраслях вследствие повышения мировых цен на товары российского экспорта.

Таким образом, выделено четыре группы предприятий (выборка — 653 предприятия с положительной добавленной стоимостью).

1. Предприятия, которые в течение последних лет увеличивали выпуск и объем применяемых ресурсов и одновременно повышали эффективность использования ресурсов (факторную производительность), — 7,2 % выборки.

2. Предприятия, сокращавшие объем применяемых ресурсов, но повышавшие эффективность их использования, что наиболее характерно для процессов модернизации — 15,8 %.

3. Предприятия, увеличивавшие выпуск и объем применяемых ресурсов при снижении совокупной факторной производительности, — 31,5 %. Наиболее вероятно, что предприятия этой группы воспользовались благоприятной конъюнктурой после кризиса (импортозамещение, рост экспорта), но не предпринимали сколько-нибудь заметных усилий по модернизации.

4. Предприятия, имевшие положительную добавленную стоимость, но при этом сокращавшие и объем, и эффективность применяемых ресурсов, — 45,5 %.

Согласно этим данным, усилия по модернизации предпринимали всего 23 % предприятий выборки, тогда как 77 % плыли по воле волн. Напомним, что в 2001 году 77,4 % имели отрицательное чистое накопление.

Изменения факторной производительности, происходившие в этих группах в 1998–2000 годах, показаны в таблице 17.

Таблица 17. ИЗМЕНЕНИЕ ОБЩЕЙ ФАКТОРНОЙ ПРОИЗВОДИТЕЛЬНОСТИ ПРЕДПРИЯТИЙ ВЫДЕЛЕННЫХ ГРУПП (по сравнению с предыдущим годом)

Примечание: в качестве весов использовались доли предприятий в выборке.

Приведенные данные показывают, что в течение исследуемого периода большинство предприятий добилось успеха в росте совокупной факторной производительности в первые два кризисных года (1998–1999) и это определило их успех за все время. В этот период повышение цен на нефть еще не сказалось столь ощутимо, его эффект стал сказываться лишь во второй половине 1999 года. Тем самым подтверждается сформулированный выше вывод: позитивные структурные изменения, приводящие к росту эффективности, происходят скорее вследствие вызова и мобилизации усилий, чем вследствие создания благоприятных условий. Отсюда не следует, что благоприятные условия вредны, но, давая ресурсы для роста, они чаще всего не являются стимулом деловой активности[43].

Разграничение групп довольно устойчиво и не зависит от отраслевой принадлежности предприятий и их размера. Характерно, что предприятия, повышавшие СФП, повышали уровень оплаты труда (группы I и II), тогда как относительное снижение зарплаты (группы III и IV) вело к снижению эффективности использования ресурсов. В то же время для группы IV характерны высокие значения просроченной дебиторской и кредиторской задолженности. Возможно, они отражают низкую конкурентоспособность продукции и являются бременем, не позволяющим приступить к модернизации и выйти из кризиса.

Подведем итог.

Конечно, наши выводы основываются на выборочных данных, и поэтому их нельзя считать абсолютно достоверными. Но официальные статистические публикации не дают информации для подобного анализа. Сведения о числе прибыльных и убыточных предприятий, о сумме прибылей и убытков вызывают сомнения с точки зрения их применения в анализе динамики эффективности и модернизации. Поэтому, понимая определенную уязвимость предлагаемых выводов, мы все же формулируем их в качестве гипотез, требующих дополнительной проверки.

1. После реформ 1990-х годов в экономике шли весьма интенсивные процессы адаптации предприятий к рыночным условиям, вследствие чего нерыночный сектор, в частности в промышленности, резко сократился. Однако в существенной мере это было связано с кризисом 1998 года, с одной стороны, повысившим активность значительной части предприятий, а с другой — заметно понизившим планку выживаемости.

2. Позитивные структурные изменения, выразившиеся в заметном повышении эффективности, происходили в основном в год кризиса и сразу после него, но затем их интенсивность упала. Благоприятная конъюнктура на внешних рынках привела к снижению активности процессов модернизации. Те, кто испытывал ограниченность ресурсов и более сильную конкуренцию, быстрее повышали эффективность. Видимо, на данной стадии развития российской экономики вызовы, требующие мобилизации усилий, более полезны, чем благоприятные условия.

3. В силу сказанного процессы модернизации развивались медленно, действенных стимулов для них в экономике было явно недостаточно, конкуренция на большинстве рынков оставалась слабой. Если обстоятельства не изменятся, причем именно в плане стимулов модернизации и повышения конкурентоспособности, ожидать ускорения экономического роста не приходится.

4. Сегодня локомотивом экономики, в том числе в деле модернизации, являются крупные финансово-промышленные группы, имеющие ресурсы главным образом от экспорта. Но их активность сильно зависит от внешней конъюнктуры и способствует сохранению сложившейся структуры экономики. Необходимы такие стимулы модернизации, которые толкали бы к структурным изменениям.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

36. Валютный курс. Режим валютных курсов. Анализ факторов, влияющих на валютный курс

36. Валютный курс. Режим валютных курсов. Анализ факторов, влияющих на валютный курс Соотношение между денежными единицами разных стран, т. е. цена денежной единицы одной страны, выраженная в денежной единице другой страны (или к международной денежной единице),

Приложение 6. Прогноз факторов, характеризующих источники формирования ресурсов основных видов продовольствия и каналы их использования, а также экстенсивных и интенсивных факторов сельскохозяйственного производства

Приложение 6. Прогноз факторов, характеризующих источники формирования ресурсов основных видов продовольствия и каналы их использования, а также экстенсивных и интенсивных факторов сельскохозяйственного

100. Анализ качества прибыли и факторов, используемых для прогнозирования финансовых результатов

100. Анализ качества прибыли и факторов, используемых для прогнозирования финансовых результатов Качество прибыли – это содержание прибыли, характер ее формирования под воздействием различных факторов. Это характеристика факторов формирования показателей финансовых

Глава 6 От чего зависит финансовое благополучие?

Глава 6 От чего зависит финансовое благополучие? Брак – это продолжение любви иными средствами. Геннадий Малкин Наше финансовое благополучие зависит не только от нас самих, но и от финансовых привычек наших близких. Если один из супругов зарабатывает приличные деньги,

Глава 5 Материальная обеспеченность и материальное благополучие

Глава 5 Материальная обеспеченность и материальное благополучие Много зарабатывать и быть материально благополучным – это не одно и то же. 90 процентов людей на планете Земля при увеличении своего дохода первым же делом увеличивают и свой потребительский расход, то есть

Лекция 12 Тема: РЫНОК ФАКТОРОВ ПРОИЗВОДСТВА ЦЕНООБРАЗОВАНИЕ И ДОХОДЫ ОТ ФАКТОРОВ ПРОИЗВОДСТВА

Лекция 12 Тема: РЫНОК ФАКТОРОВ ПРОИЗВОДСТВА ЦЕНООБРАЗОВАНИЕ И ДОХОДЫ ОТ ФАКТОРОВ ПРОИЗВОДСТВА Ранее (см. лекцию 7) говорилось о том, что содержанием микроэкономики является исследование проблем ценообразования на рынках различных товаров, в том числе и на рынках факторов

55. Анализ факторов, влияющих на повышение качества продукции

55. Анализ факторов, влияющих на повышение качества продукции При рассмотрении эффективности маркетинговой деятельности на первом этапе целесообразно провести анализ маркетинговых факторов, влияющих на повышение качества продукции.На качество продукции

1.5 Стимулы модернизации: благополучие или вызов?

1.5 Стимулы модернизации: благополучие или вызов? Указанные возможные выводы столь значимы, что не следует жалеть времени на их обоснование и проверку. Ведь сегодня экономическая политика основывается на ключевом тезисе: бизнесу не хватает средств, чтобы увеличить

Глава 9 Финансовое благополучие в бизнесе

Глава 9 Финансовое благополучие в бизнесе «Железные» принципы обращения с деньгами, долгами и финансирование вашего будущего Осенью 2008 г. фондовый рынок находился в состоянии свободного падения и паника распространялась по всей стране. Тогда велось, и будет еще долго

Методические вопросы оценки совокупной стоимости владения

Методические вопросы оценки совокупной стоимости владения Подход к оценке ТСО базируется на результатах аудита ИТ-инфраструктуры, основных процессах управления, ИТ-активах, операций ИТ-персонала и действий конечных пользователей. Сбор и анализ статистики по структуре

Вопрос 28. Анализ динамики производительности труда в условиях производства однородной продукции

Вопрос 28. Анализ динамики производительности труда в условиях производства однородной продукции При анализе динамики производительности труда в условиях производства однородной продукции используются индексы производительности труда. Существует несколько методов

Вопрос 30. Статистические методы изучения факторов роста производительности труда

Вопрос 30. Статистические методы изучения факторов роста производительности труда При изучении влияния отдельных факторов на динамику производительности труда могут использоваться различные методы.Применение индексного метода заключается в расчете индексов

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции

Вопрос 62. Анализ влияния отдельных факторов на изменение себестоимости продукции Анализ влияния отдельных факторов на изменение себестоимости продукции осуществляется с помощью индексного метода.Индекс затрат на производство можно представить как произведение

ЛИЧНОЕ БЛАГОПОЛУЧИЕ

ЛИЧНОЕ БЛАГОПОЛУЧИЕ В эмоциональном плане чувство уверенности в себе часто бывает обусловлено факторами личного благополучия. Сюда относятся и материальный достаток, и крепкая семья как надежный тыл. Два основных фактора, которые обеспечивают человеку уверенность в

СВЯЗАННОЕ С РАБОТОЙ БЛАГОПОЛУЧИЕ

СВЯЗАННОЕ С РАБОТОЙ БЛАГОПОЛУЧИЕ Опрос о трудовых отношениях (Workplace Employee Relations Survey (WERS), 2005), проведенный на рабочих местах в 2004 г., охватил 700 тыс. рабочих мест и 22,5 млн работников; 21 624 людям, работающим в организациях, насчитывающих более 10 сотрудников, был задан вопрос о том,

Вопрос 27 Анализ производительности труда

Вопрос 27 Анализ производительности труда Производительность труда – это способность конкретного труда создавать за определенную единицу времени определенное количество потребительских стоимостей.Для оценки уровня производительности труда используются следующие