А вот и результаты

А вот и результаты

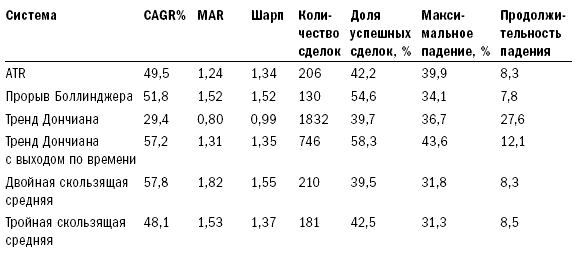

Я протестировал все шесть систем с одним и тем же набором данных – управление деньгами, портфель, даты начала и окончания – с использованием нашего программного продукта Trading Blox Builder. Программа смоделировала действия всех систем с января 1996 года по июнь 2006 года. Была сымитирована каждая сделка и собрана сводная статистика по каждой системе. В таблице 10-1 указаны основные параметры оценки для каждой из шести систем.

Таблица 10-1. Сравнение исторической результативности систем

Copyright 2006 Trading Blox, все права защищены.

Когда я протестировал выходы по времени, я был шокирован. Система сработала гораздо лучше, чем я предполагал, даже лучше, чем выходы на прорывах. Это заставляет пересмотреть идею о том, что именно выходы делают систему прибыльной. Результаты показывают, что именно вход с перевесом отвечает за всю прибыльность системы.

Рисунок 10-5. Система тройной скользящей средней

Copyright 2006 Trading Blox, все права защищены.

Обратите внимание, что система Дончиана сработала хуже, чем другие системы. Это свидетельствует о том, что прорывы потеряли свою актуальность за годы, прошедшие с момента обучения Черепах. Полагаю, во многом это связано с тем, что я описываю в главе 11 как эффект трейдера.

Еще один заметный сюрприз в таблице – работа системы двойной скользящей средней, показавшей лучшие результаты по сравнению с более сложной системой тройной скользящей средней. Это лишь один из примеров того, что, если система более сложная, она не обязательно лучше.

Все эти системы являются базовыми. Три из них – двойная скользящая средняя, тройная скользящая средняя и система Дончиана с выходами по времени – даже не используют стопы. Тем самым они нарушают излюбленное правило трейдинга «всегда имейте стоп-лосс», однако их результаты с поправкой на риск такие же или лучшие по сравнению с другими системами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

А вот и результаты

А вот и результаты Я протестировал все шесть систем с одним и тем же набором данных – управление деньгами, портфель, даты начала и окончания – с использованием нашего программного продукта Trading Blox Builder. Программа смоделировала действия всех систем с января 1996 года по июнь

Результаты

Результаты Сону и Ева Шивдасани создали одну из самых престижных сетей отелей в мире – Six Senses Resorts and Spas. Расположенные преимущественно на Мальдивах и в Юго-Восточной Азии, отели Six Senses в настоящее время считаются наиболее популярными: это признают такие издания,

Результаты

Результаты Можете тратить сколько угодно времени на составление списков целей, но если вы не достигаете их, процесс не имеет смысла. Я всегда говорил своим командам: меньше планируйте, больше делайте. Слишком тщательная подготовка играет на руку вашим конкурентам.

Результаты

Результаты И последнее, что должно заинтересовать вас в геймификации: она работает. Несмотря на новизну этой методики, многие компании уже заметили значительные положительные результаты от внедрения игровых элементов в свои бизнес-процессы. И не только неординарные

Результаты

Результаты Конкретные осязаемые результаты этапа выработки стратегии дают значительный материал на входе следующего этапа, архитектуры процессов, и включают:1. Документально оформленные версии:• видения перспективы на длительный срок;• миссии

Результаты

Результаты Перечислим конкретные результаты на выходе этого этапа:1. Документально оформленная и согласованная архитектура процессов.2. Стартовая структура проекта.3. Картина процессов организации.4. Перечень сквозных

Результаты

Результаты Среди предполагаемых результатов этапа стартовой площадки перечислим:1. Определение заинтересованных сторон, привлекаемых к проекту или связанных с ним.2. Привлечение и «заточенность» на проект заинтересованных сторон; документированные и согласованные

Результаты

Результаты Бизнес может рассчитывать на несколько результатов и выходных данных этого этапа, в том числе:1. Модели действующих сегодня процессов.2. Адекватные метрики, достаточные для установления точек отсчета при измерении усовершенствований процессов в будущем,

Результаты

Результаты Среди различных документов, разрабатываемых на данном этапе, можно назвать:1. Модели перестроенных процессов.2. Поддерживающую документацию перестроенных процессов.3. Общие бизнес-требования вариантов новых процессов.4. Имитационные модели и подробный учет

Результаты

Результаты Как узнать, что этап завершился успешно? По реакции людей на изменения, смену функциональных обязанностей, новые процессы, управление эффективностью выполнения должностных обязанностей и измеряемые целевые показатели. Несомненно, на этом этапе рождаются

Результаты

Результаты Результаты этого этапа таковы:1. Общее описание решения.2. Подробные бизнес-требования.3. Окончательная доработка документации по выбору ПО.4. Спецификации/технические условия на ПО.5. Разработка/конфигурирование ПО.6. Программы тестирования ПО и

Результаты

Результаты Есть целый ряд конкретных результатов и наработок, на которые бизнес может рассчитывать по итогам данного этапа, в том числе:• сводный план выгод;• сетевая матрица сроков реализации выгод;• матрица реализации выгод;• реестр-журнал реализации

Результаты

Результаты Результаты, достигаемые на этом этапе:1. Механизмы (комплекс практических мер) по управлению бизнес-процессами, идентификация и реализация возможностей усовершенствований бизнес-процессов.2. Управляемые и усовершенствованные

Результаты

Результаты При правильном управлении проектом существенно снижаются риски, а вероятность достижения целей организации в проекте и реализации выгод повышается.Во всех проектах должны выполняться обычные требования корпоративного руководства организации на весь срок

Результаты

Результаты Финансовые результаты данной организации показали значительное сокращение коэффициента расходов по отношению к выручке (с 70 % до 40 % за три года). Разумеется, были и другие выгоды, например повышение удовлетворенности клиентов и персонала и самый высокий в

Результаты

Результаты «Необычная» кампания оказалась весьма успешной с точки зрения удержания клиентов в переходный период и обеспечила эффективную защиту права на клиентуру покупаемого банка. Оценка кампании с точки зрения выполнения трех ее основных целей выглядит следующим