Стратегическое планирование

Стратегическое планирование

Разрабатывая новую стратегию компании, помните: будущее по своей природе непознаваемо. Любой прогноз на будущее основан в первую очередь на данных о прошлом. Но наши представления о прошлом очень предвзяты. Как заметил философ Нассим Талеб[84], у каждого из нас формируется «сказительное заблуждение[85]», когда мы выстраиваем события из прошлого в удобную для нас логическую последовательность, не учитывая случайностей{136}. Когда заблуждения по поводу прошлого используются для прогнозирования будущего, то известные факты считаются непреложными истинами, а непредсказуемые случайности не принимаются во внимание.

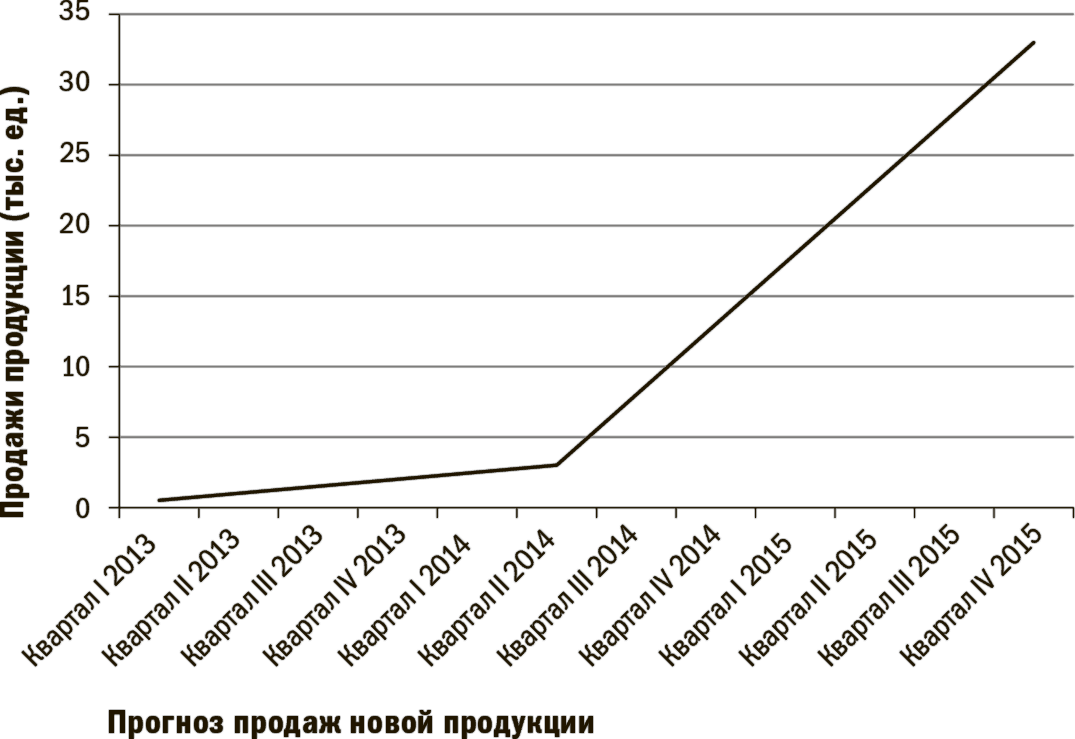

Многие становятся жертвой сказительных заблуждений: не задумываясь проецируют тенденции прошлого на будущее. Я часто представляю график, который называю «хоккейной клюшкой»: прогноз будущего роста компании или спроса на продукт на основании предыдущих результатов (см. рис. 1). Для составления графика используются данные о предыдущих успехах, и тенденции проецируются на будущее: предсказывается аналогичный, если не больший, рост. Иногда такой график прогнозирует внезапный быстрый рост небольшой компании!

Рис. 1. График «Хоккейная клюшка»

Такие прогнозы не учитывают неизбежность существенных изменений. В большинстве случаев темпы роста успешной маленькой компании снижаются по мере ее развития. Спрос на ее продукцию, возможно, будет меньше запланированного или появятся новые конкуренты. Вероятно, удастся сэкономить за счет роста масштабов производства, но когда-нибудь наступит застой. Не исключено, что в будущем увеличение масштабов производства даже приведет к спаду.

Не стоит слепо доверять сложным математическим моделям. Их ценность определяется ценностью гипотезы, на которой они основаны. Вспомните модели ипотечного кредитования в 2003–2006 гг. Некоторые из них учитывали уровень неплатежей по кредиту за предыдущее десятилетие, хотя многие ипотечные продукты появились совсем недавно. В других моделях не принимались во внимание потенциальные события ликвидности[86], связанные с невозможностью рефинансирования кредитов. Все эти модели ипотечного кредитования в 2008 году доказали свою несостоятельность.

Если вы составляете или анализируете прогноз деятельности компании или математическую модель, подумайте, что может измениться в вашей компании или в мире. По крайней мере определите возможные неблагоприятные факторы и учтите хотя бы один из них в своей модели. Но и этого недостаточно; некоторые проблемы (по выражению Дональда Рамсфелда[87] – «неопределенные неизвестные») непредсказуемы.

Можете попытаться выявить эти «неопределенные неизвестные». Проведите эксперимент, который поможет вам определить потенциальные проблемы. Когда мы в Fidelity собирались основать фонд, то обычно прогнозировали прибыль на основании имеющихся данных. Но очень скоро стало ясно, что такой бэктестинг[88] не поможет точно предсказать реальные события. Мы создали экспериментальные фонды, которыми управляли молодые аналитики. Именно благодаря этим экспериментам мы много узнали о возможных проблемах: издержках обращения и ограничениях ликвидности, точных показателях покрытия инвестиционных затрат.

Реальность не норма

Еще одна проблема большинства математических моделей – то, что они основаны на кривой нормального распределения. График нормального распределения выглядит как колоколообразная кривая. Считается, что большинство событий представлены точками в середине графика, а менее распространенные события (например, снижение стоимости жилья по всей стране) редки{137}. Но многие экономические и политические феномены не подчиняются кривой нормального распределения. Например, если бы промышленный индекс Доу-Джонса (DJIA)[89] изменялся в соответствии с кривой нормального распределения, он бы поднимался и опускался более чем на 4,5 % всего лишь 6 раз с 1916 по 2003 год. На самом деле в этот период он повышался и снижался 366 раз{138}.

Не доверяйте новомодным математическим моделям, основанным на событиях прошлого. При разработке новой продукции или при управлении рисками подумайте, что может повлиять на результат. И не стоит использовать модели, в основе которых лежат кривые нормального распределения. Реальность зачастую аномальна, и это подтверждают «утяжеленные хвосты распределения»[90].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Планирование жизни vs. финансовое планирование

Планирование жизни vs. финансовое планирование Последние несколько лет в наши разговоры о политике – как в средствах массовой информации, так и за столиками кафе – стали вклиниваться рассуждения о деньгах, что ведет к необходимости затрагивать все более сложные вопросы.

1.2.3. Долгосрочное и стратегическое планирование

1.2.3. Долгосрочное и стратегическое планирование В этом параграфе мы исходим из того, что долгосрочное и стратегическое планирование уже известны читателю достаточно подробно, и рассматриваем принципиальные различия между этими двумя системами.Главное различие между

6.5.2. Почему не срабатывает стратегическое планирование

6.5.2. Почему не срабатывает стратегическое планирование Учитывая, что многие фирмы, желающие институционализировать стратегическое реагирование, имеют печальный опыт введения стратегического планирования, целесообразно начать с анализа причин неудач планирования, а

Стратегическое планирование

Стратегическое планирование Разрабатывая новую стратегию компании, помните: будущее по своей природе непознаваемо. Любой прогноз на будущее основан в первую очередь на данных о прошлом. Но наши представления о прошлом очень предвзяты. Как заметил философ Нассим

Стратегическое планирование

Стратегическое планирование Под влиянием глобальных изменений основополагающие правила стратегического планирования быстро меняются. Первые серьезные удары глобального кризиса в 2008 году показали, что при разработке стратегических планов уже нельзя как прежде

Глава 7 Стратегическое планирование: связь с управлением персоналом и основной хозяйственной деятельностью

Глава 7 Стратегическое планирование: связь с управлением персоналом и основной хозяйственной деятельностью Главная цель любой стратегии любого бизнеса довольно проста – добиться предпочтения со стороны клиентов и создать устойчивое конкурентное преимущество,

СТРАТЕГИЧЕСКОЕ УЧР И СТРАТЕГИИ ЧР

СТРАТЕГИЧЕСКОЕ УЧР И СТРАТЕГИИ ЧР Стратегическое УЧР – это метод стратегического управления человеческими ресурсами в соответствии с намерениями организации двигаться в том направлении, в котором она хочет. В результате этого процесса со временем появляется лавина

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА Планирование человеческих ресурсов должно составлять неотъемлемую часть планирования бизнеса. Стратегическое планирование необходимо для определения того, какие изменения будут произведены в объемах и видах

ГЛАВА 43 СТРАТЕГИЧЕСКОЕ ВОЗНАГРАЖДЕНИЕ

ГЛАВА 43 СТРАТЕГИЧЕСКОЕ ВОЗНАГРАЖДЕНИЕ Стратегическое управление вознаграждением занимается развитием и осуществлением стратегий вознаграждения, а также философией и основными принципами, лежащими в их основе. Оно дает ответы на два основных вопроса:1) где мы хотим

Детальное планирование и стратегическое решение

Детальное планирование и стратегическое решение Нужно ли разрабатывать подробные планы для того, чтобы принять общее решение, какие туры предлагать, а от каких отказаться? Обычно сначала делают «крупноблочный» план, не вдаваясь в детали, а потом уже разрабатывают более

Стратегическое согласование

Стратегическое согласование Как часть нашей модели BPMM стратегическое согласование определяется как тесное увязывание приоритетов организации и процессов предприятия, обеспечивающее постоянные и действенные меры по повышению эффективности функционирования бизнеса.

Глава 9. Стратегическое планирование

Глава 9. Стратегическое планирование Введение Теперь, имея общее представление о сути менеджмента и о влиянии внутренних и внешних переменных на организации, мы готовы подробнее обсудить основные управленческие функции. В этой главе обсуждается стратегическое

6. Стратегическое наставничество

6. Стратегическое наставничество Каждое наше действие, мысль или чувство мотивируются определенным намерением, и это намерение является причиной, неразрывно связанной со следствием. Если мы принимаем участие в причине, то не сможем избежать ее следствия. В более

Глава 7 Стратегическое планирование

Глава 7 Стратегическое планирование Цели главы Ознакомившись с этой главой, вы сможете: 1. Провести различие между целями, стратегиями и тактиками в стратегическом планировании. 2. Назвать шесть основных решений, принимаемых при планировании рекламы. 3. Объяснить, как

Практикуйте стратегическое подражание

Практикуйте стратегическое подражание Гвен Мартин говорит, что именно способность «становиться хамелеоном» – приспосабливать свои действия и свои манеры к покупателям – выделяет лучших продавцов. Но как научиться быть похожим на великодушную ящерицу и начать