Глава 21 Этап реализации ценности

Глава 21

Этап реализации ценности

Назначение

Многие менеджеры проектов считают проект законченным, когда он воплощен в реальную жизнь, и пользователи довольны. Ничто не может быть дальше от истины. Проект завершен только тогда, когда причина его существования исчерпана, проект передан бизнесу таким образом, что бизнес сам теперь может поддерживать результаты проекта.

Ради чего проект затевался вообще? Это написано в бизнес-обосновании. Там должны быть указаны выгоды и ценность для бизнеса, которые ожидается получить по окончании проекта.

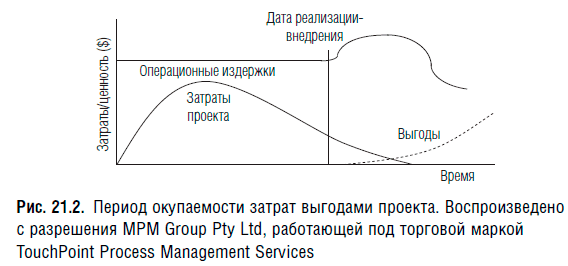

Ценность не падает сверху, как манна небесная. Выигрыши нужно планировать, они должны быть кому-то нужны, на их материализацию нужно работать. Реализация бизнес-ценности редко случается сразу после воплощения проекта (рис. 21.1), задержка может иногда длиться от трех до шести месяцев (рис. 21.2).

Иногда есть переходный период, на котором затраты даже растут на коротком интервале после внедрения, и только потом начинает реализовываться ценность и снижаются операционные издержки.

Есть также некоторое перекрывание затрат на проект и начало реализации ценности для бизнеса, поскольку какая-то часть проекта должна продолжаться, пока не начнут реализовываться выигрыши, и проект передастся бизнесу как постоянная деятельность.

Хотя для всех остальных этапов были указаны шаги, которые способствуют реализации ценности, в этой главе эти шаги и схема управления будут сведены вместе, чтобы обеспечить их полное понимание и, в конечном итоге, реализацию ценности проекта.

Если по ходу проекта оказывается, что ожидавшаяся ценность для бизнеса не может быть реализована или просто перестала существовать, проект следует остановить. Это ситуация станет очевидной, если постоянно вести и обновлять бизнес-обоснование по ходу проекта (на каждом этапе).

В своей лекции в Университете Лидса в 2002 г. Дейвид Винни (David Vinney, специалист в области инжиниринга информационных систем) указал:

Последние исследования, проведенные школой бизнеса Университета Крэнфильда, показали, что 78 % проектов с изменениями на основе ИТ (в крупных британских компаниях) не принесли выгоды бизнесу. 47 % опрошенных считали, что оценка бизнес-выгод была слабой или плохой, а 79 % сказали, что не все имевшиеся выигрыши были обнаружены при оценке, а 45 % считали, что выгоды проектов в их организациях были явно завышены, чтобы получить финансирование.

На сайте правительства Соединенного Королевства (www.ogc.gov.uk, по состоянию на 8 июня 2005 года), утверждалось, что:

…многие проекты не обеспечивают выигрышей, на которые рассчитывали, когда утверждали исходное финансирование. По оценкам специалистов, 30–40 % систем поддержки бизнес-изменений вообще не дают никаких выигрышей.

Это ужасная статистика, и ее вполне можно было избежать (или, по крайней мере, свести к минимуму) в проектах BPM, следуя этапам общей методической схемы.

Общепринятый термин для обозначения контроля, управления и реализации бизнес-ценности – управление выгодами. Управление выгодой преобразует цели бизнеса в выгоды, которые можно измерять, отслеживать и реализовывать.

Если организация не старается упорно и тщательно осуществлять управление выгодами, растет риск того, что проекты не смогут отвечать ожиданиям заинтересованных сторон. Типичный образец таких рисков приведен в конце этой главы.

Управление выгодами может также действовать как катализатор дальнейших изменений, если проект не реализует ожидаемых выгод. Это может вынудить организацию провести анализ, который может привести к смене подхода к проекту и, таким образом, последующей реализации ожидаемой ценности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Объединяйте параметры ценности бизнеса и индикаторы ценности ИТ

Объединяйте параметры ценности бизнеса и индикаторы ценности ИТ Постарайтесь быстро среагировать на следующую ситуацию.Вы встречаетесь со своим СЕО на регулярной встрече и обсуждаете бюджет на следующий год. Вы можете снизить расходы на ИТ, снижая при этом процент

Этап 3. Разработка политики управления персоналом с опорой на ценности

Этап 3. Разработка политики управления персоналом с опорой на ценности В большинстве компаний внутренняя политика управления персоналом – отбора, тренинга, продвижения, мотивации, оценки и т. д. – страдает из-за двух основных ошибок:• слабой связи со стратегией,

Глава 20 Этап реализации

Глава 20 Этап реализации Назначение На этапе реализации (рис. 20.1) все спроектированные и разработанные усовершенствования процессов осуществляются в реальности. Здесь также сходятся вместе многие действия по управлению изменениями персонала. Хотя это одна из последних

Шаг 6. Реализация и отслеживание выгод (этап реализации ценности)

Шаг 6. Реализация и отслеживание выгод (этап реализации ценности) В обязанности лица, ответственного за реализацию выгод входит:• обеспечение осуществления всех мероприятий, указанных в сводном плане выгод;• обеспечение наличия всех контролирующих структур,

Шаг 7. Мониторинг и получение максимальной ценности (этап устойчивого функционирования)

Шаг 7. Мониторинг и получение максимальной ценности (этап устойчивого функционирования) Поскольку выход на некоторые целевые показатели выгод опираются на работу после завершения проекта, в пост-проектных обследованиях необходимо обеспечить проверку того, что цели

Итоги этапа реализации ценности

Итоги этапа реализации ценности Этап реализации ценности вносит значимый вклад в другие этапы общей схемы (рис. 21.8), вот лишь несколько примеров:• чтобы добиться максимума будущих выгод, данные обратной связи могут навести на соображения по корректировке этапа

Риски этапа реализации ценности

Риски этапа реализации ценности Обзор самых общих рисков, которые следует принять во внимание на этапе реализации ценности, дан в табл. 21.2.Таблица 21.2. Риски и стратегии их снижения этапа реализации

Приложение H Этап реализации/внедрения

Приложение H Этап реализации/внедрения Сверочный список: этап реализации Данный сверочный список дает общее представление о возможных исходных данных, конкретных результатах и шлюзах этапа реализации.Возможные исходные данные на входе этапаС этапа стартовой

Сверочный список: этап реализации

Сверочный список: этап реализации Данный сверочный список дает общее представление о возможных исходных данных, конкретных результатах и шлюзах этапа реализации.Возможные исходные данные на входе этапаС этапа стартовой площадки:• исходная стратегия реализации.С

Приложение I Этап реализации ценности

Приложение I Этап реализации ценности Сверочный список: этап реализации ценности Данный сверочный список дает общее представление о возможных исходных данных, конкретных результатах и шлюзах этапа реализации ценности.Возможные исходные данные на входе этапаС этапа

Сверочный список: этап реализации ценности

Сверочный список: этап реализации ценности Данный сверочный список дает общее представление о возможных исходных данных, конкретных результатах и шлюзах этапа реализации ценности.Возможные исходные данные на входе этапаС этапа архитектуры процессов:• схема

Глава 10. Планирование реализации стратегии

Глава 10. Планирование реализации стратегии Введение В главе 9 мы обсудили вопросы формулирования всеобъемлющего стратегического плана. Этот план преобразуется в действие в процессе реализации. Реализация стратегического плана и контроль над этим процессом очень

Глава 7. Ценности в действии

Глава 7. Ценности в действии Большинство фирм имеет сформулированные представления о своей миссии и свое видение бизнеса, видное место в которых занимает оказание услуг клиентам, командная работа, а также цель стать лучшим на свете рабочим местом. Эти идеи действительно