3.1. Научно-производственные предприятия в инновационной экономике и особенности формирования их конкурентной стратегии

3.1. Научно-производственные предприятия в инновационной экономике и особенности формирования их конкурентной стратегии

Одним из ключевых элементов формируемой в Российской Федерации национальной инновационной системы становятся научно-производственные предприятия (далее – НПП, предприятие). Значимость этих предприятий для национальной инновационной системы в том, что они, интегрируя в единую систему процессы создания, использования и коммерциализации объектов интеллектуальной собственности, способствуют активизации инновационных факторов в масштабах всей российской экономики. Основная деятельность НПП – это инновационные разработки, эффективность которых зависит от высокого интеллектуального, производственно-технологического и финансового потенциала предприятия.

Интеллектуальный потенциал определяется качеством человеческого капитала НПП, которое, в свою очередь, зависит от навыков и компетентности персонала предприятия. Поскольку интеллектуальный потенциал формирует величину интеллектуального капитала, важной задачей для НПП становится создание системы подготовки и переподготовки персонала, а также системы накопления и передачи знаний. Именно функционирование этих систем во многом будет определять эффективность реализации интеллектуальной составляющей потенциала предприятия.

Производственно-технологический потенциал НПП составляют высокотехнологичное оборудование, современные технологии, а также новые способы организации производства и труда. Поэтому данную составляющую потенциала предприятия следует рассматривать как совокупность не только технологических, но и организационно-управленческих и в определенной мере ресурсных инноваций. Производственно-технологический потенциал определяет возможности предприятия по выпуску новых видов продукции (продуктовых инноваций) на основе использования последних технологий (процессных инноваций), современных методов организации и управления производством (организационно-управленческих инноваций). Стоимостная оценка этой составляющей потенциала предполагает определение стоимости (рыночной или балансовой) высокотехнологичного оборудования, нематериальных активов, ноу-хау и других элементов имущества предприятия.

Финансовый потенциал определяет возможности НПП по финансированию различных инновационных программ и проектов. Это величина финансовых ресурсов, которыми уже располагает предприятие, а также возможности НПП привлекать различные финансовые инструменты рынка капитала. Высокий уровень финансовой составляющей потенциала является гарантией того, что предприятие может в достаточно сжатые сроки сформировать и высокий уровень производственно-технологической и интеллектуальной составляющих своего потенциала.

Особенностью деятельности НПП является охват всего жизненного цикла создания и использования научно-технической продукции. Эта продукция, а также технологии ее изготовления как результаты инновационной деятельности предприятия представляют собой объекты интеллектуальной собственности, которые учитываются в составе внеоборотных или оборотных активов. Целью использования созданных объектов интеллектуальной собственности, т. е. коммерциализации полученных результатов инновационной деятельности, является получение прибыли. В ряде случаев НПП применяет созданные объекты интеллектуальной собственности не в собственных бизнес-процессах, а в рамках трансферта инноваций передает права на использование полученных результатов другим предприятиям путем заключения исключительных или неисключительных лицензионных соглашений. Причем эти соглашения могут быть патентными (когда в рамках лицензионного договора передается запатентованная технология или конструкторская документация) или иметь беспатентный характер (когда в рамках лицензионного договора передается незапатентованная технология или конструкторская документация, т. е. ноу-хау).

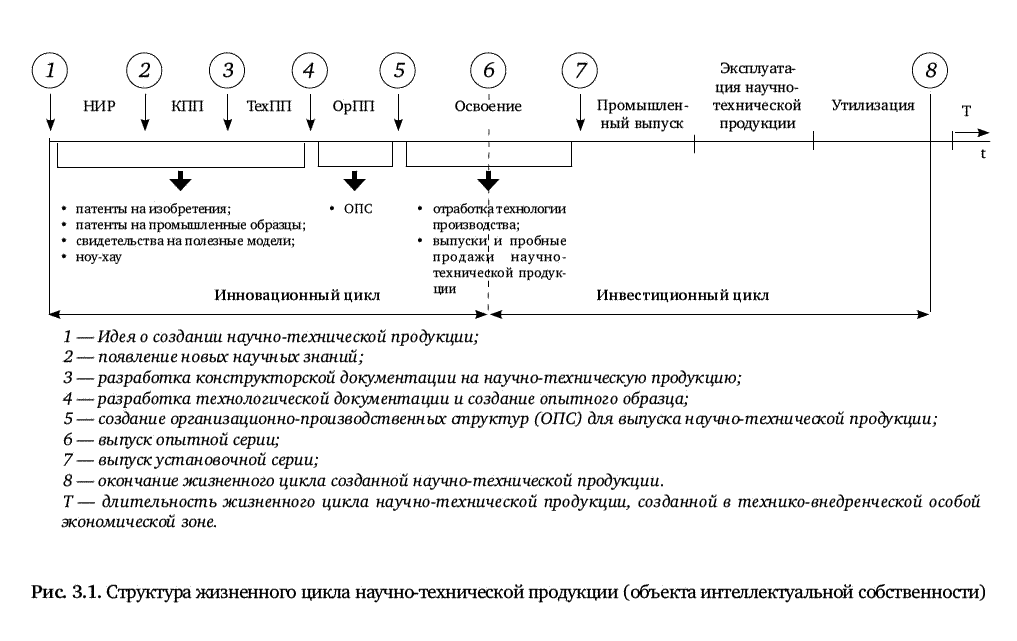

На рис. 3.1 дана структура жизненного цикла создаваемой НПП научно-технической продукции (объекта интеллектуальной собственности). Из рисунка видно, что жизненный цикл продукции включает в себя две составляющие – инновационную и инвестиционную. Подобное разделение обусловлено необходимостью учета уровня неопределенности и риска. Эти факторы, влияя на стоимость привлекаемых предприятием финансовых инструментов рынка капитала, формируют механизмы финансирования создания технологических инноваций и промышленного выпуска научно-технической продукции. Наиболее актуальна для НПП проблема привлечения инвестиционных ресурсов на стадиях инновационного цикла. Это во многом связано с большой неопределенностью результатов деятельности и, соответственно, с высоким уровнем риска инвестиций.

На стадиях инвестиционного цикла полученные результаты инновационной деятельности предприятия доводятся до промышленного выпуска научно-технической продукции.

Появление инновационной составляющей в конкурентной стратегии НПП приводит к изменению традиционных схем финансирования его деятельности. На этой стадии происходит организационное обособление инновационного проекта, т. е. создается венчурная структура, а для финансирования процессов создания технологических инноваций привлекаются инвесторы, которые могут взять на себя более высокий риск. Инвесторы не заинтересованы во вложении финансовых ресурсов в проект под высокие проценты на условиях заемного финансирования. Их интерес состоит в росте рыночной стоимости созданного предприятия.

Таким образом, для финансирования инновационных проектов применяются особые финансовые схемы так называемого венчурного финансирования. В мировой практике эти схемы используются как способ финансирования инновационного бизнеса, который, с одной стороны, характеризуется высокой потенциальной доходностью, а с другой – высокой степенью риска.

Например, при создании предприятия в форме внешнего венчура каждый из венчурных инвесторов-совладельцев имеет в его уставном капитале определенную долю. Эта доля определяется в зависимости от приемлемого риска венчурного инвестора и обычно составляет 25?40 %. Имея долю в капитале венчурного предприятия, инвестор принимает непосредственное участие не только в финансировании проекта по созданию технологической инновации, но и в управлении предприятием.

Достичь своей цели венчурные инвесторы смогут после завершения инновационной составляющей проекта, т. е. при переходе к промышленному освоению созданных технологических инноваций, но только в том случае, если на этапе реализации инновационной составляющей проекта заложены основы для роста рыночной стоимости венчурного предприятия. Практика экономически развитых стран показывает, что при успешном развитии венчурного предприятия стоимость его капитала через 3?5 лет повышается в 6?10 раз. Прирост рыночной стоимости венчурного предприятия в первую очередь является следствием возрастания стоимости нематериальных активов, формирующихся за счет прав интеллектуальной собственности, создаваемой в процессе реализации инновационного проекта.

Таким образом, успешное выполнение инновационной составляющей проекта предполагает замещение венчурного капитала инвестиционным. Это означает начало обычного инвестиционного цикла, связанного с производственным использованием созданной технологической инновации. Начало выхода венчурных инвесторов из капитала означает реализацию их финансовых интересов. Например, при преобразовании венчурного предприятия в открытое акционерное общество венчурный инвестор продает принадлежащие ему акции по рыночной стоимости и получает доход.

Стадии венчурного финансирования, как правило, соответствуют этапам выполнения инновационного проекта и включают в себя финансирование:

? предпроектной стадии, в том числе выполнение теоретических и поисковых научно-исследовательских работ;

? прикладных научно-исследовательских работ и опытно-конструкторских разработок;

? производства опытной серии созданной продуктовой инновации;

? освоения производства, т. е. начала серийного производства продуктовых инноваций.

Инновационная стадия проекта начинается с принятием решения о проведении научных исследований в той или иной области. Это является основой для организации процесса венчурного финансирования. В реальной ситуации начало выполнения инновационной стадии проекта и начало венчурного финансирования обычно не совпадают. На начальном этапе проект по разработке технологической инновации, как правило, еще организационно не выделен в самостоятельную венчурную структуру. На этом этапе инновационная стадия проекта выполняется либо как инициативная разработка, либо в рамках существующей научной тематики НПП, в том числе финансируемой в рамках государственного заказа.

Следовательно, на начальном этапе инновационная составляющая проекта финансируется из средств разработчиков, либо средств предприятия (включая заемные и привлеченные средства), либо бюджетных средств. Организационное обособление проекта означает начало венчурного финансирования. Это предполагает комплексный подход к финансированию всех стадий инновационной деятельности научно-производственного предприятия, включая наиболее сложную и рискованную предпроектную стадию.

В рамках венчурного финансирования оптимальным образом может быть решена задача привлечения средств, необходимых для выполнения всех составляющих проекта. В первую очередь это касается фундаментальных и теоретических поисковых исследований, являющихся наиболее сложной, трудоемкой и рискованной частью инновационного процесса. Степень новизны и приоритетности этих работ влияет на формирование затратной части проекта, определяет наукоемкость производимых продуктовых инноваций и в конечном счете обеспечивает эффективность всей инновационной деятельности предприятия. Однако предсказать результаты научных исследований на этом этапе выполнения инновационной составляющей проекта весьма сложно. Поэтому необходим механизм, который позволит сделать венчурное финансирование наиболее эффективным.

Вначале по результатам маркетинговых исследований выбираются объект венчурного финансирования и организационно-правовая форма венчурной структуры. Эти результаты оцениваются исходя из стратегических перспектив развития НПП. При организации венчурного финансирования также учитывается научно-технический потенциал проекта, длительность инновационного и инвестиционного циклов, финансовые параметры проекта, состав участников, факторы риска и другие важные с точки зрения менеджмента факторы эффективности.

По мере выполнения инновационной стадии проекта изменяются основные его параметры, в том числе количественный и качественный состав участников. При получении положительных научно-технических результатов проекта уменьшается степень неопределенности и риска, возрастает вероятность его доходности.

По окончании инновационного цикла начинается реализация инвестиционной стадии проекта. Целью этого этапа является промышленное производство новой наукоемкой продукции. Такая трансформация приводит к изменению механизма венчурного финансирования. Венчурное финансирование заменяется инструментами долгосрочного финансирования.

На инновационной стадии жизненного цикла технологической инновации закладываются ее основные технические и экономические параметры, в том числе наукоемкость продуктовой инновации, а также формируются предпосылки эффективности высокотехнологичного производства.

Выбирая организационно-правовую форму венчурного предприятия, следует учитывать ряд факторов. Среди них неопределенность научно-технических результатов инновационной составляющей проекта, целевое привлечение финансовых ресурсов, риск финансирования, необходимость оперативного контроля венчурными инвесторами финансовых потоков и т. д. Поэтому на начальном этапе венчурного финансирования с целью эффективного завершения инновационной стадии проекта целесообразно выбирать относительно несложные организационно-правовые формы венчурных структур. Например, общество с ограниченной ответственностью, закрытое акционерное общество и т. д. По мере завершения инновационной разработки организационно-правовая форма венчурной структуры может усложняться, последовательно включая в себя сначала коммандитное товарищество, а затем открытое акционерное общество.

Затем в рамках выбранного объекта венчурного финансирования осуществляется спецификация и оценка исключительных прав интеллектуальной собственности.

Интеллектуальная собственность, создаваемая на стадии фундаментальных и теоретических поисковых исследований, выступает в форме научных знаний, теорий, научных открытий и т. д. Например, теория как интеллектуальная собственность может быть представлена в виде системы новых идей в данной области знаний. Научное открытие представляет собой установление неизвестных ранее, объективно существующих закономерностей, свойств и явлений в той или иной области деятельности.

Прикладные научные исследования, проводимые венчурным предприятием, направлены на решения практических задач в области производства высокотехнологичной продукции с использованием результатов фундаментальных исследований. На этой стадии создания технологической инновации интеллектуальная собственность выступает в форме изобретений, промышленных образцов, программных продуктов, товарных знаков, фирменных наименований и т. д.

Для создания венчурного предприятия необходимо сформировать его уставный капитал. В уставный капитал могут быть внесены исключительные права интеллектуальной собственности. При этом возникает необходимость спецификации этих прав, которая предполагает:

? оформление надлежащим образом патентов на изобретения, промышленные образцы и свидетельств на полезные модели. Это необходимо, поскольку идеи и сведения, на которые не распространяется правовая охрана, не могут стать вкладом в форме прав интеллектуальной собственности в уставный капитал венчурного предприятия;

? введение специальных мер по охране незапатентованного производственного опыта, в первую очередь технологических ноу-хау.

Стратегия венчурного финансирования разработки технологической инновации фактически начинается с формирования «портфеля» исключительных прав интеллектуальной собственности, созданной на ранних этапах выполнения инновационной стадии проекта.

Каждый из инициаторов проекта по созданию технологической инновации владеет в форме патентов на изобретения и промышленные образцы, свидетельств на полезные модели и ноу-хау только частью прав интеллектуальной собственности. Поэтому никто из них не в состоянии самостоятельно реализовать проект. Следовательно, для успешной реализации проекта необходимо сформировать «портфель» прав интеллектуальной собственности, согласовав интересы инициаторов проекта.

Сформированный «портфель» прав интеллектуальной собственности еще не дает полной гарантии эффективной реализации проекта. Однако формирование такого «портфеля» является необходимым условием выполнения инновационной стадии проекта и организации венчурного финансирования. «Портфель» прав интеллектуальной собственности минимизирует затраты времени на согласование финансовых интересов и рисков всех участников проекта на разных стадиях его разработки и реализации и обеспечивает:

? контроль владельцев прав интеллектуальной собственности над процессом и результатами реализации проекта по созданию, освоению и использованию технологической инновации;

? эффективный механизм привлечения финансовых ресурсов венчурных инвесторов;

? выбор эффективной организационно-правовой формы реализации инновационной и инвестиционной составляющих проекта;

? формирование оптимальной для данной стадии реализации проекта величины уставного капитала, включая установление оптимального соотношения величин и форм вклада в уставный капитал участников инновационной стадии проекта.

Далее необходима разработка механизма пополнения «портфеля» прав интеллектуальной собственности. На инновационной стадии проекта, начиная от появления результатов фундаментальных научных исследований и заканчивая созданием опытного образца и выпуском опытной серии продуктовой инновации, часто патентуются новые открытия и изобретения. Кроме того, с целью минимизации затрат на создание процессных инноваций НПП приобретает соответствующие лицензии. Эти мероприятия приводят к изменению параметров проекта, в частности появляется необходимость увеличить объем привлекаемых финансовых ресурсов, изменяется качественный и количественный состав участников проекта.

Соответствующим образом организованное пополнение «портфеля» прав интеллектуальной собственности может привлечь новых участников инновационной стадии проекта, в том числе венчурных инвесторов.

Следствием пополнения «портфеля» прав интеллектуальной собственности будет рост величины уставного и собственного капитала венчурного предприятия. Поэтому с финансовой точки зрения пополнение «портфеля» прав интеллектуальной собственности расширяет возможности венчурного предприятия по привлечению заемных средств, например, в форме долгосрочных кредитов инновационных банков.

Формами пополнения «портфеля» прав интеллектуальной собственности в рамках жизненного цикла создаваемой технологической инновации могут быть:

? получение патентов на новые открытия, технологические и конструкторские изобретения, сделанные на более поздних этапах инновационной стадии проекта;

? появление новых технологических ноу-хау в рамках реализуемого проекта по созданию технологической инновации и их последующее патентование;

? патентование разработок в рамках CAD-стратегии (Computer Assisted Design), включая безбумажные технологии представления информации, компьютеризацию информационной базы данных инновационного процесса, а также информационное обеспечение систем автоматизированного проектирования (САПР) конструкторских и технологических решений.

Основными источниками формирования венчурного капитала служат различные финансовые ресурсы, в том числе:

? инициаторов проекта по созданию технологической инновации, владеющих пакетом прав интеллектуальной собственности, созданной на ранних этапах выполнения проекта;

? научно-производственного предприятия, которое создало венчурную структуру;

? финансово-кредитных учреждений;

? бюджетное финансирование;

? ресурсы внебюджетных фондов, в том числе фондов венчурного капитала.

Формирование собственного капитала венчурного предприятия начинается с формирования его уставного капитала. На этом этапе могут возникнуть противоречия между инициаторами проекта и венчурными инвесторами. Инициаторам проекта по созданию технологической инновации важно сохранить контроль над результатами, получаемыми на инновационной стадии проекта. Однако инициаторы проекта не обладают финансовыми ресурсами, необходимыми для выполнения инновационной стадии проекта.

Венчурные инвесторы, учитывая высокую степень риска инновационной стадии проекта, вынуждены требовать высокую норму прибыли на вложенный капитал. Требуемая норма прибыли может быть не принята, если в уставном капитале венчурного предприятия значительную долю составляет вклад инициаторов проекта в виде прав интеллектуальной собственности.

Противоречия между инициаторами проекта и венчурными инвесторами можно преодолеть, если уравновесить риски участников проекта на разных стадиях его реализации. Риски участников проекта по созданию технологической инновации нельзя уравновесить путем простого увеличения или снижения оценки и вклада инициаторов проекта. Для этого необходимо использовать специальные механизмы управления рисками. Одним из таких механизмов является формирование «портфеля» прав интеллектуальной собственности и его переоценка на разных этапах реализации инновационной стадии проекта. При этом если одна из сторон, участвующих в реализации инновационной стадии проекта, получает «портфель» прав (например, инициаторы проекта), то другая – компенсацию в виде пакета акций создаваемого венчурного предприятия.

В процессе функционирования у венчурного предприятия появляются и другие элементы собственного капитала, в том числе добавочный и резервный капитал, составляющие накопленного капитала (целевое финансирование, нераспределенная прибыль, убытки и т. д.).

Привлечение долгосрочных кредитов инновационных банков на более поздних этапах инновационной деятельности венчурного предприятия приводит к возникновению долгосрочных обязательств. В процессе текущей деятельности венчурного предприятия могут появиться краткосрочные источники финансирования инновационной стадии проекта. Так, например, в качестве краткосрочных источников финансирования венчурного предприятия используются элементы кредиторской задолженности.

Венчурное финансирование инновационной стадии проекта по созданию технологической инновации создает условия для завершения того или иного этапа проекта. По выполнении этих этапов появляются положительные результаты, снижается неопределенность и риск проекта в целом. В мировой практике в основе венчурного финансирования лежит принцип, согласно которому финансовые ресурсы вкладываются в последующий этап инновационной стадии проекта только после получения положительных результатов на предыдущем этапе. Однако оценка конечных результатов венчурного финансирования должна основываться на оценке эффективности выполнения инвестиционного проекта в целом, в котором инновационная стадия рассматривается как составляющая. При этом в качестве основного критерия оценки, как правило, выбирается максимум чистого дисконтированного дохода, формируемого за весь жизненный цикл технологической инновации.

Успешное завершение предыдущего этапа инновационной стадии проекта и переход к следующему этапу означает постановку новых научных задач в сфере создания технологической инновации. Это, как правило, требует изменения организационно-правовой формы венчурного предприятия. Таким образом, процессы венчурного финансирования инновационной стадии проекта сопровождаются последовательным изменением организационно-правовых форм венчурного предприятия. При смене организационно-правовой формы венчурного предприятия «портфель» прав интеллектуальной собственности переоценивается.

Реорганизация венчурного предприятия обусловлена объективным процессом усложнения финансового управления в процессе реализации проекта. Реорганизация позволяет в соответствии с изменившимися целями венчурного финансирования выбрать организационно-правовую форму венчурного предприятия, наиболее полно соответствующую этим целям. Реорганизация венчурного предприятия способствует оптимальному использованию интеллектуальной собственности предприятия. Это, в свою очередь, позволяет увеличить объемы венчурного финансирования, а в дальнейшем и объемы инвестиционного финансирования, за счет расширения источников привлечения капитала. В конечном итоге такой подход повышает эффективность, во-первых, инновационной стадии проекта по созданию технологической инновации и, во-вторых, проекта в целом.

Для успешного производства созданной продуктовой инновации венчурное предприятие преобразуется в более сложную организационно-правовую форму, например открытое акционерное общество (ОАО). Это способствует реализации финансовых интересов венчурных инвесторов. Созданное акционерное общество обладает высоким инновационным и производственным потенциалом, а также всеми правами на производство продуктовой инновации. Поэтому венчурные инвесторы имеют все основания рассчитывать на рост курсовой стоимости акций созданного предприятия.

С финансовой точки зрения преобразование венчурного предприятия в открытое акционерное общество предполагает решение задачи увеличения уставного капитала вновь созданного предприятия и потребует создания механизма эффективного управления собственным капиталом созданного акционерного общества.

При преобразовании венчурного предприятия в открытое акционерное общество его акции начинают свободно обращаться на фондовом рынке. Как правило, научно-технический потенциал созданной технологической инновации достаточно высок, поэтому можно ожидать увеличения рыночной стоимости акций.

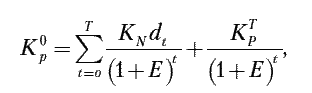

Оценка рыночной стоимости акции акционерного общества, созданного на основе венчурного предприятия, осуществляется с помощью следующей экономико-математической модели:

где t — шаг расчета (t = 1 год), t = 0,T;

T – период обращения акций на рынке;

KN – номинальная стоимость акции;

dt – ставка дивиденда, выплачиваемого по акции на t-м шаге временного интервала Т;

E – норма дисконта (ставка дисконтирования);

K0P — рыночная стоимость акции, приведенная к начальному моменту времени (t = 0), т. е. к моменту приобретения акции;

KTP — рыночная стоимость акции, возникающая при ее продаже в момент времени t = T.

Если предположить, что рынок ценных бумаг сбалансирован, то спрос и предложение на обыкновенные акции также будет находиться в равновесии. В этом случае рыночная цена акции, приведенная к начальному моменту времени, являясь функцией нескольких переменных, будет описываться следующей зависимостью:

где Dt – усредненный дивидендный поток по акциям в t-м году, t = 0,T.

Следовательно, рыночная цена обыкновенных акций определяется двумя факторами:

? ожиданиями инвесторов дивидендного дохода на временном интервале Т;

? будущей конечной стоимостью обыкновенных акций при их продаже в момент времени Т.

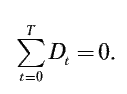

В российской экономике, которая по-прежнему характеризуется высокой турбулентностью процессов, протекающих на уровне макро– и микроэкономической систем, выплата дивидендов по обыкновенным акциям носит весьма нерегулярный характер. Достаточно часто отечественные акционерные общества предпочитают не выплачивать дивиденды, а реинвестировать полученную прибыль в инновационную и производственную деятельность. Поэтому в модели рыночной цены акции величина

Тогда рыночная цена акции, приведенная к начальному моменту времени, будет зависеть от конечной стоимости обыкновенных акций при их продаже в будущем, т. е.:

Следовательно, рыночная стоимость обыкновенных акций будет зависеть от ожиданий инвесторов, вложивших финансовые ресурсы в акции, в конце периода владения этими акциями.

Такие ожидания базируются на оценке рыночной стоимости акционерного общества, созданного на основе венчурного предприятия, его материальных и нематериальных активов, включая оценку стоимости деловой репутации, обязательств предприятия. Кроме того, при определении рыночной стоимости созданного акционерного общества анализируется система финансовых показателей его деятельности. Одним из ключевых параметров, используемых при проведении такого анализа, является стоимость чистых активов, приходящихся на одну акцию.

Рыночные ожидания инвесторов, основанные на анализе финансово-экономической информации о результатах деятельности открытого акционерного общества, поддерживают высокий уровень цен и на его акции (как обыкновенные, так и привилегированные). Анализируя финансово-экономические показатели эффективности его деятельности, следует также учитывать значения показателей экономической и финансовой рентабельности и оборачиваемости. Высокий уровень этих показателей косвенно свидетельствует о том, что, не выплачивая дивиденды по акциям, акционерное общество реинвестирует прибыль в производство. Это приводит к увеличению стоимости имущества предприятия, в том числе его чистых активов и, соответственно, стоимости чистых активов, приходящихся на одну акцию.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия Для осуществления хозяйственной деятельности предприятие должно располагать основным и оборотным капиталом. Деление капитала на основной и

82. Внеоборотные активы предприятия, их особенности, состав и источники формирования

82. Внеоборотные активы предприятия, их особенности, состав и источники формирования Внеоборотные активы — инструмент, который дает предприятию возможность вести бизнес, совершая многократные обороты оборотных активов.Внеоборотные активы: основные средства (здания,

2.3.29. Формирование конкурентной среды в экономике индустриального общества

2.3.29. Формирование конкурентной среды в экономике индустриального общества В институциональной системе аграрного общества не существовало институтов, препятствовавших возникновению монополий в отраслях горнорудного промысла, мануфактурном и промышленном

3.4. Интеллектуальный капитал в инновационной экономике

3.4. Интеллектуальный капитал в инновационной экономике Понятие интеллектуального капитала и связанное с ним понятие интеллектуальной собственности неотделимы от новой экономики. Это самые существенные компоненты, которые в наибольшей мере идентифицируют новую

3.7. Формирование креативной научно-технической среды при переходе к инновационной экономике (опыт Украины)

3.7. Формирование креативной научно-технической среды при переходе к инновационной экономике (опыт Украины) Сегодня необходимость перехода от индустриальной экономики к экономике предпринимательского типа, в основе которой находятся знания и инновации стала «общим

3.2. Инновации и их роль в стратегии повышения эффективности деятельности научно-производственного предприятия

3.2. Инновации и их роль в стратегии повышения эффективности деятельности научно-производственного предприятия В настоящее время отечественные промышленные предприятия испытывают финансово-экономические проблемы. Во-первых, это высокий износ основных фондов. Активная

3.3. Факторы, определяющие эффективность инновационной деятельности научно-производственного предприятия

3.3. Факторы, определяющие эффективность инновационной деятельности научно-производственного предприятия Разрабатывая и внедряя инновации в практику предпринимательской деятельности, важно не только выявить доминирующие факторы, определяющие эффективность

4.2. Использование финансового инжиниринга и имитационного моделирования при формировании конкурентной стратегии научно-производственного предприятия

4.2. Использование финансового инжиниринга и имитационного моделирования при формировании конкурентной стратегии научно-производственного предприятия Поскольку главной стратегической целью деятельности НПП является максимизация его рыночной стоимости, то в рамках

4.3. Контроллинг в формировании и реализации конкурентной стратегии научно-производственного предприятия

4.3. Контроллинг в формировании и реализации конкурентной стратегии научно-производственного предприятия Одной из важнейших функций управления является финансовая функция, которая во многом обеспечивает эффективную деятельность научно-производственного предприятия.

4.4. Интеллектуальный капитал как инструмент формирования конкурентных преимуществ научно-производственного предприятия при создании высокотехнологичного производства

4.4. Интеллектуальный капитал как инструмент формирования конкурентных преимуществ научно-производственного предприятия при создании высокотехнологичного производства В условиях инновационной экономики основой обеспечения конкурентных преимуществ НПП наряду с

5.2. Формирование маркетинговой стратегии научно-производственного предприятия

5.2. Формирование маркетинговой стратегии научно-производственного предприятия Маркетинг как система рыночной деятельности предприятия представляет собой комплекс действий, направленных на обеспечение производства и сбыта продукции с наименьшим расходом всех видов

5.3. Формирование финансовой стратегии научно-производственного предприятия

5.3. Формирование финансовой стратегии научно-производственного предприятия Финансовая стратегия как одна из функциональных стратегий НПП представляет собой совокупность детально разработанных планов и мероприятий по привлечению финансовых ресурсов из различных

5.4. Проектирование производственной стратегии научно-производственного предприятия

5.4. Проектирование производственной стратегии научно-производственного предприятия Производственная стратегия, являясь одной из функциональных стратегий НПП, представляет собой совокупность детально разработанных долгосрочных планов и мероприятий по созданию и

5.5. Проектирование стратегии управления персоналом научно-производственного предприятия

5.5. Проектирование стратегии управления персоналом научно-производственного предприятия Стратегия управления персоналом, являясь одной из функциональных стратегий НПП, представляет собой совокупность детально разработанных долгосрочных планов и мероприятий по