Два будущих

Два будущих

Если основная причина, по которой клиенту стоит приобрести ваш товар, — денежная выгода, то довольно эффективным способом убеждения является прием жонглирования цифрами «Два будущих». Суть приема в том, что вы паралельно, в два столбца, делаете расчеты для двух вариантов будущего — для варианта, когда клиент приобрел ваш товар или услугу, и для варианта, когда он этого не сделал.

Для каждого из вариантов записываете состояние на сегодняшний день, расход или доход за неделю либо месяц и состояние в конце срока, удобного для ваших подсчетов. Слева (именно слева) — приводите цифры для случая, если сделка с вами не состоялась. Справа — если состоялась. И даете клиенту самому оценить разницу.

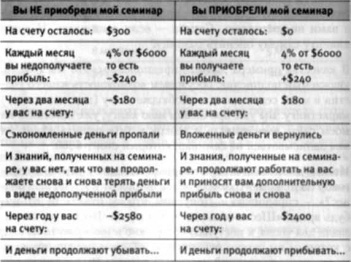

В качестве примера давайте предположим, что мы с вами, уважаемый подписчик, обсуждаем возможность вашего участия в моем семинаре по малобюджетному (партизанскому) маркетингу. Вы уже прочитали мою книгу, уже побывали на моем сайте www.levitas.ru и теперь хотите решить, стоит ли нам записываться на семинар, который стоит $300.

Итак, я достаю свой переговорный блокнот и перевожу разговор на цифры. «Сколько денег приносит в месяц ваш бизнес?» — спрашиваю я. Допустим, что вы отвечаете что-нибудь вроде: «Шесть-семь тысяч долларов». Поскольку вы назвали два числа, я поступаю осторожно и выбираю то из них, с которым вы скорее согласитесь: «То есть можно принять шесть тысяч за средний месячный доход?» Вы соглашаетесь, и я записываю это число в блокнот.

Затем я говорю вам: «Многим мой семинар помог поднять доходы на десятки процентов. Были даже люди, чей бизнес стал приносить в несколько раз больше денег. Как вы думаете, поможет ли вам мой семинар зарабатывать на десять процентов больше?» Если вы ответите утвердительно, я запишу и это число. Если же вы не согласитесь — я последовательно попробую спросить насчет семи процентов, пяти процентов, трех процентов, двух и, наконец, одного процента. Тот вариант, с которым вы согласитесь, и пойдет в дело.

Допустим, вы согласились с тем, что знание приемов партизанского маркетинга поможет вам поднять прибыль на 4 %, и я записал это число. И тогда, используя одобренные вами цифры, я начну расчеты:

Сейчас у вас на счету есть $300, которые вы можете вложить в семинар

Если вы спросите меня, на чем именно теряются деньги, о которых я говорю, — я отвечу, что речь идет о недополученной прибыли.

Поскольку вы согласились со всеми цифрами, которые я предложил в начале разговора, вам придется согласиться и с моими вычислениями. А значит, придется признать, что если вы не запишетесь на мой семинар, сэкономить деньги таким образом вам не удастся — они все равно будут потеряны. А если вы запишетесь на мой семинар, плата за обучение многократно вернется к вам в виде прибыли.

Вот и скажите, если вы после этого откажетесь от семинара, — не почувствуете ли вы себя глупцом? Полагаю, еще как почувствуете. И точно так же чувствует себя ваш потенциальный клиент, если взвешивает возможность отказа после того, как вы ему показали выкладки.

Особенно эффективно этот прием работает с клиентами-бизнесменами, которые привыкли оперировать цифрами, считать прибыли и убытки. Но будет неплохо работать и при разговоре с дачником-садоводом, которому вы предлагаете более надежные инструменты или рассаду новых урожайных сортов, и с домохозяйкой, которой вы предлагаете более экономный обогреватель.

Главное, чтобы для клиента действительно был важен вопрос денег — стоимости или прибыли, а не какие-то другие, «неценовые» параметры.

На этом мы закончим разговор о приемах закрытия сделок, которыми вы можете пользоваться у себя в магазине или в офисе, и поговорим о принципиально другом способе поднять продажи.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Принимая клятву и готовя будущих лидеров

Принимая клятву и готовя будущих лидеров Отрасль в целом рассчитывает, что инструменты ее работы будут более этичными. Одним из этих инструментов и, пожалуй, самым заметным, может стать клятва. Начиная с 1 января 2010 года голландские банкиры обязаны приносить клятву

5.2.7. Порядок и сроки погашения расходов будущих периодов

5.2.7. Порядок и сроки погашения расходов будущих периодов Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов»

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов» Расходы будущих периодов это затраты, произведенные в отчетном периоде, но по сути относящиеся к будущим периодам.Основной пример таких расходов это расходы на подготовку и освоение нового

Списание расходов будущих периодов

Списание расходов будущих периодов Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов

Порядок формирования и списания затрат в расходы будущих периодов

Порядок формирования и списания затрат в расходы будущих периодов Часть затрат, использованная на проведение текущих операций отчетного периода, рассматривается как расходы, а часть, которая еще не нашла своего применения (не обеспечила доходы), в качестве затрат

Способы списания расходов будущих периодов

Способы списания расходов будущих периодов Способ списания расходов будущих периодов устанавливается организацией самостоятельно при разработке учетной политики для целей бухгалтерского учета (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской

7.4. Учет доходов и расходов будущих периодов

7.4. Учет доходов и расходов будущих периодов Расходы, понесенные торговой организацией в отчетном (налоговом) периоде, учитываются при исчислении налоговой базы по налогу на прибыль в течение определенного срока.Расходы будущих периодов – это расходы, произведенные

47. Учет расходов будущих периодов

47. Учет расходов будущих периодов Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 «Расходы будущих периодов». Также на этом счете могут быть отражены расходы, связанные с

Пример 1. С суммы отпускных, относящихся к расходам будущих периодов, не начисляется ЕСН

Пример 1. С суммы отпускных, относящихся к расходам будущих периодов, не начисляется ЕСН На основании ст. 241 НК РФ дата осуществления выплат и иных вознаграждений или получения доходов определяется как день начисления выплат и иных вознаграждений в пользу

ОЦЕНКА БУДУЩИХ ПОТРЕБНОСТЕЙ В ЧЕЛОВЕЧЕСКИХ РЕСУРСАХ

ОЦЕНКА БУДУЩИХ ПОТРЕБНОСТЕЙ В ЧЕЛОВЕЧЕСКИХ РЕСУРСАХ Сценарное планирование представляет собой оценку будущих потребностей в человеческих ресурсах в возможно более дальней перспективе. Но когда это возможно и уместно, полезно попытаться сделать прогноз спроса и

Шаг 6. Наметки метрик будущих процессов

Шаг 6. Наметки метрик будущих процессов Завершив совещания и моделирование новых процессов, самое время удостовериться в наличии общего понимания возможных операционных затрат на эти новые процессы, а затем сверить их с бизнес-обоснованием. В этот момент нужно также

8. Планируйте для будущих поколений

8. Планируйте для будущих поколений Когда 24 августа 2011 года Стив Джобс ушел с поста гендиректора, все вокруг еще несколько недель гадали, что теперь будет с компанией.В первые же дни ее акции упали в цене на несколько процентов. Аналитики, журналисты и поклонники Apple

Время и внимание воспитанию будущих руководителей

Время и внимание воспитанию будущих руководителей Развитие лидерских навыков – дело, требующее приверженности. Как бывший офицер, Джордж Рид имеет склонность к способам воспитания командиров, которые применяет Армия США. Он верит в то, что эта практика применима и в

Предварительное программирование для будущих нужд

Предварительное программирование для будущих нужд Простые шаги создадут перемену. Но чтобы эти шаги были успешными в создании перемены, вы должны сначала запрограммировать, чтобы это было так. Это называется предварительным программированием.Предварительно

Анализируйте будущих собеседников

Анализируйте будущих собеседников При подготовке к собеседованию постарайтесь как можно тщательнее изучить особенности будущих собеседников: интервьюера, начальника интервьюера, компанию, где вы надеетесь получить работу, ее культуру, иерархическую структуру, миссию