Оптимизация бизнес-процессов

Оптимизация бизнес-процессов

Прежде чем говорить о методах оптимизации, важно понять ее принципы.

Принцип первый: у оптимизации должна быть основа. Суть этого принципа заключается в том, что перед тем как проводить оптимизацию, надо четко выделить бизнес-процессы. Оптимизировать хаос невозможно. Сначала надо «увидеть» ход протекания процессов, т. е. зафиксировать процессы в виде моделей «как есть». Ведь если не удается описать процессы, происходящие в настоящее время (например, из-за их высокой изменчивости), то и оптимизировать будет нечего (в данной ситуации можно выстраивать процессы заново, оценивать их оптимальность и улучшать уже новые).

Принцип второй: при оптимизации «рыбу чистят с хвоста». Данный принцип означает, что оценивать оптимальность надо от частного к общему, выявляя отдельные недостатки, объединяя их в группы и оперативно устраняя. А если лично вам ближе подход от общего к частному, то вам нужен реинжиниринг, т. е. комплексное, системное, «до основания» изменение деятельности.

Принцип третий: решения по оптимизации – неоднозначны. Другими словами, велика вероятность того, что, устраняя неоптимальность по одному критерию, мы ухудшаем процесс по другому. Причем недостаточно просто знать об этом, надо еще и уметь выявлять такие последствия, оценивать преимущества и недостатки и делать обоснованный выбор.

Принцип четвертый: сотрудники не любят оптимальных процессов. Неизбежным следствием настоящей оптимизации процессов является усиление эксплуатации исполнителей, поэтому неизбежно явное и неявное, часто даже не осознаваемое людьми, сопротивление.

Из данных принципов достаточно логично следуют условия и шаги проведения оптимизации:

1. Перед тем как начинать работу по оптимизации, необходимо описать существующие в компании бизнес-процессы «как есть» (создать их модели). Описания должны быть четкими, однозначными и затрагивать уровень, на котором видна конкретная работа сотрудников. Объем моделей может быть разным: как по отдельно выделенному БП, так и по группе взаимосвязанных бизнес-процессов. Безусловно, чем больше процессов описано в модели, тем лучше и шире можно оценить их оптимальность.

2. Оценивая оптимальность, в первую очередь надо анализировать каждую часть бизнес-процесса, выполняемую конкретным исполнителем (далее мы будем называть ее процедура). Оценивая ее, надо проверять, к каким результатам приводит правильное выполнение, какие данные или материалы исполнитель получает в итоге, что он с ними делает, насколько оптимальны его действия, а также время работы и продолжительность выполнения процедуры.

3. Проанализировав каждую процедуру и определив ее явные недостатки, можно оценить оптимальность управления бизнес-процессом и оптимальность группы процессов. Результатами оценки оптимальности должны стать выявленные недостатки в процессе и/или группе процессов.

4. Затем надо разработать предложения по исправлению выявленных недостатков, перестроить модель процесса («как будет»), учитывая данные предложения, пересмотреть действия исполнителей и кандидатуры самих исполнителей (если это необходимо), а самое главное – улучшить средства труда. Улучшение средств труда заключается, конечно, не в разработке экспертных систем (осуществляемой в процессе реинжиниринга), а в усовершенствовании форм фиксации, хранения и первичной обработки данных, используемых при выполнении конкретной процедуры. Например, когда полномочия устанавливать правила предоставления скидок делегируются менеджеру по продажам, можно вставить в электронную форму бланка-заказа поля, при заполнении которых расчет скидки будет производиться автоматически (при этом может использоваться обычный Microsoft Excel).

5. На завершающем шаге надо оценить возможные ухудшения от предлагаемых улучшений в других местах процесса, в том числе и возможное сопротивление сотрудников.

Конкретных приемов по оптимизации бизнес-процессов существует великое множество. Мы рассмотрим некоторую часть из них, которую можно применять, что называется, «с колес». К тому же предлагаемые методы являются низкобюджетными, что в свете снижения издержек очень кстати.

К таким методам оптимизации бизнес-процессов относятся:

• усовершенствование/разработка форм документов;

• фиксация оснований для принятия управленческих решений;

• изменение состава и последовательности процедур процесса;

• определение областей ответственности за выполнение процедур;

• изменение требований к конечному результату.

Усовершенствование/разработка форм документов. Часто бывает так, что информация в бизнес-процессе передается в неформализованном виде: либо устно, либо в какой-то свободной форме. Соответственно информация может быть утрачена либо искажена при передаче («испорченный телефон»), и сотрудники тратят много времени на ее получение/восстановление. Чтобы избежать этого, необходимо использовать какую-то структурированную форму представления информации. Это нужно как для структурирования собственно данных, так и для планирования хода выполнения процесса и последующего учета. Кроме того, в формах документов полезно использовать всевозможные классификаторы данных для облегчения последующей обработки информации, в том числе компьютеризованной. Так, например, в одном реальном случае при разработке проектносметной документации руководитель зачастую не знал, в какой стадии находится процесс разработки. При малейшей проблеме исполнители спихивали вину друг на друга и концов было не найти. Я предложил четко структурировать последовательность разработки проектно-сметной документации, и при передаче информации от исполнителя исполнителю они фиксировали этот факт в специальной форме документа, висевшей прямо на стене офиса, и заверяли это своими подписями. Таким образом, руководитель проекта в любой момент мог подойти и посмотреть, на какой стадии находится разработка документации.

Фиксация оснований для принятия управленческих решений. По сути, это четкая алгоритмизация принятия управленческих решений на основе структурирования условий, при «срабатывании» которых принимается то или иное решение. Прежде всего надо выявить типовые решения, которые могут приниматься в процессе (поставка товара в кредит или по предоплате, например). Затем определяем исходные данные, на основе которых принимается решение (например, объем задолженности, срок сотрудничества, и т. п.). Далее определяем правила принятия решения в том или ином варианте и разграничиваем зоны ответственности за результат (например, до 50 тыс. руб. решение принимает менеджер, свыше этой суммы – начальник отдела). В итоге такой стандартизации мы можем разгрузить высокооплачиваемых сотрудников от «текучки», которую могут выполнять менее квалифицированные работники. А это, в свою очередь, тоже благотворно отразится на издержках.

Изменение состава и последовательности процедур процесса. Прежде всего следует исключить из процесса те процедуры, которые не добавляют ценности к конечному результату. Это могут быть какие-то ненужные действия, какие-то излишние контрольные процедуры и т. п. Например, при заключении договора по стандартной форме проводить согласование с юридическим отделом бессмысленно, поскольку шаблон договора и так был ранее выверен на соответствие действующему законодательству. Нестандартные сценарии бизнес-процесса следует рассматривать как проекты.

Определение областей ответственности за выполнение процедур. Прежде всего необходимо установить, кто конкретно отвечает за выполнение той или иной процедуры. Причем не просто это установить, а удостовериться, что ответственность закреплена в соответствующих документах: должностной инструкции, положении о подразделении и т. п. На словах можно договариваться о чем угодно, но если есть официальный документ – это уже совсем другое дело.

Результаты выполнения процедуры должны быть документированы, либо должен быть какой-то иной контроль над качеством и количеством полученных в ходе выполнения процедуры результатов (например, в виде карточек «Канбан»[4]). Иначе говоря, должны остаться какие-то информационные «следы» того, что процедура действительно выполнялась.

Закрепление областей ответственности также подразумевает проработку возможных вариантов принятия решений по результатам контроля выполнения процедур. В том числе эти решения могут касаться непосредственно ответственного лица (например, уменьшение премиального вознаграждения при выявлении случаев недобросовестного выполнения своих обязанностей).

Изменение требований к конечному результату. Прежде всего требования к конкретному результату нужно конкретизировать, разложить на измеримые составляющие. Если мы требуем выполнения качественной работы, то нужно указать, «что такое хорошо и что такое плохо»: допуск на размер детали не выше определенного, время обслуживания клиента не более… минут и т. д.

Иначе говоря, надо определить нормы, касающиеся результатов выполнения процедур. И довести эти нормы до исполнителей.

Уже задание неких формальных норм к результатам процедур само по себе является улучшением, поскольку это переход от хаоса к порядку. Если же в результате анализа мы понимаем, что требования к конечному результату можно снизить без потери привлекательности для потребителя – это благоприятно отразится на издержках процесса. Компания «McDonald’s» изначально разрабатывает блюда, которые не требуют применения столовых приборов и посуды (за исключением напитков, разумеется). Изменение требований к блюдам приводит к устранению затрат, связанных с применением столовых приборов (закупка, мойка многоразовой посуды и т. п.).

* * *

Разумеется, есть и другие подходы к совершенствованию бизнес-процессов с прицелом на сокращение издержек. Для этого существуют два принципиальных направления – снижение уровня выполнения операций и повышение эффективности деятельности.

Снижение уровня выполнения операций может означать:

• полный отказ от выполнения конкретной операции за ненадобностью;

• задание определенного стандарта качества результата (как правило, более низкого, чем исходный, но тем не менее соответствующего ожиданиям потребителей);

• выполнение процедур менее комплексно (например, не для всех потребителей, а только для определенной группы);

• выполнение процедур с меньшей периодичностью;

• выполнение процедур с менее жесткими требованиями по срокам.

К способам повышения эффективности деятельности относятся:

• централизация управления определенными процедурами (например, централизация закупок материально-технических ресурсов (МТР) с целью экономии за счет закупки большими партиями и получения соответствующих скидок);

• децентрализация каких-либо процедур с целью снятия нагрузки на управленческий аппарат (уменьшение отчетности, затрат на выполнение контрольных функций и т. п.);

• передача каких-то функций на аутсорсинг (например, осуществление поддержки корпоративных информационных систем и ИТ-инфраструктуры не собственным ИТ-отделом, а с помощью внешнего подрядчика);

• механизация и/или автоматизация процессов, ранее выполнявшихся вручную;

• повышение эффективности отдельных операций за счет использования нового оборудования;

• повышение информированности участников и владельцев процесса, и за счет этого – снижение расходов на осуществление координации взаимодействия исполнителей.

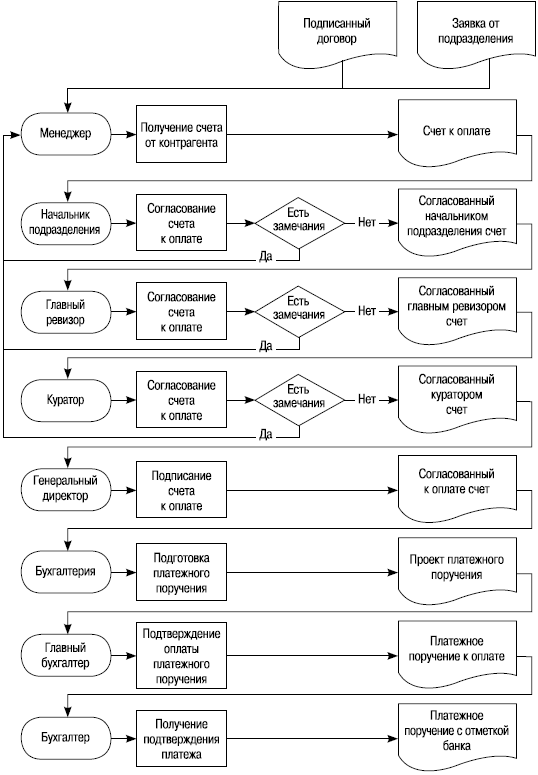

Проиллюстрируем применение оптимизационных приемов на примере. На рис. 3.6 представлена схема реального бизнес-процесса оплаты счетов поставщиков одной компании.

Рис. 3.6. Схема бизнес-процесса оплаты счетов

Если проанализировать данную схему, даже не зная специфических особенностей процесса, то можно определить, что она явно не оптимальная. Почему?

1. Начальник подразделения, куратор и ревизор выполняют одну и ту же работу – согласование счета к оплате. Как минимум надо разобраться, что именно они согласовывают относительно счета? То есть надо определить и при необходимости разграничить сферы их ответственности.

2. Счет существует не сам по себе, а возникает на основании ранее заключенного договора. Следовательно, сумма оплаты по договору уже ранее определена. А проверить, что сумма в счете и сумма договора соответствуют друг другу, в состоянии и начальник подразделения. Зачем тогда привлекать еще и главного ревизора, и куратора подразделения?

3. Имеются три блока условий, связанных с обработкой замечаний, при которых для устранения замечаний процесс возвращается на первый шаг и затем продолжается по той же цепочке. В результате общая длительность процесса может существенно увеличиться.

4. Если верить схеме, генеральный директор подписывает счет в любом случае, и у него никогда не бывает замечаний. Видимо, это оправданно, благодаря тому что он доверяет проверке со стороны куратора (который, как правило, является одним из его заместителей). Тогда какой смысл в подписи генерального директора, если он фактически делегировал полномочия по проверке счета своему заму? Может, стоит отказаться от подписи генерального вообще, оставив ее для счетов свыше установленного предела (например, от 500 тыс. руб.)?

5. В чем смысл подтверждения оплаты счета главным бухгалтером? Видимо, главный бухгалтер в этой организации выполняет еще и функции финансового директора, т. е. в данном случае проверяет наличие остатков на расчетных счетах и определяет приоритет оплаты счета. Но ведь можно же автоматизировать проверку остатков на счетах, в том числе и с учетом приоритета оплаты. Тогда главного бухгалтера можно освободить от выполнения данной процедуры. При этом такую проверку целесообразно проводить до формирования платежного поручения.

Как мы видим, процесс имеет явный потенциал для оптимизации. Читатель может самостоятельно в качестве тренировки предложить более рациональную схему его выполнения. При этом наверняка сократятся трудозатраты на его выполнение, а следовательно, и стоимость самого процесса в целом!

Почему же, несмотря на очевидные проблемные зоны, процесс выстроен именно так? Думаю, ответ даст следующий полуанекдот, полупритча:

Возьмем большую металлическую клетку, к потолку по центру подвесим банан, под бананом поставим стремянку, а в клетку запустим пяток обезьян и встанем в сторонке.

Наступает момент, когда какой-нибудь обезьяне захочется есть. Она лезет к банану, но мы в это время с помощью пожарного брандспойта сбиваем ее со стремянки ледяной водой, а заодно окатываем и всех остальных. Какое-то время обезьяны сидят ошалевшие, но наступает момент, когда томимая голодом обезьяна опять делает попытку добраться до банана. Повторяем процедуру… И так раза три-четыре. Кончается дело тем, что, когда беспокойное животное опять пытается подойти к стремянке, остальные четверо его от нее оттаскивают и банально бьют.

Теперь убираем из клетки беспокойную обезьяну и добавляем туда «свежую». Проходит какое-то время, и она делает попытку добраться до банана. Четыре бдительные обезьяны, оставшиеся с прошлого раза, оттаскивают ее и… бьют, хотя на этот раз никого не обливали. Разумеется, бедное животное не может понять за что, поэтому делает еще одну попытку. В конечном итоге и эта обезьяна присоединяется к остальным в бездеятельном созерцании еды.

Опять вытаскиваем обезьяну из первого «эшелона» и снова добавляем «свежую»… Короче говоря, в итоге получаем ситуацию, когда в клетке сидят пять ни разу не облитых обезьян, но ни одна из них не делает попыток дотянуться до банана.

Почему?

А потому что здесь так принято!

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3. Регламентация и оптимизация бизнес-процессов

2.3. Регламентация и оптимизация бизнес-процессов Секрет успеха есть у каждого менеджера, но не каждый готов им делиться. Эта книга – исключение. Знание принципов управления бизнес-процессами – важная составляющая успеха управленца. В этом разделе для вас собраны навыки

Отдел по реализации бизнес‑процессов

Отдел по реализации бизнес?процессов Отдел по реализации бизнес?процессов – это мозговой центр всех проводимых преобразований. В нем должны работать люди, которых можно было бы назвать консультантами, поскольку они имеют все необходимые знания и выступают

Реинжиниринг бизнес-процессов (РБП)

Реинжиниринг бизнес-процессов (РБП) Потребность в РБП возникла в связи с потребностью бизнеса быть гибким, современным, ориентированным на клиента и прибыльным. Необходимость такого рода зародилась в условиях растущей конкуренции. Большинство крупных организаций не

Оптимизация бизнес-процессов

Оптимизация бизнес-процессов Бизнес-процесс – это набор действий, который выполняется в компании для получения заданного результата. От эффективности бизнес-процессов напрямую зависит конкурентоспособность и прибыльность компании.При оптимизации бизнес-процессов

ПЕРЕПЛАНИРОВАНИЕ БИЗНЕС-ПРОЦЕССОВ

ПЕРЕПЛАНИРОВАНИЕ БИЗНЕС-ПРОЦЕССОВ Перепланирование бизнес-процессов пересматривает горизонтальные процессы в организациях для того, чтобы выявить, как можно интегрировать их более эффективно и рационально. Перепланирование может дать общий подход к развитию

Оптимизация процессов

Оптимизация процессов Поняв, как вы используете время, вы сможете улучшить различные процессы в вашей жизни. Пример оптимального процесса – инструкция по сборке продукции IKEA. Чтобы помочь покупателю, в IKEA для каждого товара создают несколько поэтапных инструкций,

Чем выгоден менеджмент бизнес-процессов

Чем выгоден менеджмент бизнес-процессов Хорошо организованная программа совершенствования бизнес-процессов может дать вашей организации много значимых результатов. Например, понять, насколько эффективно ваша команда удовлетворяет потребности клиентов и других

Оцениваем эффективность бизнес-процессов

Оцениваем эффективность бизнес-процессов Во время редизайна (этап 3) вы составили список показателей, которые позволят вам оценивать результативность обновленного бизнес-процесса. Вы будете использовать их для контроля над процессом и проведения необходимых изменений

Управление совершенствованием бизнес-процессов

Управление совершенствованием бизнес-процессов Управление совершенствованием бизнес-процессов связано с определением, разработкой и реализацией преимуществ BPM. В данном случае менеджеры, ответственные за данный процесс, оказывают поддержку менеджерам

Шаг 5.6. Анализ бизнес-процессов

Шаг 5.6. Анализ бизнес-процессов Выбор процессов, охватываемых проектом, кажется достаточно простой процедурой, однако это чрезвычайно важный момент, и часто трудно сделать правильный выбор с первого раза. Большинство организаций выбирают процессы интуитивно,

Аутсорсинг бизнес-процессов (BPO)

Аутсорсинг бизнес-процессов (BPO) Организации испытывают нарастающее давление работать эффективнее, дешевле, быстрее и более маневренно. И это относится не только к опорным процессам и ключевым продуктам организаций, а ко всем процессам, даже процессам

3. Оптимизация издержек путем совершенствования бизнес-процессов

3. Оптимизация издержек путем совершенствования бизнес-процессов Эксперт по эффективности организации труда закончил свою лекцию словами: – Только не пробуйте эти методы дома. – Почему же нет? – спросил кто-то из аудитории. – Я наблюдал установившуюся практику моей

Анализ бизнес-процессов

Анализ бизнес-процессов К анализу бизнес-процессов можно подходить двумя и даже тремя путями.Первый подход – формализованный. Он заключается в том, что мы анализируем процесс на оптимальность по ряду формальных критериев. То есть мы не обязаны досконально разбираться

Глава 1 Зачем нужна модель бизнес-архитектуры: стандартные постановки задач по моделированию бизнес-процессов

Глава 1 Зачем нужна модель бизнес-архитектуры: стандартные постановки задач по моделированию бизнес-процессов Во многом обоснование необходимости разработки модели бизнес-архитектуры связано с пониманием факторов, подталкивающих предприятие к поиску оптимизационных

Глава 2 Что такое модель бизнес-процессов. Типовая архитектура модели бизнес-процессов

Глава 2 Что такое модель бизнес-процессов. Типовая архитектура модели бизнес-процессов В настоящее время существует множество определений, касающихся моделирования бизнес-процессов. Вместе с тем в контексте задач, которые были поставлены в книге, наибольшее внимание