4.1. Общие требования к рекламным расходам в налоговом учете

4.1. Общие требования к рекламным расходам в налоговом учете

Необходимость четкой идентификации рекламных расходов в налоговом учете обусловлена тем, что, во-первых, часть рекламных расходов, включаемых в себестоимость продукции (работ, услуг), нормируются для целей исчисления налога на прибыль, а во-вторых, сумма НДС по нормируемым рекламным расходам может быть принята к вычету из налоговых обязательств перед бюджетом только в пределах установленных ограничений.

Общее квалифицирующее понятие расходов на рекламу исключительно для целей налогообложения прибыли дано в подп. 28 п. 1 ст. 264 НК РФ. Это расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, с учетом положений п. 4 ст. 264 НК РФ, которые признаются прочими расходами, связанными с производством и реализацией.

Нормами Налогового кодекса РФ установлено, что все расходы на рекламу делятся на две группы:

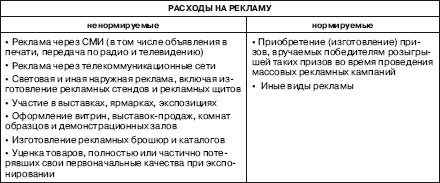

1) ненормируемые расходы на рекламу:

2) расходы на рекламу, подлежащие нормированию.

Ненормируемые расходы на рекламу уменьшают налогооблагаемую прибыль в полном объеме.

К ненормируемым рекламным расходам организации относятся (п. 4 ст. 264 НК РФ):

– расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети:

– расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

– расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Данный Налоговым кодексом РФ перечень ненормируемых расходов на рекламу является закрытым и расширительному толкованию не подлежит (письмо МНС России от 24.03.2004 № 02-3-07/41 @).

Все остальные расходы на рекламу считаются нормируемыми.

К нормируемым рекламным расходам (абз. 5 п. 4 ст. 264 НК РФ) относятся:

– расходы организации на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний (см. также письмо Минфина России от 03.02.2009 № 03-03-06/2/14);

– расходы на иные виды рекламы, кроме прямо перечисленных в абз. 2–4 п. 4 ст. 264 НК РФ.

В отличие от ненормируемых рекламных расходов перечень нормируемых расходов на рекламу является открытым.

Например, к иным нормируемым видам рекламы могут относиться, в частности, затраты:

– на проведение в рекламных целях пресс-конференции, в программе которой предусмотрено выступление ее представителей с докладом о деятельности организации, носящим рекламный характер, и демонстрацией объекта рекламирования;

– на проведение презентаций,

– на изготовление визитных карточек (если они содержат информацию о характере деятельности организации, выпускаемых или реализуемых товарах (работах, услугах));

– на рекламу, распространяемую при кино– и видеообслуживании;

– в виде вознаграждения рекламного агента;

– на промоакции (за исключением затрат на промоакцию, относящихся к ненормируемым, например, затрат на изготовление рекламных брошюр, которые раздаются во время промоакции);

– на почтовые, курьерские услуги по распространению рекламных материалов;

– на производство сувенирной продукции с символикой организации, распространяемой в рекламных целях;

– на услуги по приоритетной выкладке товаров в розничном магазине. Вышеперечисленные нормируемые рекламные расходы, осуществленные

организацией в течение отчетного (налогового) периода, признаются в размере, не превышающем 1 % от выручки от реализации, определяемой в течение отчетного (налогового) периода в соответствии со ст. 249 НК РФ.

При этом согласно п. 2 ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного организацией метода признания доходов и расходов поступления (метод начисления или кассовый метод), связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей налогообложения прибыли в соответствии со ст. 271 или 273 НК РФ.

При исчислении базы для расчета предельного размера нормируемых видов рекламных расходов, признаваемых в качестве прочих расходов, связанных с производством и реализацией продукции (работ, услуг), учитывается выручка от реализации без учета сумм налогов, предъявленных организацией покупателю (приобретателю) товаров (работ, услуг, имущественных прав) в соответствии с требованиями Налогового кодекса РФ (т. е. без учета НДС и акцизов), на основании п. 1 ст. 248 НК РФ (см. также письмо Минфина России от 07.06.2005 № 03-03-01-04/1/310).

Следует иметь в виду, что в соответствии с п. 3 ст. 318 НК РФ выручка для целей исчисления данного норматива определяется нарастающим итогом с начала налогового периода.

Если фактические рекламные расходы организации превышают установленный абз. 5 п. 4 ст. 264 НК РФ норматив, то для целей налогообложения прибыли такие расходы (в части превышения установленного норматива) не признаются как прочими расходами (ст. 264 НК РФ), так и расходами, связанными с производством и реализацией продукции (работ, услуг), указанными в ст. 253 НК РФ.

Еще раз обращаем ваше внимание на то, что список ненормируемых расходов на рекламу закрытый (он приведен в п. 4 ст. 264 НК РФ), а список нормируемых расходов на рекламу открытый.

Поэтому в каждом конкретном случае важно правильно квалифицировать расходы, понесенные в ходе каких-либо рекламных мероприятий, как ненормируемые или как нормируемые, чтобы не занизить налогооблагаемую базу по налогу на прибыль.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ ПО РЕКЛАМНЫМ РАСХОДАМ

8. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ ПО РЕКЛАМНЫМ РАСХОДАМ Можно выделить три проблемы исчисления НДС по рекламным расходам, с которыми приходится сталкиваться

8.1. Входной НДС по нормируемым рекламным расходам

8.1. Входной НДС по нормируемым рекламным расходам Если рекламные расходы нормируются для целей налогообложения прибыли (абз. 5 п. 4 ст. 264 НК РФ), то и входной НДС по таким рекламным расходам у плательщиков НДС принимается к вычету не полностью, а только в размере,

1.2.4. Оценка имущества, являющегося вкладом в уставный капитал, в налоговом учете

1.2.4. Оценка имущества, являющегося вкладом в уставный капитал, в налоговом учете Согласно ст. 277 НК РФ стоимость финансовых вложений у акционера (участника) и стоимость имущества у общества равны стоимости передаваемого имущества по данным налогового учета передающей

3.4.3. Проценты в налоговом учете

3.4.3. Проценты в налоговом учете В соответствии с п. 6 ст. 250 НК РФ проценты по долговым обязательствам, в том числе по ценным бумагам, включаются в состав внереализационных доходов.Однако в связи с тем что проценты по государственным ценным бумагам облагаются налогом на

9. Как отразить в налоговом учете затраты на оплату банковских услуг

9. Как отразить в налоговом учете затраты на оплату банковских услуг 9.1. Основные виды затрат на оплату банковских услуг9.1.1. Общие положенияКаждая организация несет расходы, связанные с оплатой услуг банков. Кроме того, у организации иногда возникает необходимость в

Классификация расходов в налоговом учете

Классификация расходов в налоговом учете В налоговом учете расходы делятся на расходы, связанные с производством и реализацией и внереализационные расходы.Расходы, связанные с производством и реализацией, включают в себя (ст. 253 НК РФ):? расходы, связанные с изготовлением

Состав затрат в налоговом учете

Состав затрат в налоговом учете В гл. 25 НК РФ отражены принципы регулирования состава расходов – в ст. 252, 253 НК РФ приведен перечень расходов, признаваемых в целях налогообложения и в ст. 270 НК РФ приведен перечень расходов, не признаваемых в целях налогообложения.Каждый

2.6. Оценка основных средств в налоговом учете

2.6. Оценка основных средств в налоговом учете Основные средства, для целей налогового учета, как и в бухгалтерском учете, оцениваются по первоначальной, восстановительной или остаточной стоимости.При отнесении приобретаемого имущества к числу амортизируемых основных

4.2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

6.4. Проверка начисления амортизации в бухгалтерском и налоговом учете

6.4. Проверка начисления амортизации в бухгалтерском и налоговом учете Важным направлением для аудита основных средств является проверка начисления амортизации в бухгалтерском и налоговом учете. Аудитору необходимо выявить обоснованность применения норм и

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

Пример 12. Отражение реализации автомобиля в бухгалтерском и налоговом учете

Пример 12. Отражение реализации автомобиля в бухгалтерском и налоговом учете Согласно п. 3 ст. 15 Федерального закона от 10 декабря 1995 гола №196-ФЗ «„О безопасности дорожного движения“ допуск транспортных средств, предназначенных для участия в дорожном движении на

Пример 4. Организация относит к рекламным расходам затраты на продукцию собственного производства, предназначенную в качестве сувениров участникам деловых переговоров

Пример 4. Организация относит к рекламным расходам затраты на продукцию собственного производства, предназначенную в качестве сувениров участникам деловых переговоров В соответствии с подп. 28 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией

Пример 6. Организация при исчислении налоговой базы по налогу на прибыль отнесла к ненормируемым рекламным расходам полную стоимость календарей, распространяемых в рамках рекламной кампании

Пример 6. Организация при исчислении налоговой базы по налогу на прибыль отнесла к ненормируемым рекламным расходам полную стоимость календарей, распространяемых в рамках рекламной кампании Согласно определению, данному в ст. 2 Федерального закона от 18 июля 1995 года

9.1. Ошибки в бухгалтерском и налоговом учете

9.1. Ошибки в бухгалтерском и налоговом учете Согласно статье 346.11 Налогового Кодекса РФ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок

Технические и редакционные требования к графическим рекламным объявлениям

Технические и редакционные требования к графическим рекламным объявлениям Приведенные выше принципы помогут вам составлять эффективные графические объявления. Однако следует соблюдать определенные стандарты, чтобы ваша реклама получила от Google одобрение на