5.11. Уценка товаров

5.11. Уценка товаров

Зачастую в рекламных целях организация оформляет своими товарами витрину, демонстрационный зал или выставочный павильон. В результате экспонирования эти товары могут полностью или частично потерять свои первоначальные качества. К расходам, понесенным в таких случаях, относятся:

– списание товаров, полностью утративших свои первоначальные качества в результате экспонирования;

– уценка экспонированных товаров, потерявших свои первоначальные качества частично.

Расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании, относятся к ненормируемым рекламным расходам на основании подп. 28 п. 1 ст. 264 и абз. 4 п. 4 ст. 264 НК РФ при соблюдении требований п. 1 ст. 252 НК РФ.

Поэтому при уценке товаров, полностью или частично потерявших свои первоначальные качества при экспонировании, важно помнить о документальном оформлении таких операций. Рассмотрим порядок оформления необходимых документов на примере торговых организаций.

Изначально торговая организация должна иметь внутренний организационно-распорядительный документ (приказ, распоряжение) о том, какой ассортимент продукции (товаров) будет использоваться для оформления витрин, демонстрационного зала или выставочного павильона. На основании такого приказа (распоряжения) оформляется накладная на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13, утвержденная постановлением Госкомстата России от 25.12.1998 № 132). Внутреннее перемещение таких товаров учитывается отдельной строкой в товарном отчете (форма № ТОРГ-29, утвержденная постановлением Госкомстата России от 25.12.1998 № 132).

После замены товаров, использованных при оформлении витрин, демонстрационного зала, выставочного павильона, также издается приказ руководителя торговой организации об уценке (с указанием причин и суммы уценки), на основании которого полностью или частично потерявший свои первоначальные качества товар уценивается.

Использованный для демонстрации в рекламных целях товар возвращается на склад с заполнением формы ТОРГ-13, после издания приказа об уценке составляется акт о подработке, подсортировке, перетаривании товаров (форма № ТОРГ-20, утвержденная постановлением Госкомстата России от 25.12.1998 № 132), а результаты уценки оформляются инвентаризационными описями-актами с указанием старой, новой цены и суммы уценки. Уценка является рекламными расходами торговой организации тогда, когда ее сумма превышает размер торговой наценки, т. е. когда она уменьшает фактическую себестоимость товара.

Если товар экспонировался на выставке, то можно провести уценку по окончании проведения выставки. Если же товар украшал собой демонстрационный зал, то уценку можно делать каждый раз при инвентаризации вплоть до нулевой стоимости.

В бухгалтерском учете сумма уценки списывается с кредита счетов учета запасов (счета 10 «Материалы», 41 «Товары» или 43 «Готовая продукция», в зависимости от того, какой именно образец использовался) в дебет счета 94 «Недостачи и потери от порчи ценностей» на основании п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н (далее – Методические указания). С кредита счета 94 «Недостачи и потери от порчи ценностей сумма уценки списывается в дебет счета 44 «Расходы на продажу» как рекламный расход.

Пример

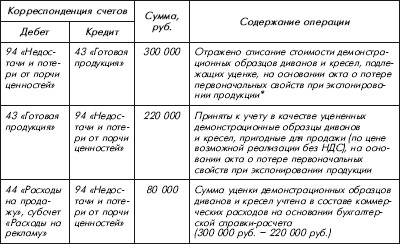

ЗАО «Дино» (фабрика по производству диванов и кресел) выявила частичную потерю потребительских свойств демонстрационных образцов готовой продукции, размещенных в демонстрационном зале. Фактическая себестоимость образцов составляет 300 000 руб., цена их возможной реализации – 220 000 руб. ЗАО «Дино» планирует продать эти образцы с уценкой.

Порядок отражения таких операций в бухгалтерском и налоговом учете будет следующим.

Согласно Инструкции по применению Плана счетов и подп. «а» п. 218, п. 219, подп. «б» п. 234, подп. «б» п. 29 Методических указаний на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции с кредитом счета 43 «Готовая продукция» отражается фактическая себестоимость испорченных демонстрационных образцов.

При этом, поскольку демонстрационные образцы могут быть ЗАО «Дино» проданы (с уценкой), они одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи (абз. 2 подп. «б» п. 29 Методических указаний).

На основании п. 30 Методических указаний недостача запасов и их порча списываются со счета 94 в пределах норм естественной убыли на счета учета затрат на производство или (и) на расходы на продажу; сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты у коммерческой организации.

В то же время в подп. «в» п. 226, п. 227 Методических указаний установлено, что расходы, связанные с продажей товаров, включаются в состав коммерческих расходов с отражением на счете 44 «Расходы на продажу». В связи с этим считаем, что ЗАО «Дино» в рассматриваемой ситуации вправе включить потери от порчи демонстрационных образцов в состав коммерческих расходов.

В целях налогообложения прибыли расходы на уценку товаров, частично потерявших свои первоначальные свойства при экспонировании, учитываются в качестве ненормируемых расходов на рекламу в составе прочих расходов, связанных с производством и реализацией (подп. 28 п. 1, абз. 4 п. 4 ст. 264 НК РФ).

В бухгалтерском учете ЗАО «Дино» произведены следующие записи:

*Форму такого акта производственное предприятие может разработать и утвердить самостоятельно, взяв за основу, например, акт о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15) или акт об уценке товарно-материальных ценностей (форма № MX-15, утвержденная постановлением Госкомстата России от 09.08.1999 № 66).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Приобретение товаров

Приобретение товаров Товары, приобретенные для перепродажи, учитываются в составе расходов без учета налога на добавленную стоимость (подп. 23 п. 1 ст. 346.16.НК РФ). Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются по мере реализации

5.2. НДС ПРИ ИМПОРТЕ ТОВАРОВ

5.2. НДС ПРИ ИМПОРТЕ ТОВАРОВ При ввозе товаров на таможенную территорию Российской Федерации порядок уплаты НДС зависит от таможенного режима.Если они помещаются под таможенный режим выпуска товаров для свободного обращения, то налог уплачивается по ставке 10 или 18% – в

102. Учет товаров

102. Учет товаров Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Фактической себестоимостью товаров признается сумма фактических затрат организации на их

Покупка товаров

Покупка товаров Налоговым кодексом предусмотрено, что следующие виды расходов на покупку товаров следует учитывать раздельно:• оплата стоимости товаров (без учета налога на добавленную стоимость – НДС, если товары приобретаются у поставщика – плательщика НДС);• НДС

Учет товаров

Учет товаров Товары – это материальные ценности, приобретенные с целью последующей реализации. Налоговым кодексом установлено дополнительное условие для признания расходов на оплату товаров: товары должны быть реализованы. Данное условие не распространяется на

8.1. Поступление товаров

8.1. Поступление товаров Товары это то, что предприятие покупает исключительно для перепродажи. Товары учитываются на активном счете 41 «Товары».Пример 8.1. Торговая организация закупила товаров на сумму 236 000 руб. (в том числе «входящий» НДС – 36 000 руб.). Товары

8.2. Продажа товаров

8.2. Продажа товаров В учетной политике предприятия может быть предусмотрен один из следующих методов оценки товаров, списываемых в продажу:– по средней (средневзвешенной) себестоимости;– по методу ФИФО (по себестоимости первых по времени

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске)

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске) Товары оцениваются аналогично МПЗ, методы оценки которых рассмотрены в подразделе «Порядок списания стоимости материально-производственных запасов».При

Глава 2 Право потребителей на надлежащее качество товаров, работ, услуг и безопасность товаров

Глава 2 Право потребителей на надлежащее качество товаров, работ, услуг и безопасность товаров 2.1. Качество товара. Гарантийный срок Согласно ст. 470 ГК РФ товар, который продавец обязан передать покупателю, должен соответствовать требованиям качества, установленным ГК РФ,

2.4. Сертификация товаров и услуг. Законодательство о стандартизации и сертификации товаров и услуг

2.4. Сертификация товаров и услуг. Законодательство о стандартизации и сертификации товаров и услуг Для осуществления розничной торговли каждому продавцу необходимо получить сертификат соответствия на условия торговли, а также сертификаты соответствия на реализуемую

9. Классификация товаров

9. Классификация товаров Рассматривая товар и процесс его создания и реализации, можно выявить три уровня:1) уровень товара по замыслу – основополагающий уровень, на котором можно получить ответ на вопрос: что в действительности будет приобретать покупатель. Это следует

5.3. Порядок прибытия товаров на таможенную территорию РФ, убытия товаров с таможенной территории РФ. Выпуск товаров

5.3. Порядок прибытия товаров на таможенную территорию РФ, убытия товаров с таможенной территории РФ. Выпуск товаров Прибытие товаров и транспортных средств на таможенную территорию РФ допускается в пунктах пропуска через Государственную границу РФ во время работы

3.5. Декларирование товаров

3.5. Декларирование товаров На вывозимые товары декларация должна подаваться до фактического вывоза товаров. При этом срок ее подачи таможенным органом не устанавливается (п. 4 Правил приема грузовых таможенных деклараций, утвержденных Приказом ГТК России от 29 ноября

Отправка товаров

Отправка товаров Отправка товаров со склада включает операции:• перемещение товаров в зону комплектования заказов;• комплектование заказов и упаковка – укладка в тару, формирование грузовых мест;• оформление упаковочных листов, закладка их в грузовые места и

Категории товаров

Категории товаров Три категории товаров, которые продаются лучше всего. Первая (наиболее ходовая) – это бытовая техника, компьютерное «железо» и комплектующие. Вторая – телефоны и все, что с ними связано (мобильные телефоны, смартфоны, айфоны, гарнитуры и так далее). Это