5.12. Оформление витрин, выставок-продаж, комнат образцов, демонстрационных залов

5.12. Оформление витрин, выставок-продаж, комнат образцов, демонстрационных залов

Оформление витрин, экспозиций, демонстрационных залов часто связано с использованием как самих демонстрируемых товаров, так и всевозможных дополнительных предметов и аксессуаров, призванных украсить экспозицию или подчеркнуть назначение товара.

Например, производитель мебели может учесть в составе ненормируемых рекламных расходов не только стоимость образцов мебели, выставленных в салонах-магазинах, но и стоимость посуды, светильников, гардин, картин, искусственных цветов, покрывал, ковров, выставленных в демонстрационных залах для украшения образцов товаров и оформления интерьера.

Расходы на оформление витрин, выставок-продаж, комнат образцов, демонстрационных залов, включая стоимость образцов товаров и стоимость дополнительных предметов и аксессуаров, учитываются в составе ненормируемых расходов на рекламу в силу абз. 4 п. 4 ст. 264 НК РФ и признаются в бухгалтерском и налоговом учете в размере фактических затрат (письмо УФНС России по г. Москве от 16.06.2006 № 20–12/53499@, письмо Минфина России от 08.09.2004 № 03-03-01 -04/1 /31). При этом должны быть соблюдены требования п. 1 ст. 252 НК РФ.

Обратите внимание: для списания расходов на оформление витрин, экспозиций, демонстрационных залов и комнат образцов не имеет значения, принадлежат ли сами помещения организации или арендованы ею, или получены в пользование на иных основаниях.

Правомерность признания таких расходов для целей исчисления налога на прибыль была рассмотрена в постановлении ФАС Волго-Вятского округа от 13.01.2005 по делу № А43-1729/2004-32-152.

Позиция суда

Расходы на рекламу учитываются в целях налогообложения прибыли в соответствии с п. 2 ст. 264 НК РФ.

Позиция налогоплательщика

В соответствии с п. 2 ст. 264 НК РФ расходы на наружную рекламу, а также расходы на участие в выставках, ярмарках, экспозициях являются ненормируемыми рекламными расходами, уменьшающими налогооблагаемую прибыль.

Позиция налогового органа

Налогоплательщик неправомерно отнес понесенные расходы к ненормируемым рекламным расходам, поскольку им не были соблюдены требования налогового законодательства, а также Федерального закона от 18.07.1995 № 108-ФЗ «О рекламе».

Решением Арбитражного суда Нижегородской области от 31.05.2004 позиция налогоплательщика признана правомерной в части признания в целях налогообложения прибыли расходов на участие в выставках, ярмарках, экспозициях.

Постановлением апелляционной инстанции от 17.08.2004 решение суда первой инстанции изменено – позиция налогоплательщика признана правомерной в полном объеме.

Суд кассационной инстанции, оставляя постановление суда апелляционной инстанции в силе, указал, что позиция налогоплательщика соответствует положениям налогового законодательства и фактическим обстоятельствам дела.

Так, в соответствии со ст. 247 НК РФ объектом обложения налогом на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов.

Согласно ст. 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

В соответствии с подп. 28 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках.

В соответствии с п. 4 ст. 264 НК РФ к расходам организации на рекламу относятся:

– расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

– расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

– расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, для целей налогообложения признаются в размере, не превышающем 1 % от выручки от реализации.

В соответствии с п. 1 ст. 14 Федерального закона от 18.07.1995 № 108-ФЗ «О рекламе» для отнесения объектов к наружной рекламе необходимо их стабильное территориальное размещение, согласованное с соответствующими государственными органами.

Стороны в судебном заседании пришли к соглашению, что под понятием «рекламная мебель» ими понимаются шатры, палатки, зонты и мебель.

В данном случае суд указал, что указанная мебель представляет собой сложные технические сооружения стабильного (сезонного) территориального базирования, используемые для защиты посетителей летних кафе, закусочных, точек розничной уличной торговли продукцией налогоплательщика от дождя, ветра и солнца.

На тентах шатров, палаток и зонтов нанесены рекламные логотипы налогоплательщика. Размещение этих объектов согласовывалось налогоплательщиком с различными (в зависимости от региона) государственными и муниципальными органами власти.

При таких обстоятельствах, по мнению суда, затраты по их использованию в рекламных целях правомерно учтены налогоплательщиком при исчислении налоговой базы по налогу на прибыль в качестве ненормируемых расходов на рекламу.

Кроме того, по данному делу налоговый орган не признал в качестве ненормируемых рекламных расходов затраты налогоплательщика по использованию так называемых органайзеров на полку, шелф-органайзеров, флаеров и листовок и затраты по использованию форменной одежды с логотипом налогоплательщика, как связанные с оформлением витрин, выставок-продаж, комнат образцов и демонстрационных залов.

Между тем ни ст. 264 НК РФ, ни иные нормы действующего законодательства не раскрывают перечень затрат, включаемых в расходы на участие в выставках, ярмарках, экспозициях, а также что именно понимается под оформлением витрин, выставок-продаж, демонстрационных залов и какие затраты относятся к используемым в этих целях расходам.

Следовательно, при классификации затрат и определении возможности отнесения их к расходам, уменьшающим налоговую базу по налогу на прибыль, целесообразно руководствоваться фактическим использованием тех или иных предметов в указанных целях.

В данном случае налогоплательщик использовал упомянутую полиграфическую продукцию (листовки, органайзеры на полку, шелф-органайзеры и флаеры) и форменную одежду с логотипом общества для оформления витрин, выставок-продаж, экспозиций. Форменная одежда, в частности, использовалась налогоплательщиком в ходе проведения рекламных акций-семплинг и MIT (ЭмАйТи), представляющих собой в первом случае акцию по дегустации напитков компании в местах реализации, а во втором – ежемесячные выезды сотрудников компании в места реализации продукции для оформления витрин. Сотрудники налогоплательщика, участвующие в этих акциях, одевались в форменную одежду с рекламным логотипом, тем самым привлекая интерес потребителей к продукции компании.

Таким образом, налогоплательщик правомерно включил затраты по использованию указанной полиграфической продукции, форменной одежды с его логотипом, как связанные с оформлением витрин, выставок-продаж, в состав ненормируемых рекламных расходов.

Суд также не принял ссылку налогового органа на словарь иностранных слов и выражений, содержащий понятия органайзера и флаера, так как он не относится к нормативно-правовым актам, которыми суд руководствуется при рассмотрении дел.

Итак, судьи признали правомерным включение в состав ненормируемых расходов на рекламу, связанных с оформлением витрин, выставок-продаж, следующих затрат:

– на рекламную мебель, представляющую собой шатры, палатки, зонты;

– на форменную одежду с логотипом организации (в ней работники организации оформляли витрины и проводили дегустацию продукции);

– на подставки для выкладки образцов продукции;

– на листовки для оформления витрин.

Необходимым условием признания затрат на оформление витрин, экспозиций, демонстрационных залов (включающих как стоимость демонстрируемых товаров, так и стоимость дополнительных предметов и аксессуаров, призванных украсить экспозицию или подчеркнуть назначение товара) в учете организации является их документальное подтверждение и связь с проведением тех или иных рекламных мероприятий. При отсутствии таких документов организации трудно будет доказать обоснованность включения стоимости переданных товаров и дополнительных аксессуаров и предметов в состав ненормируемых расходов, уменьшающих налоговую базу по налогу на прибыль в качестве расходов на рекламу. Подтверждением тому является налоговый спор, рассмотренный в постановлении ФАС Уральского округа от 29.03.2005 по делу № Ф09-1034/05-АК.

По мнению налоговой инспекции, общество завысило расходы на рекламу. Общество считало, что безвозмездная передача товаров в качестве рекламы соответствует требованиям п. 4 ст. 264 НК РФ и что расходы документально подтверждены расходными накладными и актами комиссии об отпуске товаров на рекламу в розничную торговую сеть, договорами купли-продажи, содержащими условия о безвозмездной передаче покупателям (индивидуальным предпринимателям) товара в качестве рекламы для выставления его на витрины, договорами с физическими лицами о безвозмездном оказании ими услуг по рекламе товаров, а также актами об оказанных услугах.

Суд не удовлетворил требования общества и указал, что доказательства не являются достаточными для подтверждения того, что расходы произведены на распространение информации для неопределенного круга лиц (ст. 2 Федерального закона от 18.07.1995 № 108-ФЗ «О рекламе») и что они экономически обоснованны и подтверждены документально (п. 1 ст. 252 НК РФ). Перечисленные документы подтверждают лишь факт их передачи конкретным лицам. Сведений же о том, что отпущенные товары использованы на изготовление (безвозмездное распространение) рекламной продукции, данные документы не содержат. В частности, акты комиссии об отпуске товаров для их выставления в качестве рекламируемого товара не подкреплены актами о выставлении данного товара на витрины либо актами о проведении рекламных акций (безвозмездной передаче потенциальным покупателям). Акты об оказанных услугах, являющиеся приложениями к договорам безвозмездного оказания услуг, не содержат сведений о характере оказываемых услуг, о конкретном использовании отпущенных товаров в рекламных целях (выставление на витрины, проведение рекламных акций, иное использование на мерчандайзинг).

Пример

ООО «Арман», осуществляющее розничную продажу товаров для дома (в том числе продажу мебели по образцам) для создания демонстрационных образцов интерьеров использовало предметы мебели и покупные товары (предметы обстановки и оборудования), общая покупная стоимость которых составила 100 000 руб.

После смены экспозиции данные товары переданы в зал уцененных товаров и проданы за 70 800 руб., в том числе НДС– 10 800 руб.

Согласно учетной политике ООО «Арман» учет товаров ведется организацией по покупным ценам.

Согласно ч. 1 ст. 3 Закона о рекламе под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Действие Закона о рекламе не распространяется на информацию, раскрытие или распространение либо доведение до потребителя которой является обязательным в соответствии с федеральным законом (п. 2 ч. 2 ст. 2 Закона о рекламе).

Согласно ст. 26 Закона о защите прав потребителей правила продажи отдельных видов товаров утверждаются Правительством Российской Федерации.

Продажа товаров по образцам осуществляется с. соблюдением Правил продажи товаров по образцам, утвержденных постановлением Правительства РФ от 21.07.1997 № 918, а также Правил продажи отдельных видов товаров, утвержденных постановлением Правительства РФ от 19.01.1998 № 55.

В организации, осуществляющей продажу товаров по образцам, должны быть выделены помещения для демонстрации образцов предлагаемых к продаже товаров. Образцы товаров, предлагаемых к продаже, должны быть выставлены в месте продажи в витринах, на прилавках, подиумах, стендах, специальных пультах, оборудование и размещение которых позволяет покупателям ознакомиться с товарами (пункты 13 и 14 Правил продажи товаров по образцам).

Образцы мебели, предлагаемые к продаже, должны быть выставлены в торговом зале таким образом, чтобы обеспечить свободный доступ к ним покупателей для осмотра (п. 115 Правил продажи отдельных видов товаров).

При продаже комплектов (наборов) мебели в демонстрационном помещении (торговом зале) могут оформляться интерьеры, имитирующие жилые, бытовые помещения, кухни, с использованием других предметов обстановки и оборудования (п. 15 Правил продажи товаров по образцам).

Следовательно, создание демонстрационных образцов интерьеров, которое производится в соответствии с вышеуказанными правилами продажи, с точки зрения Закона о рекламе рекламой не является.

Демонстрация образцов товаров, предоставление их описаний в месте продажи признается публичной офертой[27] независимо от того, указаны ли существенные условия договора, за исключением случаев, когда продавец явно определил, что товары не предназначены для продажи (абз. 2 п. 8 Правил продажи товаров по образцам).

Порядок бухгалтерского учета таких материально-производственных запасов, как товары, приобретенные торговой организацией для перепродажи, установлен ПБУ 5/01, а также Инструкцией по применению Плана счетов.

Учет товаров ведется на счете 41 «Товары» по фактической себестоимости, равной сумме фактических затрат на их приобретение, без учета НДС (п. 5 и 6 ПБУ 5/01).

В бухгалтерском учете товары, выставленные в качестве образцов, учитываются на счете 41 «Товары» обособленно.

В данном случае в результате использования в качестве образцов товары частично теряют свой товарный вид, вследствие чего они передаются в зал уцененных товаров и подлежат продаже по сниженным ценам.

Согласно п. 12 ПБУ 5/01 фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ.

В то же время снижение качества покупных товаров можно рассматривать как порчу этих товаров.

Порча товаров оформляется актом о порче, бое, ломе товарно-материальных ценностей (форма № ТОГР-15, утвержденная постановлением Госкомстата России от 25.12.1998 № 132).

Согласно Инструкции по применению Плана счетов для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей, выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц, предназначен счет 94 «Недостачи и потери от порчи ценностей». По частично испорченным материальным ценностям сумма определившихся потерь отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 41 «Товары».

При этом в соответствии с подп. «б» п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н, суммы недостач и потерь от порчи запасов списываются со счетов учета запасов в дебет счета 94 «Недостачи и потери от порчи ценностей» по фактической себестоимости запасов. При порче запасов, которые могут быть проданы с уценкой, последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи.

Таким образом, уцененные товары принимаются к учету по дебету счета 41 «Товары» в корреспонденции с кредитом счета 94 «Недостачи и потери от порчи ценностей» по цене их возможной реализации (без учета НДС).

Потери от уценки товаров в связи со снижением их качества в результате демонстрации отражаются в составе расходов по обычным видам деятельности (как коммерческие расходы) (п. 5 и 7 ПБУ 10/99). Такие расходы учитываются на счете 44 «Расходы на продажу» (Инструкция по применению Плана счетов). Следовательно, списание со счета 94 «Недостачи и потери от порчи ценностей» потерь от уценки товаров, частично потерявших свои потребительские качества в процессе демонстрации, производится в дебет счета 44 «Расходы на продажу».

Операции по продаже уцененных товаров в режиме розничной торговли отражаются в общеустановленном порядке, с использованием счета 90 «Продажи».

В целях налогообложения прибыли расходы на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании, отнесены к расходам на рекламу, которые в полном объеме признаются в составе прочих расходов, связанных с производством и реализацией, на дату осуществления указанных расходов (подп. 28 п. 1 и абз. 4 п. 4 ст. 264, п. 1 ст. 272 НК РФ).

Выручка от реализации уцененных товаров (за вычетом НДС) признается доходом от реализации на дату продажи уцененного товара (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ).

При реализации уцененных товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров (подп. 3 п. 1 ст. 268 НК РФ). В данном случае стоимость реализованного товара признается равной стоимости его приобретения за вычетом суммы уценки, ранее включенной в состав расходов в соответствии с подп. 28 п. 1 и п. 4 ст. 264 НК РФ (абз. 4 п. 5 ст. 252 НК РФ).

При реализации уцененных товаров организация начисляет к уплате в бюджет НДС по ставке 18 % от продажной цены товаров (без учета НДС) (подп. 1 п. 1 ст. 146, п. 1 ст. 154, п. 3 ст. 164 НК РФ)

При реализации товаров за наличный расчет организациями розничной торговли требования, установленные п. 3 и 4 ст. 168 НК РФ, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек (п. 7 ст. 168 НК РФ).

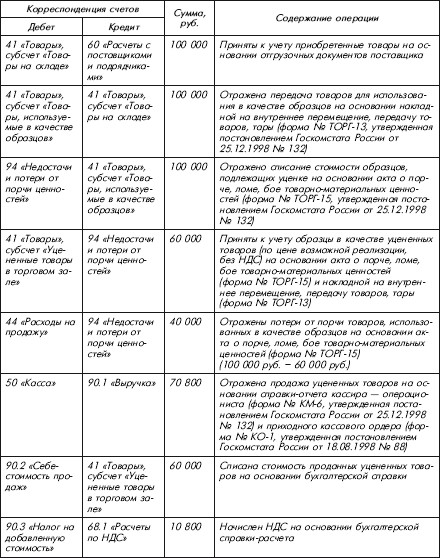

В бухгалтерском учете ООО «Арман» были сделаны следующие записи:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ

8.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ Альбом унифицированных форм первичной учетной документации, утвержденный постановлением Госкомстата России от 30.10.1997 № 71а, содержит только форму карточки учета нематериальных активов (форма № НМА-1). Ее применяют для учета всех видов

4.3.5. Оформление сделки

4.3.5. Оформление сделки Оформление сделки (структурирование) состоит в проведении следующих шагов:? шаг 1 – определение и согласование структуры сделки (term-sheet);? шаг 2 – проведение инвестиционного комитета – защита инвестиционного проекта перед инвестором;? шаг 3 –

5.2. Документальное оформление

5.2. Документальное оформление Для получения отсрочки, рассрочки или инвестиционного налогового кредита налогоплательщик должен подать заявление соответствующей формы, рекомендуемая форма которого дана в Приказе Федеральной налоговой службы РФ № САЭ-3-19/798@ от 21 ноября

4.1. Оформление отпуска

4.1. Оформление отпуска Главой 19 ТК РФ предусмотрены следующие виды отпусков: ежегодный основной отпуск, дополнительный отпуск и отпуск без сохранения заработной платы. Кроме того, в ТК РФ предусмотрены также отпуска, предоставляемые женщинам, лицам с семейными

Глава 5 Оформление и учет розничных продаж

Глава 5 Оформление и учет розничных продаж Розничная торговля – это тот вид деятельности, с которого многие коммерсанты начинают свой путь на предпринимательском поприще. Многие современные олигархи и магнаты когда-то начинали со скромных киосков, палаток и ларьков,

3.5. Формирование и оформление дел

3.5. Формирование и оформление дел Формирование дел – это группировка исполненных документов в дела в соответствии с номенклатурой дел и систематизация документов внутри дела.В дела подшиваются только исполненные документы, в которых заполнен реквизит «Отметка об

Что необходимо знать об изъятии образцов

Что необходимо знать об изъятии образцов Отмечу, что сотрудники полиции имеют право изымать только образцы, а не партии продукции, материалов или сырья.В нашей практике был такой случай: в рамках обследования, когда уголовное дело еще не было возбуждено, правоохранители

2.6.4. Оформление отпуска

2.6.4. Оформление отпуска Основанием для предоставления отпусков и издания соответствующих приказов служит личное заявление работника. Заявление имеет произвольную форму, но должно содержать следующие реквизиты:• должность и фамилия, имя, отчество руководителя,

Копирование образцов

Копирование образцов Чтобы понять, как конкурент разработал и изготовил товар, многие компании приобретают товары конкурента и подвергают их напряженным эксплуатационным испытаниям. Продукт разбирается на части, что позволяет увидеть, из чего и каким образом он сделан.

112. Есть ли критерии, по которым можно определить необходимую численность сотрудников в службе маркетинга? Понятно, что это связано с объемом работы, но можно ли сделать привязку к количеству выставок, публикаций, широте ассортимента и т. п.?

112. Есть ли критерии, по которым можно определить необходимую численность сотрудников в службе маркетинга? Понятно, что это связано с объемом работы, но можно ли сделать привязку к количеству выставок, публикаций, широте ассортимента и т. п.? Думаю, что критерии есть. В

Глава 10 Мастерство успешных продаж Чем глубже навыки, тем выше уровень продаж

Глава 10 Мастерство успешных продаж Чем глубже навыки, тем выше уровень продаж Довольно значительную долю торгового процесса большинство компаний оставляет на усмотрение отдельных сотрудников. Но для создания совершенной машины продаж вы должны работать как сплоченная

Отслеживание длинных циклов продаж с помощью воронки продаж

Отслеживание длинных циклов продаж с помощью воронки продаж Многие компании не получают продажу в результате первого конверсионного действия. Если вы работаете в секторе B2B или продаете высокотехнологичные продукты, то для совершения продажи иногда требуется

Метод комнат-близнецов

Метод комнат-близнецов В середине 1990-х мы работали с филиалом Ericsson. Компания хотела радикально изменить свой облик в глазах клиентов. До тех пор они продавали «коробки», то есть обеспечивали «железо», теперь же хотели предложить всеохватывающий сервис и помогать

Шрифтовое оформление

Шрифтовое оформление Арт-директор должен не только тщательно выбирать цвета, но и разрабатывать шрифтовой оформление рекламы, т. е. внешний вид печатных текстов с точки зрения шрифтового стиля и размера букв. В большинстве случаев хорошее использование шрифтов не

Рост продаж без продаж

Рост продаж без продаж Сотрудники мировых статистических агентств принадлежат к числу невоспетых героев современной экономики. Ежедневно они собирают массу данных, тщательно их изучают, анализируют и превращают в отчеты, помогающие всем нам понять, что происходит в

12. ДЕКОРАТОРЫ ВИТРИН

12. ДЕКОРАТОРЫ ВИТРИН Анализ в течение длительного времени профилей сотен рекламных кампаний показал, что большая часть наиболее уважаемых в Америке кампаний представляют собой ни что иное, как витрину на фасаде рекламодателя.Подобно сверкающим витринам Пятой авеню,