8. Формирование налоговой базы

8. Формирование налоговой базы

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Налоговая база по прибыли, облагаемой по ставке, отличной от 24 %, определяется налогоплательщиком отдельно (ст. 274 НК РФ). Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка.

При определении налоговой базы прибыль, подлежащая налогообложению, устанавливается нарастающим итогом с начала налогового периода.

Доходы и расходы налогоплательщика учитываются в денежной форме. Доходы и расходы, полученные (понесенные) в натуральной форме, учитываются исходя из цены сделки с учетом положений ст. 40 НК РФ.

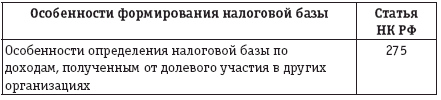

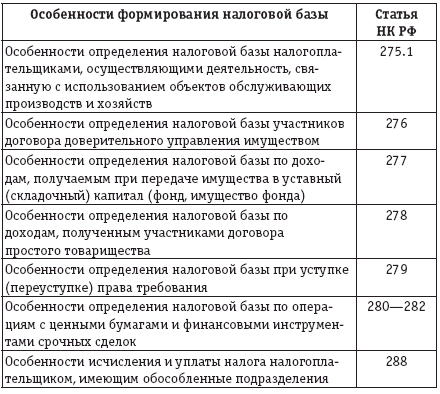

Особенности определения налоговой базы по отдельным операциям и видам деятельности определены специальными статьями НК РФ (см. таблицу).

Таблица

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Момент определения налоговой базы

Момент определения налоговой базы Момент определения налоговой базы прописан в статье 167 НК РФ.Для исчисления НДС моментом определения налоговой базы в общем случае является наиболее ранняя из следующих дат:• день отгрузки или передачи товаров, работ, услуг,

9.4.2. Момент определения налоговой базы

9.4.2. Момент определения налоговой базы В соответствии с п. 1 ст. 167 НК РФ моментом определения налоговой базы является наиболее ранняя из следующих дат:• день отгрузки (передачи) товаров (работ, услуг), имущественных прав;• день оплаты, частичной оплаты в счет предстоящих

9.6.4. Использование права на уменьшение налоговой базы в налоговом периоде на сумму убытка, полученного по итогам предыдущих налоговых периодов

9.6.4. Использование права на уменьшение налоговой базы в налоговом периоде на сумму убытка, полученного по итогам предыдущих налоговых периодов В соответствии с п. 7 ст. 346.18 НК РФ (в ред. Федерального закона № 158-ФЗ от 22.07.2008) налогоплательщик, использующий в качестве

95. Определение налоговой базы при получении доходов в денежной форме

95. Определение налоговой базы при получении доходов в денежной форме В налоговую базу включаются доходы, полученные в денежной форме – в валюте Российской Федерации (рублях) или в иностранной валюте. При этом доходы в иностранной валюте для целей налогообложения

96. Определение налоговой базы при получении доходов в натуральной форме

96. Определение налоговой базы при получении доходов в натуральной форме К доходам, полученным налогоплательщиком в натуральной форме, относятся:1) оплата (полностью или частично) за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ,

97. Определение налоговой базы при получении доходов в виде материальной выгоды

97. Определение налоговой базы при получении доходов в виде материальной выгоды Помимо доходов в денежной и натуральной форме налогоплательщик может получать доходы в виде материальной выгоды.1. Материальная выгода, полученная от экономии на процентах за пользование

14.1. РАСЧЕТ НАЛОГОВОЙ БАЗЫ ПО СТРАХОВЫМ ВЗНОСАМ

14.1. РАСЧЕТ НАЛОГОВОЙ БАЗЫ ПО СТРАХОВЫМ ВЗНОСАМ Правила начисления, учета и расходования средств на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний утверждены постановлением Правительства РФ от 02.03.2000 №

8. Определение налоговой базы при ввозе товаров на территорию Российской Федерации: сложные ситуации

8. Определение налоговой базы при ввозе товаров на территорию Российской Федерации: сложные ситуации Согласно п. 1 ст. 160 НК РФ при ввозе товаров (за исключением товаров, указанных в п. 2 и 4 ст. 160 настоящего Кодекса, и с учетом ст. 150—152 НК РФ) на таможенную территорию

29. Понятие и определение налоговой базы. Налоговые ставки и их виды

29. Понятие и определение налоговой базы. Налоговые ставки и их виды Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения

Налог на доходы физических лиц (НДФЛ) при отсутствии налогооблагаемого дохода (объекта налогообложения) или неопределенности налоговой базы

Налог на доходы физических лиц (НДФЛ) при отсутствии налогооблагаемого дохода (объекта налогообложения) или неопределенности налоговой базы Построение главы 23 Налогового кодекса «НДФЛ» достаточно простое и понятное. В теории, по крайней мере. Последовательно

<...> Статья 376. Порядок определения налоговой базы

<...> Статья 376. Порядок определения налоговой базы 1. Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной

4.3. Формирование базы контрагентов и сотрудников

4.3. Формирование базы контрагентов и сотрудников Перед началом работы в программе (началом оформления хозяйственных операций) пользователь может облегчить работу сотрудников компании и сформировать структуру контрагентов и сотрудников компании. База сотрудников

4.2. Порядок исчисления налоговой базы

4.2. Порядок исчисления налоговой базы Объектом налогообложения признаются:– доходы;– доходы, уменьшенные на величину расходов.Выбор объекта налогообложения осуществляется самим налогоплательщиком. И не может меняться налогоплательщиком в течение всего срока

10. Порядок определения объекта налогообложения и налоговой базы по ЕНВД

10. Порядок определения объекта налогообложения и налоговой базы по ЕНВД Налоговой базой для исчисления единого налога признается величина вмененного дохода, определяемая налогоплательщиком расчетным путем исходя из установленных п.3 ст.346.29 НК РФ значений базовой

2.2.4 Порядок исчисления налоговой базы

2.2.4 Порядок исчисления налоговой базы Для индивидуальных предпринимателей, выбравших в качестве объекта налогообложения доходы, налоговой базой признается денежное выражение полученных ими доходов.Для индивидуальных предпринимателей, выбравших в качестве объекта

2.4.3. Порядок исчисления налоговой базы

2.4.3. Порядок исчисления налоговой базы Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.При этом, доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. Однако