Книга V. Нелинейность и нелинейность

Книга V. Нелинейность и нелинейность

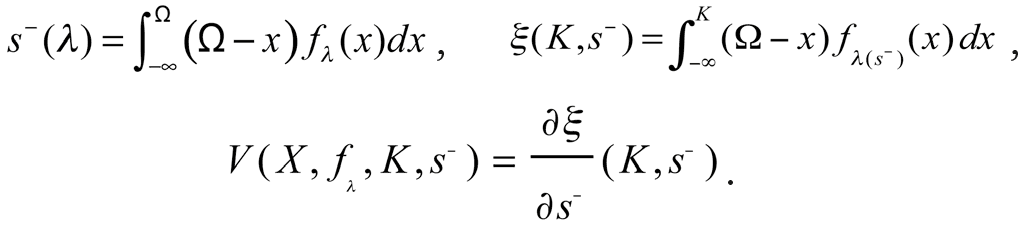

Более строгим языком, сообразующимся с графиками, из Taleb and Douady (2012): локальная хрупкость случайной переменной X?, зависящей от параметра ?, на уровне стресса K и на уровне полуотклонения s— (?) с функцией распределения вероятностей f? – это ее чувствительность к полувеге с K-левым хвостом («вега» – это чувствительность к некоторой мере волатильности), V (X, f?, K, s—) к s—, среднее абсолютное полуотклонение ниже ?, здесь —

Унаследованная хрупкость Y в отношении к X на уровне стресса L? (K) и уровень левого полуотклонения s—(?) от X — это частная производная

Уровень стресса и функция распределения вероятностей определены для переменной Y, однако параметр, использованный для дифференцирования, – это левое полуабсолютное отклонение X. Для антихрупкости: скачок выше ? в дополнение к неуязвимости под тем же самым уровнем стресса K. Теоремы переноса связывают хрупкость Y со второй производной ? (K) и показывают эффект выпуклых (вогнутых или смешанных нелинейных) преобразований на хвостах посредством функции переноса HK. Для антихрупкости используйте s+, интеграл в промежутке от K до плюс бесконечности.

Хрупкость не связана с психологией. Мы начали с определения хрупкости как чувствительности к хвостовой веге и заканчиваем нелинейностью как необходимым свойством источника подобной хрупкости в унаследованном случае; это скорее причина болезни, чем сама болезнь. Однако экономисты и специалисты по принятию решений много лет пишут о том, что риск связан с психологическими предпочтениями. Исторически риск описывался как производная от антипатии к риску, то есть как результат структуры опций в условиях неопределенности с вогнутостью путаной концепции «полезности» отдачи; см. Pratt (1964), Arrow (1965), Rothschild and Stiglitz (1970, 1971). Однако эти разговоры о «полезности» не привели нас ни к чему, кроме хождения по кругу, на что указали Machina and Rothschild (2008): «Риск – это то, чего не любят те, кто не любит риск». Сводить риск к антипатии к вогнутым опциям – это печальный результат.

Фарфоровая чашка и ее вогнутость. В самом деле, у кофейной чашки, дома или моста нет психологических предпочтений, субъективной полезности и прочего. Однако все эти вещи вогнуты в отношении реакции на вред: если мы примем, что z — уровень стресса, а ? (z) – функция вреда, достаточно показать, что при n>1 ? (n z) < n ? (z) для всех 0< n z<Z*, где Z* – уровень (не обязательно известный), на котором вещь разрушается. Из неравенства следует, что у ? (z) есть отрицательная вторая производная в точке исходной величины z. И если кофейной чашке меньше вредит воздействующий на нее n раз стрессор интенсивности Z, чем воздействующий на нее один раз стрессор n Z, значит, вред (как негативная функция) должен быть вогнутым в отношении стрессоров вплоть до точки разрушения; подобное ограничение налагается структурой вероятностей выживания и распределением вредных событий – и не имеет ничего общего с субъективной полезностью или другими выдумками.

Позитивный эффект масштаба, выпуклость городов. Bettencourt and West (2010, 2011), West (2011). Города – трехмерные организмы, похожие на животных, и позитивная нелинейность в них соответствует эффективности. Если б не эти ужасные пробки!

«Больше – значит по-разному». Anderson (1972).

Сравнительная хрупкость животных. Diamond (1988).

Фливберг и коллеги по опозданиям. Flyvbjerg (2009), Flyvbjerg and Buzier (2011).

Маленькое красиво, романтический взгляд. Dahl and Tufte (1973), Schumacher (1973) – для звучных цитат. Kohr (1957) – в качестве первого манифеста против размера властных структур.

Размер правительства. Я не смог найти тех, кто рассуждает об этой проблеме в терминах выпуклости, даже среди либертарианцев. Пусть будет Kahn (2011).

Маленькие государства живут лучше. Древняя традиция изучения городов-государств и управления ими. Кажется, наше восприятие политической системы зависит от размера. Свидетельства см. в Easterly and Kraay (2000).

Эпоха увеличения хрупкости. Zajdenwebber, см. обсуждение в «Черном лебеде». Уточненные цифры см. в The Economist, Counting the Cost of Calamities, 14.01.2012.

Эффект выпуклости на среднюю величину. Jensen (1906), Van Zwet (1966). Йенсен рассматривает монотонные функции, ван Цвет – вогнуто-выпуклые и прочие, но не выходит за пределы простой нелинейности. Taleb and Douady (2012) применили рассуждение ко всякой локальной нелинейности.

Эмпирические свойства укрупнения. Слияния и гипотеза высокомерия: Roll (1986); из недавних работ – Cartwright and Schoenberg (2006).

Долг в древней истории. Вавилонские праздники: Hudson et al. (2002). Афины: Harrison (1998), Finley (1953). История долга: Barty-King (1997), Muldrew (1993), Glaeser (2001). Последний рассматривает ее с точки зрения анархизма. Он на самом деле считает, что долг возник прежде бартерного обмена.

Пищевые цепочки. Dunne et al. (2002), Perchey and Dunne (2012), Valdovinos and Ramos-Jiliberto (2010). Хрупкость и ресурсы: Nasr (2008, 2009).

Fannie Mae. Компания была вогнутой в отношении любых значимых переменных. Какой-то обиженный непониманием вероятности и нелинейности парень из комиссии Обамы, изучавшей причины кризиса, пустил слух, будто бы я всего лишь распознал риск Fannie Mae в отношении процентной ставки. Неправда.

Издержки исполнения. «Издержки ценового влияния», они же издержки исполнения, растут вместе с масштабом; они выражаются формулой с квадратным корнем – что означает, что суммарная цена выпукла и растет по формуле с показателем степени 3/2 (что означает, что расходы вогнуты). Но беда в том, что для больших отклонений, таких, как в случае с Soci?t? G?n?rale, все куда хуже; операционные издержки растут с ускорением, и предсказать их точно невозможно – все статьи о «ценовом влиянии» по новой научной традиции бессмысленны ровно там, где они должны быть внятны. Что характерно, Бент Фливберг обнаружил, что схожий эффект, пусть и немного менее вогнутый в конечном итоге, наблюдается при строительстве мостов и туннелей – пропорциональные издержки растут с масштабом как 10 Log [x].

Маленькое красиво, математический подход. Объясним, почему города-государства, маленькие фирмы и т. д. куда менее уязвимы в отношении опасных событий. Пусть X, случайная переменная, обозначающая «непредусмотренный риск», – источник неопределенности (фирма Soci?t? G?n?rale этого источника в упор не видела; для корпорации таким источником может быть острая нужда в переучете и т. д.). Предположим, что размер непредусмотренного вреда пропорционален размеру объекта, потому что у малых объектов транзакции меньше, у крупных больше. В качестве распределения вероятностей используем переменную суммарного непредусмотренного риска ?Xi, где Xi — независимые случайные переменные, определяемые просто как Xi = X/N. При хвостовой амплитуде k и хвостовой экспоненте ? имеем: ? (k, ?, X) = ? k? x–1 — ?. N-свернутое распределение Парето для непредусмотренной суммы риска: N ? Xi: ? (k/N, ?, X) N, где N – это число сверток распределения. Среднее значение распределения, инвариантное по отношению к N, – это ? k/?–1).

Потери от вынужденных перерасходов. Пусть для функции потерь C[X] = – b X?, где издержки вреда – вогнутая функция от X. Для небольших отклонений ? = 3/2 в литературе о микроструктуре и исполнении.

Итоговое распределение вероятностей вреда. Поскольку нас интересует распределение y, преобразуем стохастическую переменную. Для вреда y=C [X] имеем распределение ? [C-1 [x]] /C’ [C-1 [x]]. Это распределение по Парето с хвостовой амплитудой k? и хвостовой экспонентой ?/?,

со средним значением

Теперь сумма: для суммы свертки для N объектов асимптотическое распределение имеет вид

со средним значением (ввиду суммируемости) в виде функции от переменных, включая N:

Если теперь мы посмотрим на соотношение ожидаемых потерь в хвостах от N=1 до N=10 при различных значениях отношения ? к ?, соотношение ожидания для одного объекта к ожиданию для 10 объектов

даст эффект «маленькое красиво» при разных уровнях вогнутости.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9.4. Торговые операции. Книга покупок и Книга продаж

9.4. Торговые операции. Книга покупок и Книга продаж В «1С:Бухгалтерии 8.0» автоматизирован учет операций поступления и реализации товаров и услуг, включая оптовую, комиссионную и розничную торговлю.Все операции по оптовой и комиссионной торговле учитываются в разрезе

1.1 О чем эта книга?

1.1 О чем эта книга? Есть указание быть самостоятельным. Федор Абрамов, «Трава-мурава» Коза и 100 коровМы познакомились с Анной Петровной в нечерноземной глубинке, у ее дома, где она выгуливала козу. Коза невозмутимо объедала бурьян, а Анна Петровна рассказывала нам, что без

Что это за книга?

Что это за книга? Многие люди хотят добиться успеха на своей должности, но на пути встречают очень много препятствий, которые им необходимо преодолевать. И каждое препятствие — это вопрос «как?». В этой книге я хочу дать вам практические ответы на часто задаваемые

Как устроена эта книга

Как устроена эта книга Книга состоит из двух частей. В первой части («Как стать великолепной командой?») описаны факторы, влияющие на успех любого рабочего коллектива: его структура, лидерство в группе, постановка задач и целей, организация продуктивных

О чем эта книга

О чем эта книга У книги пять задач. Во-первых, она расскажет вам длинную и удивительную историю «интервью на сообразительность». Для этого будут рассматриваться такие темы, как использование интеллектуальных тестов при отборе на работу, история Кремниевой долины,

Книга

Книга В конце каждой главы представлены выводы, так что мы не будем повторять их здесь. Если хотите просмотреть книгу, начните с выводов. Они написаны не сухим академическим, а разговорным языком, временами с юмором, и рассказывают все как есть. Конечно, «рассказывать все

Книга

Книга Речь идет о книге, которую вы должны написать сами. Стоимость этого инфопродукта будет составлять примерно 100– 300 рублей.Главная цель наличия своей книги в инфобизнесе – ваш статус эксперта в глазах клиента.Когда вы приходите в инфобизнес и начинаете кого-то

Книга VI. Via negativa

Книга VI. Via negativa Глава 20. Неомания. Как смотреть в будущее при помощи via negativa, пути отрицания. Эффект Линди: старое переживет новое тем успешнее, чем оно древнее. Кирпич Эмпедокла. Почему у иррационального есть преимущество перед тем, что кажется нам рациональным.Глава 21.

IV. Эта книга

IV. Эта книга Путь к концепции антихрупкости был каким угодно, но только не прямым.Однажды я осознал, что хрупкость – качество, у которого отсутствует специальная дефиниция, – можно определить как то, что не любит переменчивости, а то, что не любит переменчивости, не любит

Книга V Нелинейность и нелинейность[86]

Книга V Нелинейность и нелинейность[86] Пришло время еще для одной автобиографической виньетки. Чарльз Дарвин писал в исторической секции «Происхождения видов», представляя зарисовку о прогрессе мнения: «Я надеюсь, мне простят эти чисто личные подробности, так как я

Нелинейность богатства

Нелинейность богатства Вывод очевиден: современный мир с его глобализацией становится все более сложным и, соответственно, более хрупким, при этом взаимосвязи и культурные веяния раскачивают лодку экономики сильнее и сильнее – это классическая ситуация Крайнестана. Но

Второй принцип ятрогении (нелинейность реакции)

Второй принцип ятрогении (нелинейность реакции) Второй принцип ятрогении: она не линейна. Нам не следует рисковать, когда человек практически здоров, но мы должны идти на большой, очень большой риск, когда кому-то грозит опасность[108].Почему нам следует изучать тяжелые

Нелинейность и «меньше – значит больше» (и прокрустово ложе)

Нелинейность и «меньше – значит больше» (и прокрустово ложе) Рис. 19. Этот график объясняет как нелинейность реакции, так и принцип «меньше – значит больше». Когда доза превышает определенное количество, польза начинает уменьшаться. Мы видели, что все нелинейное либо

Странная нелинейность (очень специальный раздел)

Странная нелинейность (очень специальный раздел) Следующие типы нелинейности не встречаются почти нигде, кроме как в экономике; конкретнее, область их применения ограничена сделками с деривативами. Рис. 30. На верхнем графике изображена выпукло-вогнутая возрастающая

Медицинская нелинейность и ее связь с вероятностями (главы 21 и 22)

Медицинская нелинейность и ее связь с вероятностями (главы 21 и 22) Рис. 31. Медицинская ятрогения: случай маленьких приобретений и огромных потерь а-ля Черный лебедь в пространстве вероятностей. Ятрогения имеет место, когда скромная очевидная польза (скажем, когда мы,

Книга V. Нелинейность и нелинейность

Книга V. Нелинейность и нелинейность Более строгим языком, сообразующимся с графиками, из Taleb and Douady (2012): локальная хрупкость случайной переменной X?, зависящей от параметра ?, на уровне стресса K и на уровне полуотклонения s— (?) с функцией распределения вероятностей f? – это