8.7. выбор техники, формы и организации управленческого учета

8.7. выбор техники, формы и организации управленческого учета

Разработка рабочего плана счетов. Планом счетов бухгалтерского учета предусмотрена возможность формирования расходов по обычным видам деятельности на счетах:

• 20–29;

• 20–39.

При использовании счетов 20–39 рекомендуется счета 30–39 применять для учета расходов по элементам затрат.

Для целей управленческого учета организации могут вводить новые синтетические счета, используя свободные коды счетов.

На основе системы субсчетов, предусмотренной утвержденным планом счетов, организации определяют перечень используемых субсчетов, при необходимости объединяя, исключая или добавляя новые субсчета, а также их кодовые обозначения.

Выбор формы управленческого учета. Организации самостоятельно выбирают или разрабатывают форму управленческого учета, под которой понимают перечень применяемых учетных регистров, их построение, последовательность и способы записи в них.

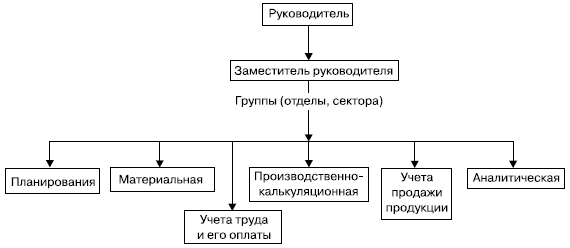

Организация управленческого учета. Организации самостоятельно формируют структуру службы, занимающуюся управленческим учетом.

В средних и крупных организациях в состав службы управленческого учета можно включить следующие группы (отделы, бюро, сектора): планирования, материальную, учета труда и его оплаты, производственно-калькуляционную, учета продажи продукции, аналитическую.

Общая схема структуры службы управленческого учета средних и крупных организаций представлена на рис. 8.2.

Рис. 8.2. Структура службы управленческого учета

Группа планирования составляет главный бюджет, охватывающий основную деятельность организации, бюджеты структурных подразделений организации и другие частные бюджеты (бюджеты продаж, закупок, производственный и т. п.), операционный бюджет, который детализируется посредством частных бюджетов статьи доходов и расходов и представляется в виде прогноза прибылей и убытков, финансовый бюджет, прогнозирующий денежные потоки организации на планируемый период, специальные бюджеты для отдельных видов деятельности или программ (социального развития, научно-исследовательских работ и т. п.).

Материальная группа выполняет следующие функции:

• выбирает поставщиков материальных ресурсов, контролирует их поступление, хранение и использование;

• разрабатывает нормы расхода сырья и материалов на осуществление производственной деятельности, нормы наличия сырья и материалов на складах;

• принимает участие в выборе и разработке форм первичных документов и учетных регистров для учета поступления, наличия и отпуска всех видов сырья и материалов;

• разрабатывает формы отчетов о расходе сырья и материалов;

• выбирает цены для оприходования и расхода сырья и материалов.

Группа учета затрат труда и его оплаты занимается нормированием труда,

определяет расценки для оплаты труда, ведет учет затрат труда по установленным объектам учета, контролирует использование фонда заработной платы, принимает участие в разработке форм первичных документов, учетных регистров и отчетов по труду и заработной плате.

Производственно-калькуляционная группа определяет перечень центров затрат и центров ответственности, устанавливает статьи затрат по каждому центру затрат, разрабатывает формы учетных регистров и отчетов по затратам и выпуску продукции, осуществляет калькулирование себестоимости продукции по центрам затрат и организации в целом и контроль эффективного использования производственных ресурсов.

Группа учета продажи продукции определяет порядок учета выпуска и продажи продукции, состав покупателей, исчисляет фактические затраты на продажи продукции, себестоимость проданной продукции по ее видам, зонам продажи, разрабатывает формы отчетов по продаже продукции, выявляет прибыль и рентабельность по продаже отдельных видов продукции, структурным подразделениям, организации в целом.

Аналитическая группа анализирует эффективность деятельности каждого центра затрат, структурного подразделения и организации в целом, выявляет резервы повышения эффективности использования всех видов ресурсов по всем подразделениям организации и организации в целом, принимает участие в разработке бюджетов организации (совместно с группой планирования).

При решении вопросов в области управленческого учета следует иметь в виду, что перечисленные в § 7.1 нормативные документы разработаны применительно к финансовому учету, об управленческом учете в них не упоминается. Вместе с тем многие положения указанных документов можно использовать и в управленческом учете.

Например, первичные документы в управленческом учете целесообразно составлять в соответствии с требованиями Федерального закона «О бухгалтерском учете» (п. 2 ст. 9). К управленческому учету в полной мере следует отнести п. 4 ст. 10 этого Закона, согласно которому содержание учетных регистров и внутренней отчетности признается коммерческой тайной.

Положения по бухгалтерскому учету также целесообразно использовать в управленческом учете, хотя в отличие от финансового учета они для него не являются обязательными.

Система внутрипроизводственного учета, отчетности и контроля. Организации самостоятельно разрабатывают систему внутрипроизводственного учета, отчетности и контроля исходя из особенностей функционирования и требований управления производством и реализацией продукции.

Основной целью управленческой отчетности является обеспечение необходимой информацией работников управления всех уровней.

Для достижения поставленной цели внутренняя отчетность должна отвечать следующим требованиям:

• понятности;

• оперативности;

• объективности;

• сопоставимости;

• эффективности.

Требование понятности обеспечивается отражением в отчетности данных действительно необходимых менеджеру соответствующего уровня без излишней детализации и сложных расчетов.

Требование оперативности обуславливает необходимость представления отчетности менеджеру в возможно короткие сроки с целью оперативного воздействия на хозяйственные процессы. В зависимости от особенностей хозяйственных процессов отчетность может составляться за смену, сутки, неделю, половину месяца, месяц. Длительность охватываемого периода обуславливает сроки представления отчетности – на следующий день, через два дня, через три дня, неделю.

Полезность информации, отражаемой во внутренних отчетах, во многом зависит от ее объективности. Внутренние отчеты не должны содержать субъективного мнения, предвзятых оценок, ошибок, существенной погрешности.

Требование сопоставимости обуславливает необходимость отражения в отчетности данных, сопоставимых с нормативными и плановыми показателями, с данными предшествующих периодов, с показателями других структурных подразделений.

Эффективность внутренней отчетности проявляется в эффективности принимаемых на ее основе управленческих решений. В любом случае затраты на составление и представление внутренних отчетов должны быть меньше доходов, получаемых от использования внутренней отчетности.

В зависимости от назначения и содержания информации, отражаемой во внутренней отчетности, она может быть представлена в табличной, графической и текстовой форме.

Табличная форма — одна из наиболее распространенных. При необходимости к ней прилагается записка с соответствующими пояснениями.

Графическая форма представления информации отличается наглядностью. Обычно к графикам прилагаются соответствующие пояснения.

Текстовая форма представления информации в качестве самостоятельной формы используется при характеристике достаточно сложных взаимосвязей. Данная форма широко используется в качестве дополнения к отчетам, составляемым в табличной и графической форме, особенно при составлении аналитических расчетов.

В зависимости от объема отражаемой информации различают отчеты отдельных структурных подразделений и внутренние отчеты организации в целом.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Выбор формы организации

Выбор формы организации Выбор формы организации вашего бизнеса напрямую зависит от вашего видения и целей. Прежде всего ответьте на следующие вопросы.• Какова ваша стратегия выхода? Стать открытой компанией? Продать акции частным инвесторам?• Какова стратегия

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

2.2. Сущность, понятия и проблемы управленческого учета

2.2. Сущность, понятия и проблемы управленческого учета Процесс управления хозяйствующим субъектом начинается с получения информации. Все управленческие решения принимаются на основе информации и завершаются контролем выполнения этих решений также на основе

2.4. Теоретические основы управленческого учета в строительстве

2.4. Теоретические основы управленческого учета в строительстве Отсутствие четкой и однозначно трактуемой теоретической основы системы бухгалтерского учета инвестиционно-строительной деятельности к настоящему времени стало серьезной проблемой. В частности, это

4.1. Формы организации управленческого учета

4.1. Формы организации управленческого учета Управленческий учет появился в связи с возникновением потребностей крупного индустриального производства. К настоящему моменту управленческий учет занимает важнейшее место в системном бухгалтерском учете, он является

4.2. Показатели управленческого учета в строительстве

4.2. Показатели управленческого учета в строительстве Важность показателей, связанных с затратами на производство в строительной отрасли, обусловлена необходимостью принятия на их основе обоснованных и своевременных управленческих решений. Вместе с тем учетные данные

9.2. Принципы и методика автоматизации управленческого учета

9.2. Принципы и методика автоматизации управленческого учета Организационные и технические условия для совершенствования информационного обеспечения системы управленческого учета строительной организации необходимо создать путем внедрения современных программных

9.3. Автоматизация управленческого учета строительной организации

9.3. Автоматизация управленческого учета строительной организации Для внедрения автоматизированной системы внутреннего контроля и создания единого информационного пространства, строительной организации необходимо автоматизированную систему условно подразделить на

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том числе на сельскохозяйственных

5.1. Задачи управленческого учета

5.1. Задачи управленческого учета 5.1.1. Учет данных о персонале Информацию о работнике можно рассматривать с двух сторон:? информация о работнике как о физическом лице;? информация о работнике с точки зрения выполнения им служебных обязанностей.Данные о работнике как о

75. Понятие и сущность управленческого учета

75. Понятие и сущность управленческого учета Управленческий учет – самостоятельное направление бухгалтерского учета, ориентированное на снабжение учетной информацией управленческого персонала организации для целей принятия управленческих решений, планирования,

78. Организация управленческого учета

78. Организация управленческого учета Управленческий учет на предприятии целесообразно организовать по центрам ответственности.Центр затрат – подразделение, руководитель которого отвечает только за затраты. Можно считать, что центр затрат – это самое мелкое

22. Задачи и функции управленческого учета

22. Задачи и функции управленческого учета Задачами управленческого учета являются: – формирование полной и достоверной информации о финансовом и имущественном положении предприятия в оперативном режиме;– контроль наличия, движения и эффективного использования

23. Планирование в системе управленческого учета предприятия

23. Планирование в системе управленческого учета предприятия Одной из важнейших функций управления на предприятии является планирование.Среди основных принципов планирования можно выделить: 1. Непрерывность – планирование должно осуществляться постоянно, без

75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления

75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления При оценке формы бухгалтерского учета аудитор должен проверить соблюдение предприятием требований «Положения по ведению бухгалтерского учета и бухгалтерской

33. Характеристики финансового и управленческого учета

33. Характеристики финансового и управленческого учета Финансовый учет и, особенно, публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов)