Формы аналитических регистров налогового учета по налогу на прибыль организаций

Налогоплательщик анализирует хозяйственные операции и самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых формируется совокупность всех данных, нужных для правильного определения налоговой декларации по налогу на прибыль организаций исходя из требований НК РФ по вопросу соответствующих доходов и расходов.

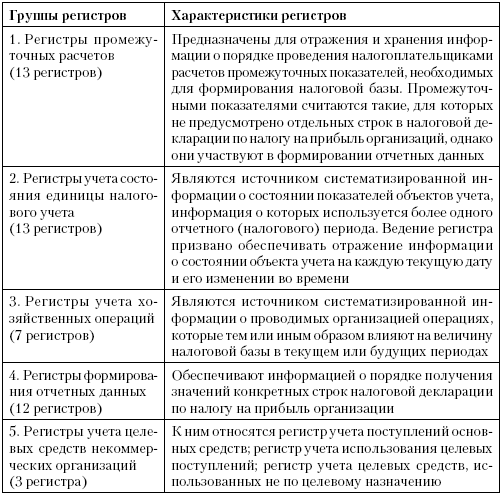

Рекомендации Министерства по налогам и сборам Российской Федерации «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» предусматривают 51 форму аналитических регистров налогового учета[2]. Они распределены по соответствующим группам (табл. 1.2).

Таблица 1.2

Группы аналитических регистров налогового учета

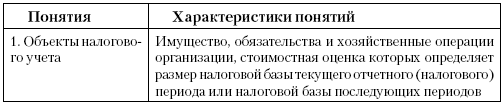

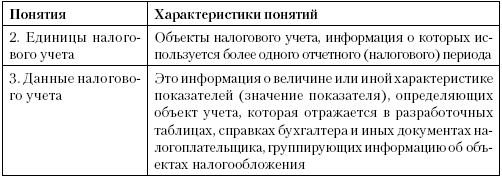

Для целей ведения рекомендованных МНС регистров налогового учета целесообразно использовать понятия, представленные в табл. 1.3.

Таблица 1.3

Понятия, рекомендованные к использованию для целей ведения налогового учета

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК