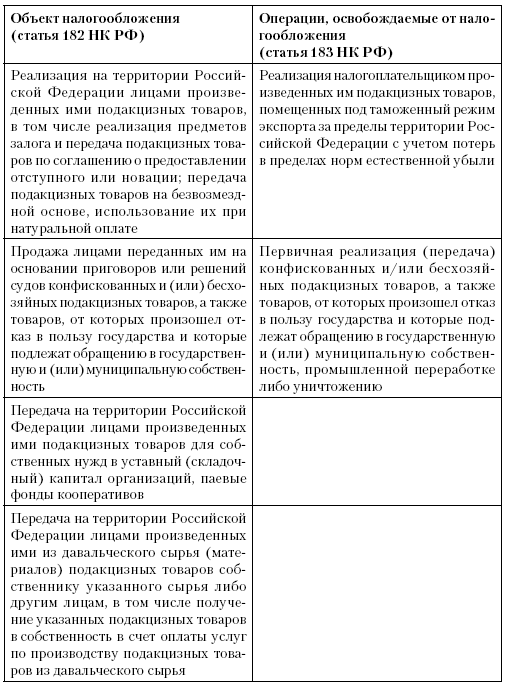

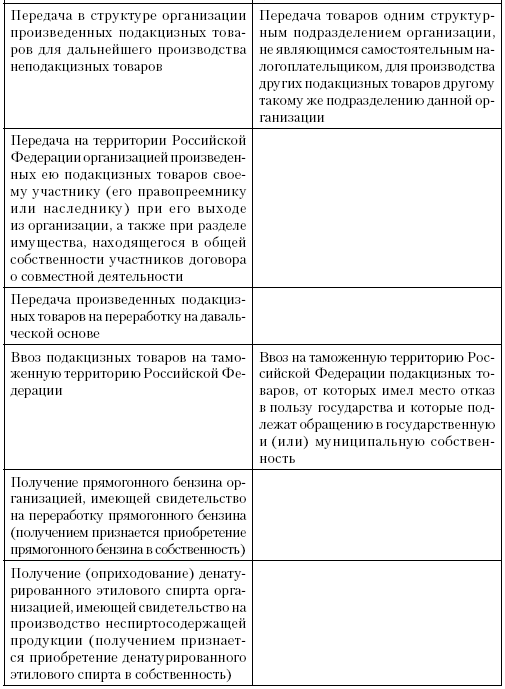

Объект обложения акцизами

Для определения налоговой базы и суммы акциза, подлежащей уплате, важно четко представлять, что является объектом обложения акцизами. Объекты налогообложения акцизами и операции, не подлежащие налогообложению, указаны в статьях 182 и 183 НК РФ (табл. 3.3)[7].

Таблица 3.3

Объекты обложения акцизами и операции, освобождаемые от налогообложения (за исключением нефтепродуктов)

При определении объекта налогообложения нужно иметь в виду, что для исключения двойного налогообложения акцизами облагается реализация товаров у производителя. При последующих перепродажах абсолютная сумма акциза в цене товара увеличиваться не будет (то есть последующая реализация подакцизного товара акцизом не облагается). Например, реализация пива облагается только у завода-производителя, но не у кафе, магазина или оптовой организации. Следует также учитывать, что в целях налогообложения к производству приравниваются розлив алкогольной продукции и пива, а также любые виды смешения товаров в местах их хранения и реализации (за исключением организаций общественного питания), в результате которых получается подакцизный товар (пункт 3 статьи 182 НК РФ).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК