Распределение амортизируемого имущества по амортизационным группам

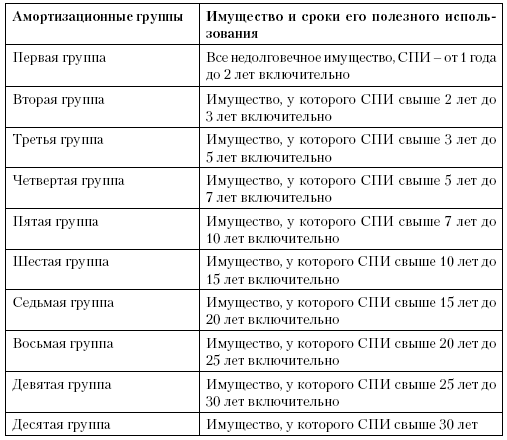

Согласно статье 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования (СПИ) – это период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. СПИ определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК РФ и с учетом классификации основных средств, утверждаемой Правительством России (табл. 2.4).

Таблица 2.4

Классификация основных средств (имущества)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК

Содержание

История

История

Loading ...

Failed to load data.

{{name}} | {{author}}